-

【方正军工】2024Q3业绩分析:业绩短期承压,看好订单恢复行业趋势向上

股林 / 今天08:44 发布

01 核心观点 24Q3军工板块基本面承压,部分公司业绩同比改善预示行业趋势向上

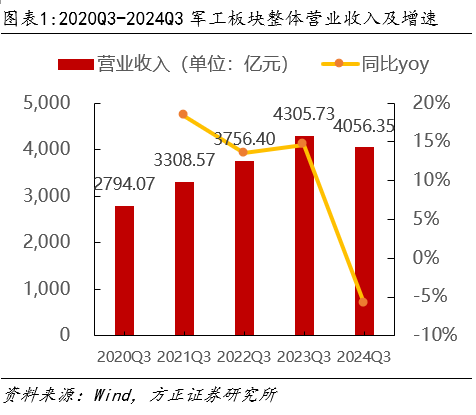

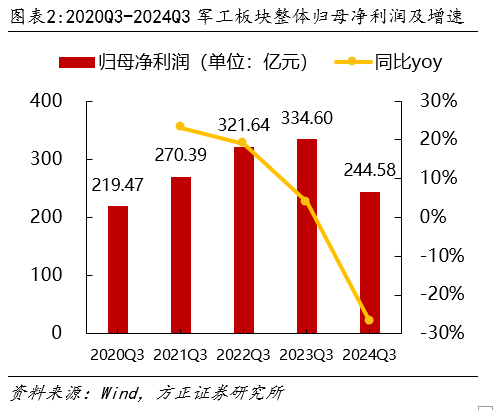

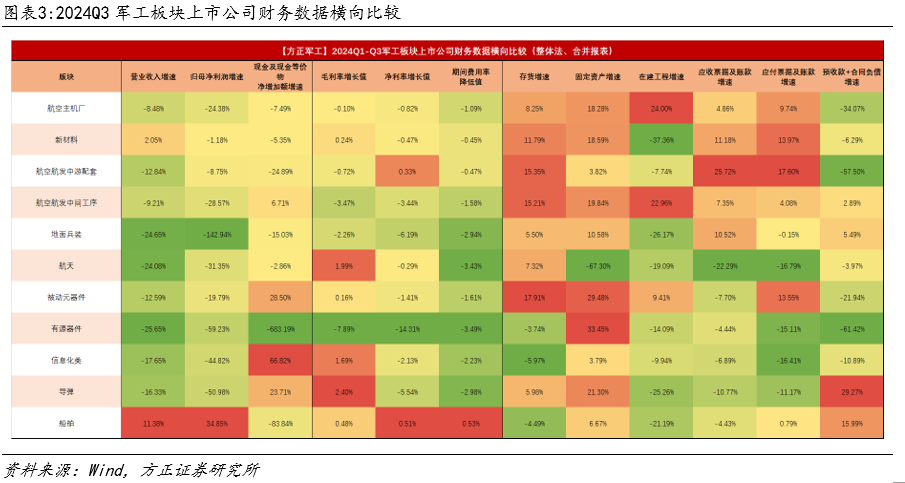

2024前三季度,军工板块实现营收4056.35亿元,同比下降5.79%;归母净利润为244.58亿元,同比下降26.9%。盈利水平方面,板块整体毛利率为20.28%,同比下降1.2pct;净利率为6.03%,同比下降1.74pct。受到行业订单下达推迟等因素影响,行业三季度业绩持续承压,整体营收盈利均出现下滑。由于收入规模减少,且管理费用及销售费用增加导致期间费用上涨,盈利能力同比走弱。 资产负债表端,存货为3066.7亿元,同比增长4.04%,为20Q3以来库存最低增速,据此我们判断行业库存拐点或临近,新一轮库存周期有望开启。预收款+合同负债为1468.98亿元,同比下降5.88%;应收票据及账款为3421.62亿元,同比增长1.87%;应付票据及账款为3478.96亿元,同比增长3.53%。订单推迟压制行业基本面修复,行业需求有望在四季度改善,看好板块后续趋势持续向上。

细分板块看,船舶板块受益于行业周期景气持续上行,营收盈利同比高增,其余板块利润均同比下滑。公司层面看,重点监测的123家公司中有44家Q3单季度扣非归母净利润同比正增,占比达35.8%。其中涨幅超过100%的有14家,占比达11.4%。部分公司Q3单季业绩同比高增,结合近期多家公司公告的行业订单,行业需求已逐渐呈现复苏迹象。因此我们认为行业基本面短期虽仍承压,但行业向上的趋势已得到确认。 订单拐点将近,新一轮库存周期有望开启,行业贝塔反转在即 军工板块由于行业需求节奏不断推迟导致基本面短期持续承压,目前来看,板块库存已逐渐见底,行业将伴随后续订单下达开启新一轮库存周期,全产业链复苏在即。我们认为24年三季报表现符合市场预期,后续节奏上看订单下达仍为关注重点,近期多家军工上市公司披露订单合同公告,表明行业复苏或已开始,我们认为当下需把握军工左侧布局机遇。 三条核心主线:

1、逆周期+计划型权重资产,出口第二增长曲线将打开主机厂上行天花板: 中航沈飞、中航西飞、中直股份、航发动力、中航电测。 2、新品趋势明确,2025拐点确立: 高弹性导弹产业链-北方导航、航天电器、鸿远电子、长盈通、菲利华、中兵红箭、洪都航空、广联航空、思林杰;联合作战/新域新质作战-海格通信、中科星图;水下-西部材料、中国海防;数据链-七一二、新劲刚、智明达;新成飞链-国力股份、火炬电子。 3、库存周期进入补库,成熟供应链低估值企业价值修复: 连接器-中航光电;航发铸造-图南股份;锻造-中航重机、航宇科技、派克新材;材料-西部超导、光威复材。 风险提示:国际局势变化风险,部队订单节奏变化风险,技术研发风险等。

02 板块三季度可视化图表整理

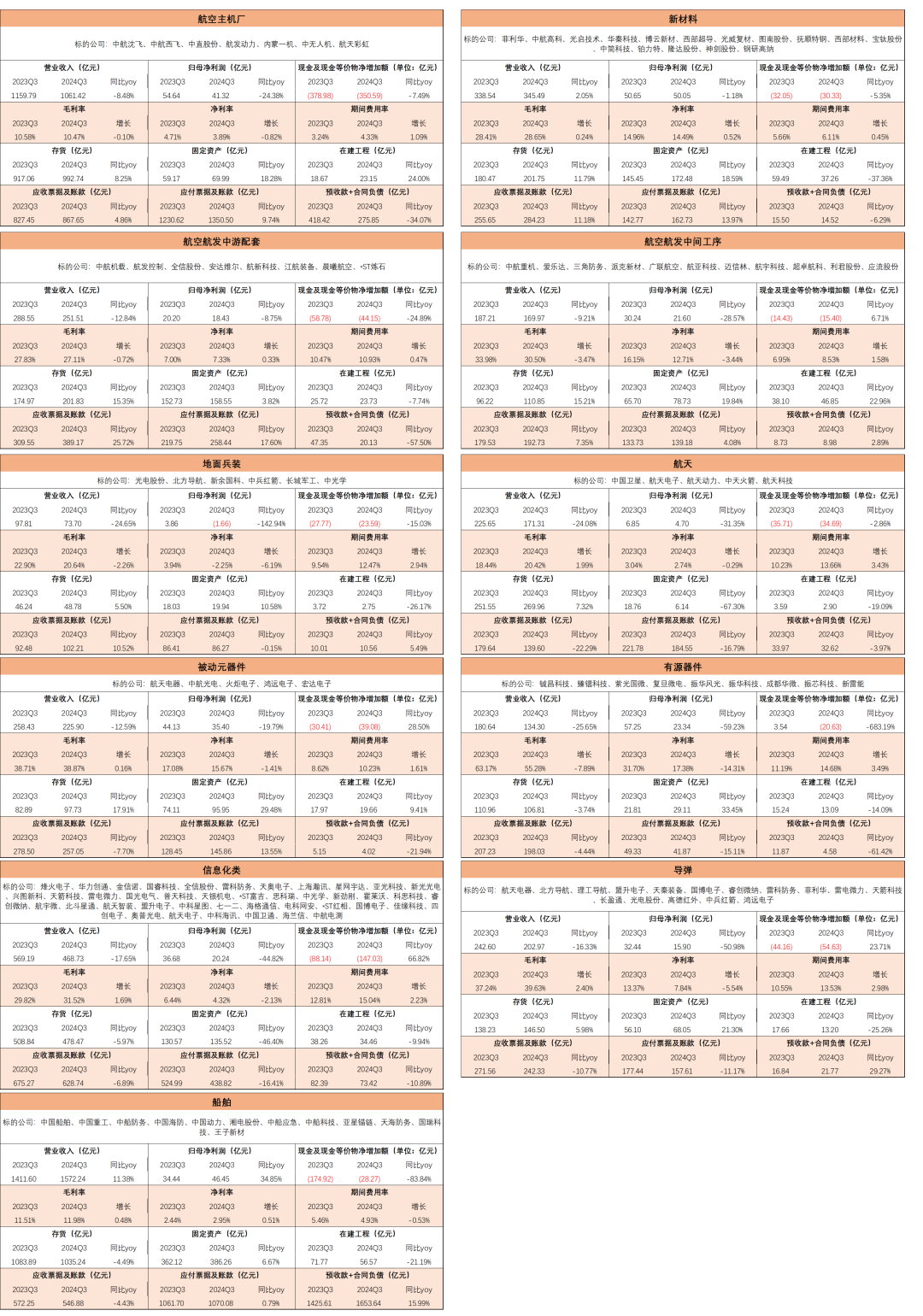

图表4:军工行业上市公司2024Q3各板块财务数据

公安备案号 51010802001128号

公安备案号 51010802001128号