-

帝尔激光,刚刚,拿下12亿订单,200家机构盯上,光伏又一匹黑马,浮出水面!

一股 / 今天14:01 发布

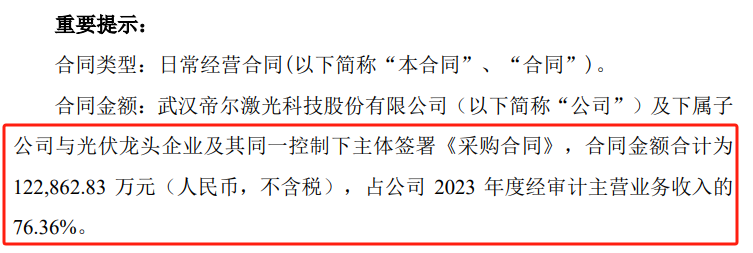

挖矿,先富卖铲人。 这,绝对不是一句空话。 就拿本轮光伏周期来看,2024年上半年,通威股份、隆基绿能、晶澳科技等光伏大厂均陷入了大幅亏损,而迈为股份、奥特维、京山轻机等光伏设备企业,俗称的“铲子型”公司,业绩却依然保持稳定的增长,形成了冰火两重天的局面。 并且,这种局面还在强化。 就在10月8日,帝尔激光发布公告称,公司新签订12.29亿订单,占到了2023年总营收的76%左右,可见这笔订单的强悍,直接增强了未来业绩高增长的确定性。

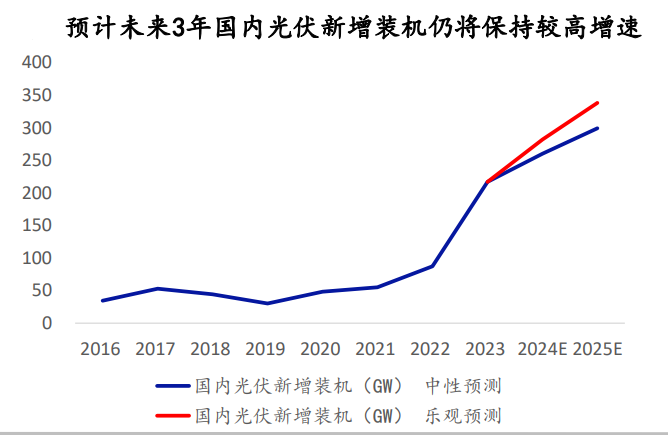

这笔订单是全新的XBC电池激光工艺,而目前能生产BC电池的光伏巨头,主要就是隆基绿能和爱旭股份两家,至于是谁的订单,我们从产能规划上也能窥探一二。 数据显示,IBC激光设备价值量对应的规模大概是0.3亿元每GW,所以这笔订单对应着大概41GW左右的BC电池产能。 隆基绿能方面,目前已建成BC产能超38GW,预计到2025年底总产能达到70GW,其中一代产品20GW,二代产品50GW。而目前隆基大概有1.5GW 的BC二代电池产能,也就是说接下来要改扩建48.5GW 的二代BC电池产能,基本上对应了帝尔激光的这笔订单产能。 那么,光伏周期下,设备厂订单为何还如此旺盛? 尽管光伏行业整体处于周期中,尤其是以通威、隆基代表的硅料、硅片等环节,但是这种周期性主要还是上游大厂的产能扩张太快导致,影响的还是这些扩产企业。 而光伏设备方面,依然有两个核心的需求增长逻辑; 一个是,光伏整体装机增速依然很高。 别看上游硅料、硅片价格持续下滑,但是光伏整体装机速度却很好,2023年全球光伏新增装机高达390GW,同比增长70%,高成长赛道属性仍在。 并且,进入2024年,AI人工智能的崛起,科大讯飞、昆仑万维、华为等大模型加速落地,以及特斯拉、小米等机器人的拓展,带来了电力需求的急剧攀升。 而在解决电力供给上,水电建设周期长、火电又又碳中和目标,光伏就成了未来电力供给的核心力量,预计到2030年,全球光伏新增装机有望达到600GW,而我国将超过450GW,这也会带来光伏设备的需求放量。 当然,这也是包括隆基、天合等依然在积极扩产的原因之一。

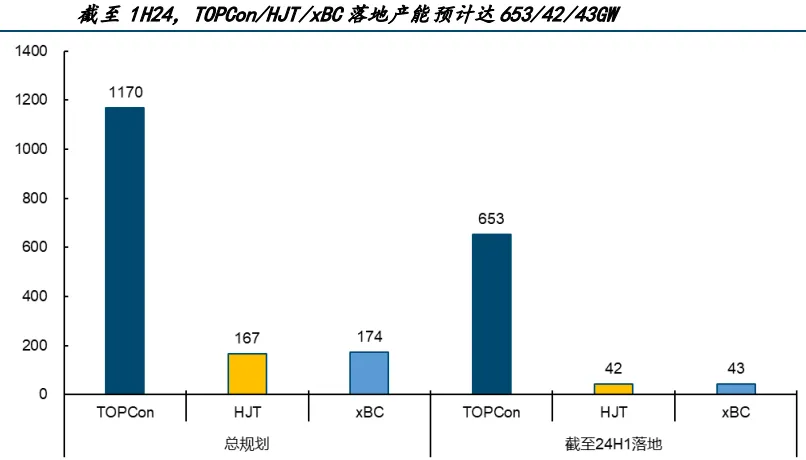

一个是,N型技术的渗透。 目前,光伏正从P型技术向N型技术加速渗透阶段,尤其是以TOPCon技术为主,截至2024上半年,N型技术中TOPCon、HJT、xBC已经落地的产能为653、42、43GW,远远还没有达到规划产能。

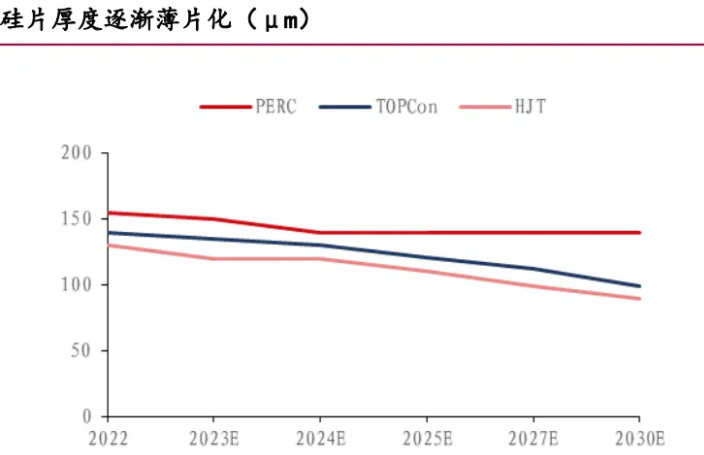

光伏新技术的加速渗透,也给光伏设备,尤其是激光设备带来了2方面变化; 一方面是N型技术的到来,对光伏设备的需求量相较于传统P技术有了几何式增长,包括光伏坩埚、银浆、激光设备等都一样,带来了新的增量空间。 一方面是N型技术对光伏设备性能的要求更高,比如硅片的薄片化,就需要性能更好的激光转印技术,来解决硅片隐裂、破片等风险,激光设备性能的提升也带来了价格的攀升。

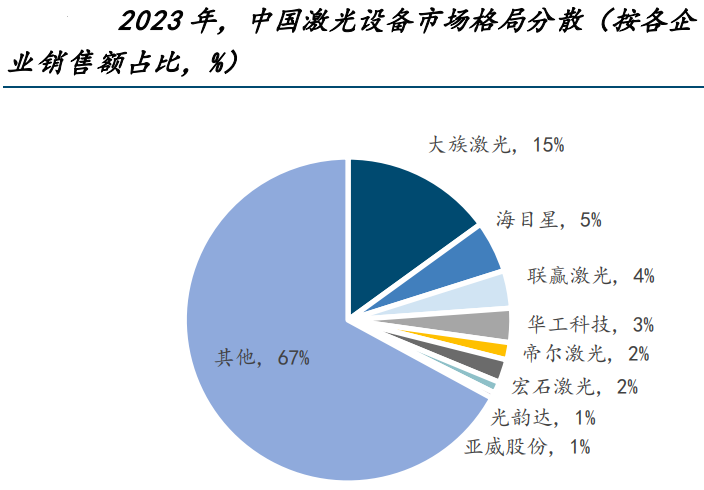

所以,这就导致,光伏设备作为光伏的核心环节,具备极强的量价齐升逻辑,激光设备也是一样,尤其是帝尔激光业绩弹性会更好,和片仔癀、东阿阿胶等逻辑一样。 那么,帝尔激光为何会受益最明显? 第一,寡头优势。 从激光设备的市场格局看,份额比较分散,龙头企业主要包括大族激光、海目星、华工科技等。但是在光伏行业,帝尔激光完全寡头优势,占据了行业80%以上的市场份额。

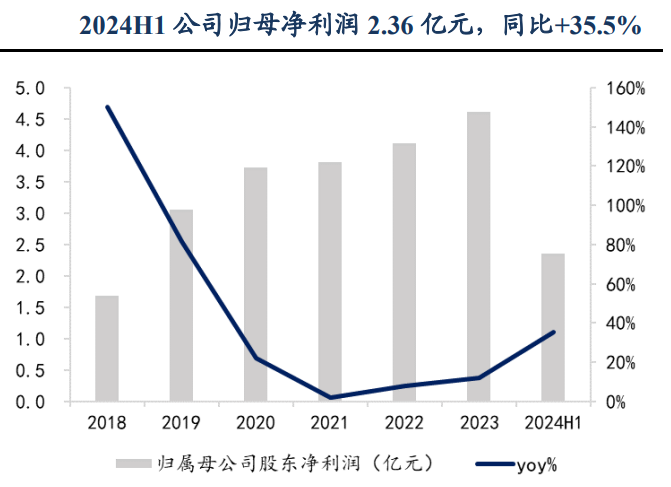

并且帝尔激光是国内首次将激光技术导入光伏的公司,产品已经满足TOPCon、HJT、XBC、钙钛矿等所有光伏技术路径,产品线远远强于捷佳伟创、迈为股份、奥特维等。 目前光伏主流大厂,像隆基、通威股份、天合光能等已经形成稳定供货状态,公司激光掺杂设备、开发激光诱导退火设备(LIA),等均已大规模量产出货。 第二,盈利强于对手。 帝尔激光2019年以来,不论是营收还是净利润均保持了大幅正增长,在光伏大周期实属难得,近5年净利润复合增速更是高达20%以上。 2024年上半年,公司实现净利润2.36亿元,同比增长35.51%,继续保持了高成长状态,随着新订单的加码,未来增速有望更好。

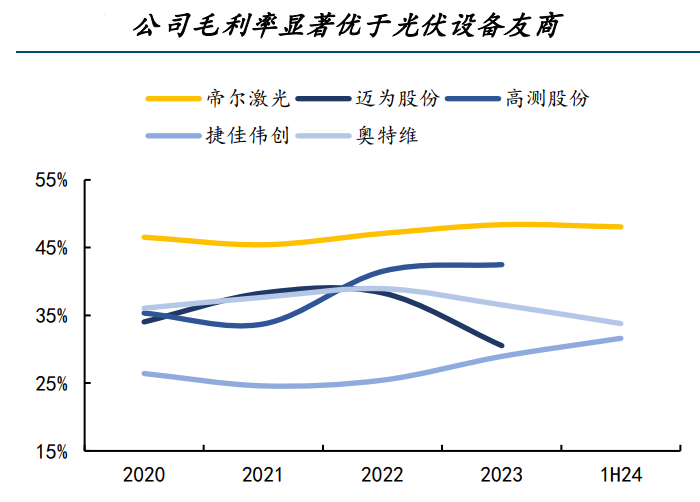

在核心盈利能力指标上,帝尔激光尽管作为制造业,但是毛利率和净利率却非常强悍,毛利率一直维持在50%附近,远超迈为股份、捷佳伟创、高测股份等竞争对手;净利率也维持在30%附近,这个净利率水平能和片仔癀、海天味业媲美了。

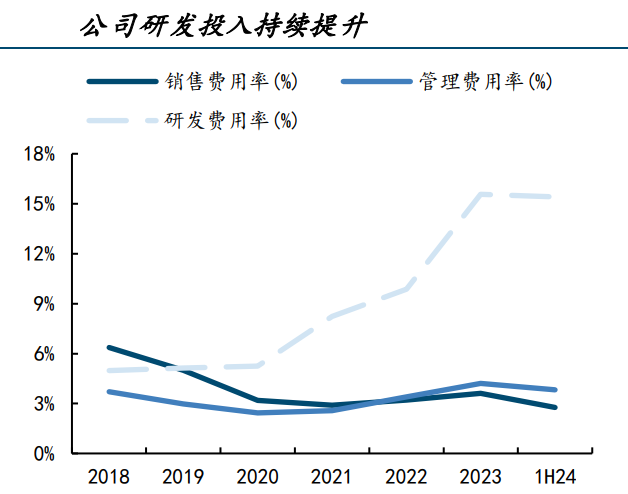

第三,研发强。 帝尔激光高毛利代表了产品技术的议价能力,而技术的优势得益于其强悍的研发投入。2020年以来帝尔激光研发费用率呈现持续大幅攀升趋势,到2023年超过了15%,这个水平也遥遥领先迈为股份、奥特维等竞争对手。 当然,这也是未来保持技术优势,抢占市场份额的关键。

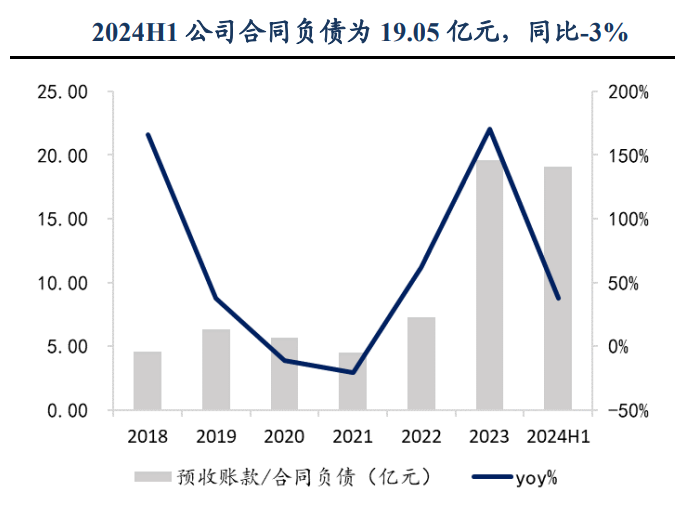

第四,第二曲线预期高。 目前AI大热,而AI芯片更是供不应求,而AI芯片性能的提升除了光刻精度,还有就是封装工艺的改变。 目前玻璃基板,就是最为核心的一个,英伟达GB200采用的先进封装工艺将使用玻璃基板,这也是全球第一个使用玻璃基板来封装的芯片。英特尔、苹果等也在跟进玻璃基板技术。 这导致,玻璃基板成了更适合AI芯片的新一代封装技术。 数据显示,到2026年全球封装基板市场规模将达到250亿美元,而玻璃基板渗透率有望达到30%,增速非常迅猛。 而在玻璃基板上封装,核心的设备就是玻璃通孔激光设备,前面我国就用激光在玻璃基板上实现了打100万个孔的突破。 在这一领域,帝尔激光正在积极布局,目前公司的玻璃基(TGV)激光微孔设备实现小批量订单,应用于半导体芯片封装等,有望成为第二增长曲线。 从合同负债上,也能感受到公司需求端的旺盛,2024年上半年公司合同负债高达近20亿元。正是这点,上半年有超200家机构扎堆。

所以,作为典型的铲子型企业,尽管帝尔激光处于光伏行业,但依然具备极强的量价齐升逻辑,成长确定性强。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号