-

中际旭创(300308):继续看好800G/1.6T新周期放量

川川不息 / 今天10:45 发布

摘要

事件:10月22日晚,公司发布2024年三季报,单季度实现营收65.1亿元,同比增长115.2%,环比Q2增长9.4%。Q3单季度实现归母净利润13.94亿元,同比增长104.4%,环比Q2增长3.3%。

Q3受汇兑影响有所波动,整体经营质量继续向好。公司Q3受到人民币升值影响,单季度财务费用为7293万,而Q2单季度为-4017万,环比影响约1.13亿,对Q3净利润有所影响。Q3单季度公司毛利率为33.64%,净利率为22.48%,同比均有所提升。存货方面,公司三季度末存货为71.53亿元,相较于上期末的61.69亿元,继续有较大幅度提高,主要是高端光模块在手订单增加,进一步备产备料导致存货增长。Q3单季度少数股东损益为7041万元,预计系海外出货占比提升所致。公司整体呈现出乐观积极态势,经营质量进一步提升。

环比增速略有放缓,1.6T放量有望进一步提速。从环比增速上看,收入和利润增速略有放缓,考虑到当前行业景气依旧上行,我们预计或是因为上游部分料号短期供求紧张所致,公司在手订单情况进一步增长,库存备货进一步提升,供应链管控力度加强,结合公司在硅光层面的出色布局,公司未来产品交付能力有望进一步加强,而随着光模块需求的进一步升级,1.6T的更高速率、更高价值量的产品放量,也有望加速公司增长态势,当前正处于800G继续放量,1.6T新产品周期启动阶段,前景乐观。

产业加速迭代,格局向头部进一步集中。在AI驱动下,通信和计算变得同等重要,从英伟达进展上看,芯片版本迭代速度缩短到1年,通信迭代速度也正被大幅度压缩至1.5年甚至1年,技术领先、与客户合作紧密的头部厂商优势被进一步放大。随着英伟达最新一代产品交付的临近,我们预计光模块也将配套加速向800G/1.6T更高速率产品迭代,行业格局或将向头部厂商进一步集中。公司作为行业龙头,在产业链中占据重要地位,将深度受益于本轮产业大周期机遇。

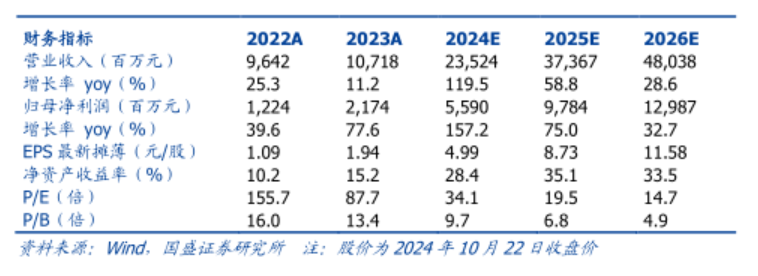

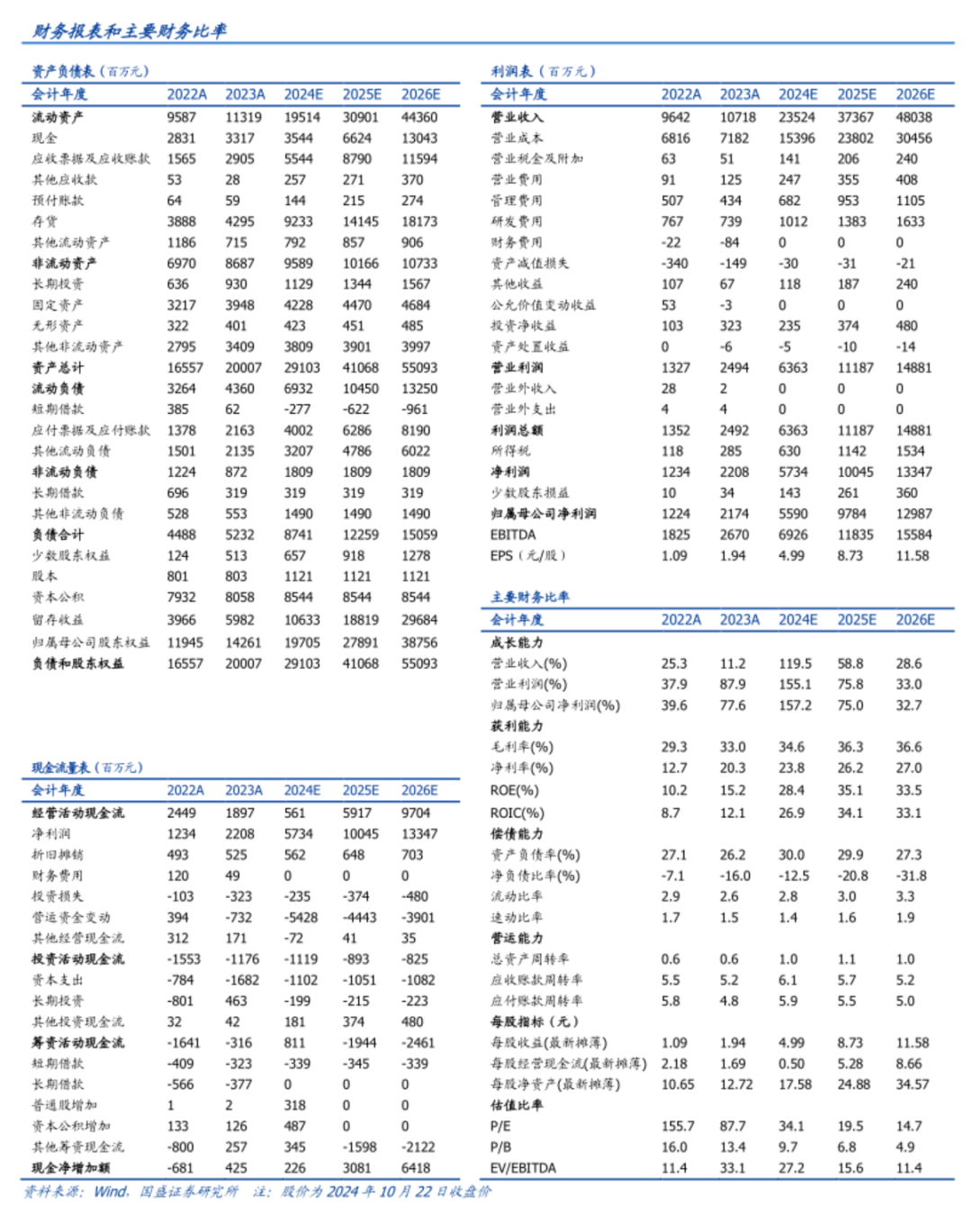

投资建议:我们预计在AI需求的持续推动下,800G/1.6T高速光模块需求和市场空间将进一步被打开,份额将进一步向头部集中,结合公司当前高速增长态势,以及行业的高景气,我们预计公司2024-2026年归母净利润为55.9、97.8、129.9亿元,对应PE为34.1、19.5、14.7倍,当前位置坚定推荐,维持“买入”评级。

风险提示:AI发展不及预期,算力需求不及预期,市场竞争风险。国盛通信

公安备案号 51010802001128号

公安备案号 51010802001128号