-

【扬杰科技】24Q3营收创新高,持续深化“MCC+YJ”双品牌全球化布局

火眼金睛 / 今天10:28 发布

投资要点

2024年10月22日,公司发布2024年三季度报告。

►24Q3营收创新高,持续深化“MCC+YJ”双品牌全球化布局

随着全球汽车行业向电动化和智能化的快速转型,公司汽车电子业务迎来增长良机,前三季度营收同比增长60%;同时,随着消费类电子及工业市场需求逐步回升,2024年前三季度消费电子及工业产品营收同比增长均超20%。

24Q3公司实现营收15.58亿元,同比增长10.06%,环比增长1.38%,单季营收再创新高。归母净利润2.44亿元,同比增长17.91%,环比基本持平,其中财务费用由24Q2的-0.34亿元增长至0.11亿元;扣非归母净利润2.31亿元,同比增长13.74%,环比减少1.30%;毛利率33.59%,同比提升1.31个百分点,环比提升2.27个百分点;毛利率提升主要系公司秉持成本领先的战略,持续推进降本增效,成效明显。此外,公司不断开发出具有高技术含量、性能独特及满足市场特定需求的新产品,形成差异化竞争优势,有效提升产品的附加值,进一步提升产品毛利。

公司实行“双品牌”+“双循环”及品牌产品差异化的业务模式,实现了双品牌产品的全球市场渠道覆盖。“YJ”品牌产品主攻国内和亚太市场,与各行业TOP大客户达成战略合作伙伴关系。“MCC”品牌产品主打欧美市场,对标安森美等国际第一梯队公司。同时,公司在越南投资增设子公司美微科(越南)有限公司,进一步打造海外供应能力,积极拓展国际业务。目前,公司正加速越南工厂的建设和海外网点布局,加速海外研发中心等创新平台和载体建设。根据2024年8月投资者调研纪要,越南工厂预计24年底25年初投产。

2024年10月15日,公司表示当前整体产销状况及经营状况良好,在手订单充足。

►打造半导体功率器件全系列产品一站式供应,坚定推进汽车电子战略布局

公司重点布局AI、工控、光伏逆变、新能源汽车等应用领域。公司在IGBT模块市场份额快速提升,已逐步成为一家集芯片设计和模块封装的重要参与者。公司新能源汽车PTC用1200V系列单管大批量交付车企客户。针对光伏领域研制的1200V/160A、650V/400A、650V/450A、950V/600A三电平IGBT模块成功投放市场。针对新能源汽车控制器应用,重点解决低电感封装、多芯片均流、铜线互连、银烧结等关键技术,研制出750V/820A IGBT模块、1200V/2mΩ三相桥SiC模块。

公司持续增加对第三代半导体芯片行业的投入,打造半导体功率器件全系列产品的一站式供应。公司的650V/1200V/1700V的SiC SBD产品完成了2A-60A的全系列开发,在SiC SBD市场份额持续增加。自主开发的车载碳化硅模块已经研制出样,目前已经获得多家Tier 1和终端车企的测试及合作意向,计划于2025年完成全国产主驱碳化硅模块的批量上车。

公司坚定推进汽车电子战略布局。基于Fabless模式的8/12寸平台,N40V系列产品已完成0.48mR~7mR系列化布局,顺利通过车规级可靠性验证,逐步通过多个大客户测试并进入批量阶段。N60V/N100V/N150V/P100V已完成了车规级芯片系列化开发,多款产品实现量产。

►投资建议

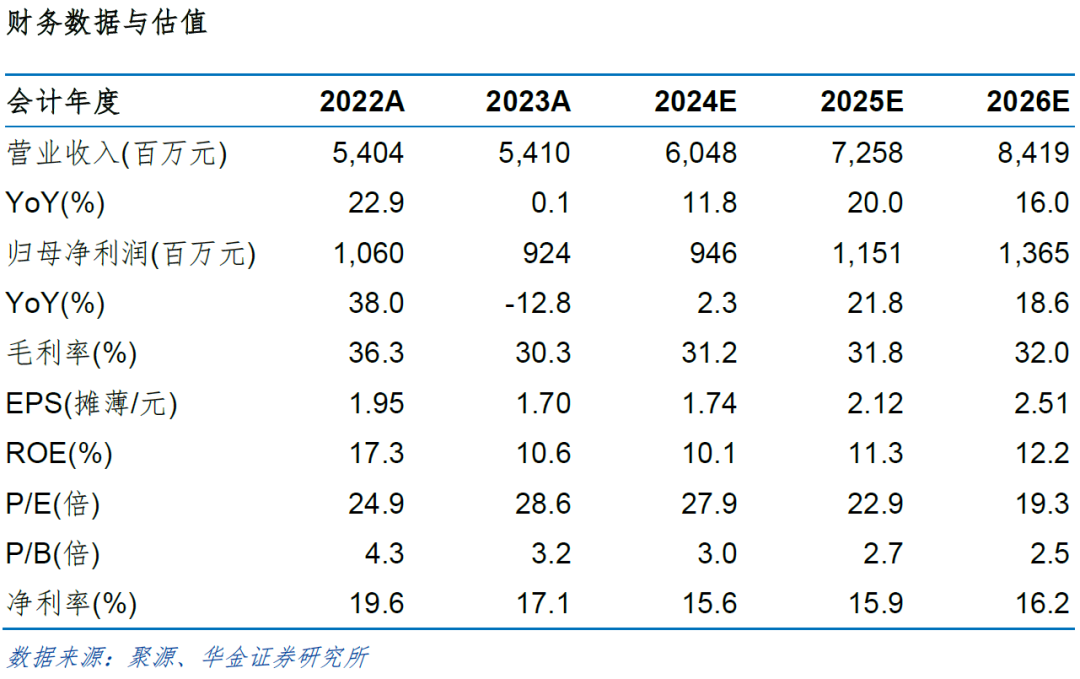

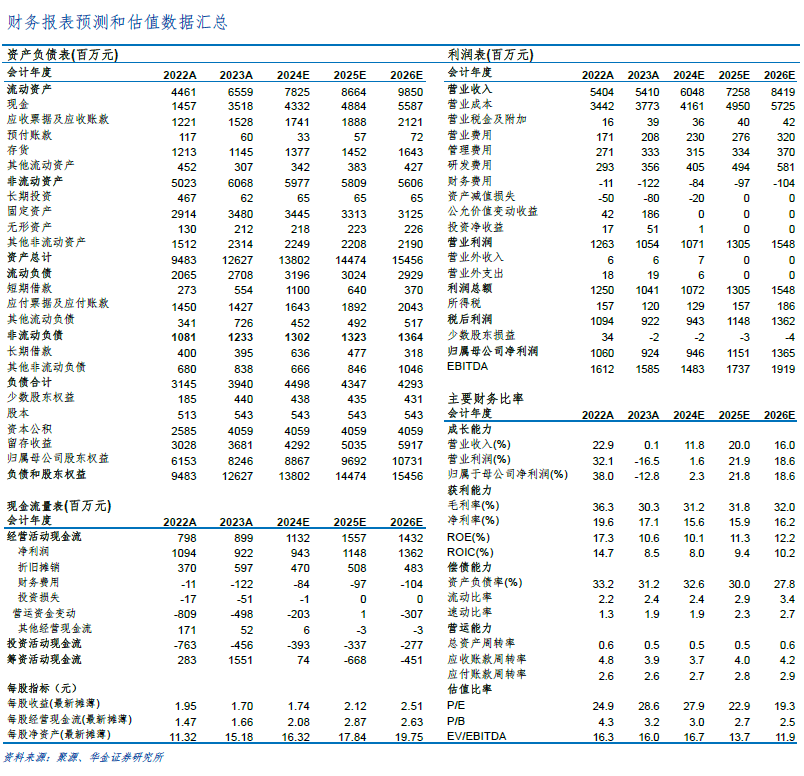

鉴于当前光伏市场需求存在一定不确定性,我们调整对公司原先的业绩预测。预计2024年至2026年,公司营收分别为60.48/72.58/84.19亿元(前值为65.24/80.12/91.17亿元),增速分别为11.8%/20.0%/16.0%;归母净利润分别为9.46/11.51/13.65亿元(前值为10.46/13.08/15.73亿元),增速分别为2.3%/21.8%/18.6%;PE分别为27.9/22.9/19.3。公司半导体硅材料、晶圆和功率器件三大板块协同发展,持续深化双品牌运作和海外战略布局,高毛利产品持续放量。持续推荐,维持“买入-A”评级。

►风险提示

下游终端市场需求不及预期风险,新技术、新工艺、新产品无法如期产业化风险,海外业务带来的汇率波动风险,市场竞争加剧风险,系统性风险等。华金电子孙远峰团队

公安备案号 51010802001128号

公安备案号 51010802001128号