-

【鼎龙股份】24Q3业绩环比稳中有增,多款产品进展符合预期

A股计划 / 今天08:28 发布

投资要点

►24Q3归母净利润稳中有增,半导体相关细分领域表现亮眼

2024年前三季度,公司预计实现营业收入约24.10亿元,其中,第三季度营业收入约8.92亿元,环比增长约10%;2024年前三季度,累计归母净利润预计在3.67亿元至3.79亿元之间,其中,第三季度归母净利润预计在1.49亿元至1.61亿元之间,环比增长9.56%-18.38%。经营业绩变动原因主要系:(1)半导体材料业务及集成电路芯片设计和应用业务:2024Q1-Q3公司预计实现营业收入约10.89亿元,同比增长88%,该业务营收占比从2023年的32%持续提升至约45%左右。其中,2024Q3该业务实现营业收入约4.49亿元,同比增长68%,环比增长33%。具体为:①CMP抛光垫:2024Q1-Q3预计累计销售约5.24亿元,同比增长95%,其中,2024Q3预计实现销售收入约2.26亿元,环比增长39%,同比增长90%;②CMP抛光液、清洗液:2024Q1-Q3预计累计销售约1.38亿元,同比增长 186%,其中,2024Q3预计实现销售收入约0.62亿元,环比增长53%,同比增长183%;③半导体显示材料:公司在半导体显示材料领域提供的YPI、PSPI、TFE-INK产品,均已实现规模销售,并已成为国内大部分主流显示面板客户YPI、PSPI产品的第一供应商。目前,公司半导体显示材料产品终端应用已覆盖国内主流手机品牌及大部分手机型号,应用覆盖曲面屏机型及折叠屏机型。2024Q1-Q3该业务预计累计销售约2.82 亿元,同比增长162%,其中,2024Q3预计实现销售收入约1.15亿元,环比增长18%,同比增长102%。(2)打印复印通用耗材业务:持续保持稳健经营,本期预计实现营业收入约13.21亿元,同比略有增长。公司将继续多举措进行降本增效,提升公司经营效率,多渠道拓展业务,夯实公司在行业竞争力。

►多款产品进展符合预期,部分晶圆光刻胶进入加仑样验证阶段

公司半导体先进封装材料及晶圆光刻胶业务亦在快速推进中,多款产品在其客户端分别进入不同验证及市场开拓阶段,客户反馈良好,进展符合公司预期。(1)半导体封装PI方面:根据公司2024年9月11日发布调研纪要,公司已布局7款产品,全面覆盖非光敏PI、正性PSPI和负性PSPI,并已送样5款,在2024年上半年内完成部分产品的验证并开始导入,上半年完成3家客户的稽核,并取得了首张批量订单,形成了业务突破。此外,临时键合胶产品在国内某主流集成电路制造客户端的验证及量产导入工作基本完成,有三家以上晶圆厂客户和封装客户已完成技术对接,根据部分客户的需求正在进行内部验证中。(2)晶圆光刻方面:根据公司2024年9月11日发布调研纪要,公司高端晶圆光刻胶业务快速推进,整体测试进展顺利,已有部分产品进入加仑样验证阶段。原材料自主化、品管体系完善、产线建设等工作同步快速进行。公司已打造全流程开发模式,自主解决部分核心原材料供应问题,从自主设计的核心功能单体到树脂、PAG和Quencher等核心原材料均自主开发;同时在国内寻求有实力的合作伙伴,有力保障供应链的安全。已初步搭建全链条、全过程、全员参与的三位一体的预防性质量管理体系,并建立起先进的光刻胶检测分析实验室和应用评价实验室来保障产品质量的一致性和可靠性。在产能方面,潜江一期年产30吨高端晶圆光刻胶量产线已进入试运行阶段,目前整体运行状态良好。二期年产300吨高端晶圆光刻胶量产线建设按计划推进中。

►投资建议

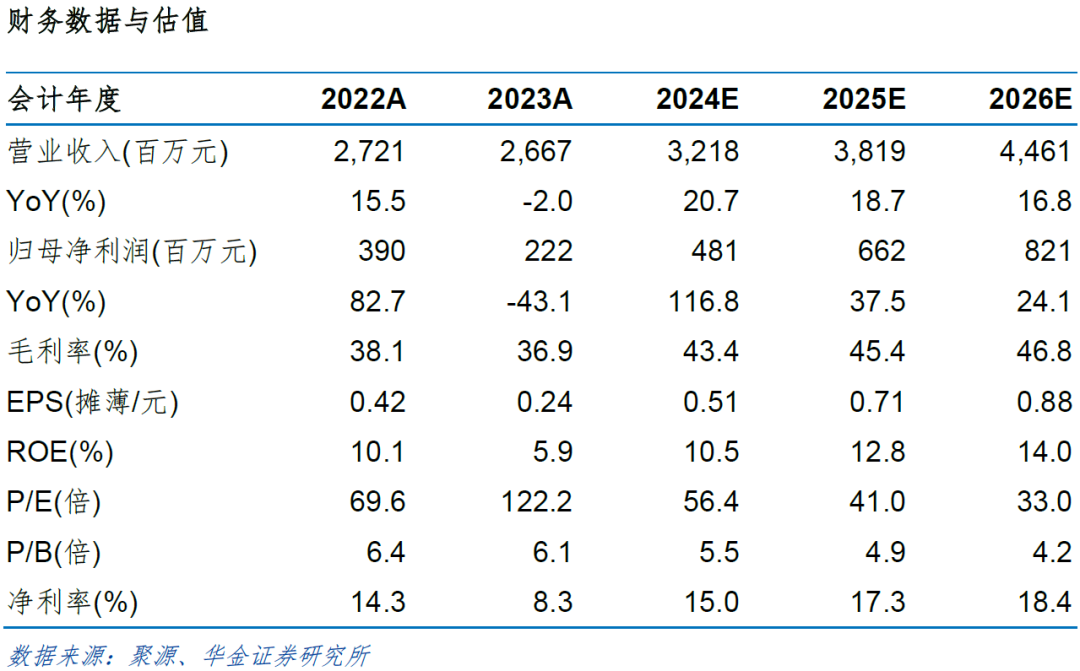

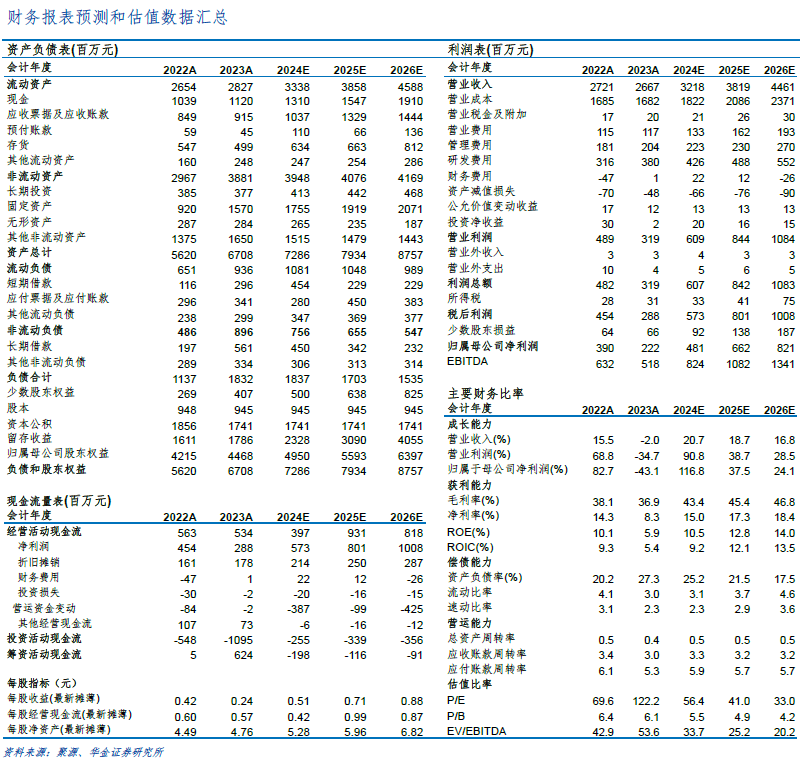

考虑到公司半导体相关业务放量,叠加公司2024Q3业绩预告,我们调整原有业绩预测。2024年至2026年营业收入分别为32.18/38.19/44.61亿元,增速分别为20.7%/18.7%/16.8%;归母净利润由原来4.41/6.11/7.83亿元调整为4.81/6.62/8.21,增速分别为116.8%/37.5%/24.1% ;对应PE分别为56.4/41.0/33.0倍。考虑到鼎龙股份已为国内部分核心晶圆厂CMP抛光垫的第一供应商,渗透程度有望不断加深,随着在高端晶圆光刻胶/半导体先进封装材料等陆续验证及产业化,持续带动业绩增长,维持“买入-A”评级。

►风险提示

下游终端市场需求不及预期风险,新技术、新工艺、新产品无法如期产业化风险,市场竞争加剧风险,系统性风险等,新客户开拓不及预期。华金电子孙远峰团队-持续推荐

公安备案号 51010802001128号

公安备案号 51010802001128号