-

医药也是科技,被低估多少?

盈利百分百 / 今天08:21 发布

上周五A股市场下午再次放量大涨,科技板块领涨。

在之前的文章中推测过,如果市场想要持续上涨,短期不断向市场输出政策是必要的,顶层会向挤牙膏一样给出利好政策来维持边际递减的影响。从交易量来看,10月9日至17日的6个交易日,成交量逐渐萎缩。短期市场就是一个“政策市”,而政策市的最大特点就是只有相对明确的利好刺激才会出现大幅上涨,上周五又是一个政策推动情绪的市场,经过周末两天政策落地后的发酵,本周前三天的市场趋于平稳,半导体领涨,其他板块明显出现了资金的分歧,轮动也逐渐开始。

回顾来看,从“924”新政的货币政策利好到10月12日盘中“云山雾绕”的财政政策,再包括期间落地的互换便利、房地产回购等政策,对于市场的提振作用就是递减的,也正因为市场信心对于政策的钝感力在提高,所以上周五虽然放量上涨,但这次市场好像更趋于理性。

在节前的文章中也提到了,节后政策的持续只是一方面,但“管饱”是很难的,就像人体也不能一直注射肾上腺素来维持,必须得凭借自身机能的造血逐渐恢复才能痊愈。当时的观点就是利好政策落地进度和时间表是市场长期信心的关键,而市场情绪的根本改善和上涨的可持续性更多依赖于宏观经济复苏以及企业业绩触底和盈利能力的改善。

01

政策主导后,宏观数据才是基础

相比政策,市场对于宏观经济数据的敏感性也是相当高的。

举个例子,10月15日上午公布的金融统计数据:9月末,广义货币(M2)余额309.48万亿元,同比增长6.8%。狭义货币(M1)余额62.82万亿元,同比下降7.4%。流通中货币(M0)余额12.18万亿元,同比增长11.5%。这里虽然,M2增速超预期6.3%,增速达到6.8%,但依旧比较惨淡的依旧是关键的M1数据,增速-7.4%,略好于预期的-7.5%,依旧在创新低。

M1是随时可取的“活钱”,因此反映了大家当前的购买力,代表着居民和企业资金松紧变化,说白了现在的状况就是顶层已经“开闸放水”,但企业和居民依旧是勒紧裤腰带,当下减少投资和消费,即使存款利率较低也存在银行。市场流动性较强的M1变成流动性较差的M2,进而出现央妈放水,企业不投资、居民不敢消费的“流动性陷阱”,这个确实也是短期难以改变的现实。当日上证指数也是出现了大幅回调,收盘跌幅达2.53%。

再看上周五上午,10点以前的市场还是缩量震荡偏弱,直到10点左右国家统计局发布三季度宏观数据,前三季度GDP增速4.8%,三季度4.6%,距离全年5%以上的增速近在咫尺;工业增加值在前三季度,规模以上工业增加值同比增长5.8%。其中,9月份同比实际增长5.4%,等等数据。

总而言之,给出的信号就是三季度国内整体经济数据都是超预期的。

当然期间也配合了央行行长的降准降息预期以及一系列前期政策的利好,才使得盘中指数整体出现了明显的拉升,不过问题就是前期市场短期成交量过大、涨幅过高,导致累积了不少套牢盘,因此上涨过程中的压力也是很强的。短期来看,很多政策落地已经反映在前期的市场暴涨中了。至于未来,政策依旧是市场中最大的不确定性,不过在“央妈”“财爷”双管齐下的努力中,长期市场还是将更多关注国内宏观数据的改善情况,包括接下来上市公司集中披露三季报的时间节点,大概率会出现分化。

02

医药板块现状如何

科技板块依旧是市场的核心热点,比如下午普涨中芯片半导体集体走高领涨市场。不过在诸多热点中,减肥药概念的常山药业(300255.SZ)在上午就收获20cm涨停,不禁让人想起去年年底减肥药概念的火爆。

医药板块按理说是一个重要的资产配置板块,不过一般轮动需要较强的事件或政策触发。以医药ETF(512010)来看,上一轮医药牛市始于2019年,爆发于2020年年初的疫情,两次见顶分别于2020年年中和2021年年中,随后便出现大幅回落,整体ETF的回落幅度最大超过50%,很多前期股价大涨的医药股的股价出现了大幅回撤,比如“药茅”恒瑞医药(600276.SH)市值相较巅峰6000多亿最大蒸发答70%;CRO龙头药明康德(603259.SH)也从巅峰的5000亿市值,今年7月左右市值最低1000亿出头,差点跌破千亿市场。

背后驱动的核心逻辑在于疫情大幅增加了市场对于很多药物的需求,需求量短期暴增,如此一来,供需关系的改变导致资本市场对A股医药板块上市公司的业绩预期也发生了反转,量价齐升预期带动了医药板块的的大幅上涨。然而随着疫情结束,短期被资金拉高的医药板块估值被大幅透支,在核心企业业绩兑现,再叠加某些利空消息后,股价也就出现了大幅回调。

比如以新冠特效药发家的全球制药巨头辉瑞,在疫情后便出现了业绩变脸。2023全年辉瑞的收入584.9亿美元,同比下降42%;净利润21.2亿美元,同比下降93%;经调整后收入为105亿美元,降幅为72%。背后核心逻辑就是新冠药物的需求大幅反转。

从产业的投资逻辑来看。医药板块相当宽泛,广义来说除了药物,还有医疗器械、医疗商业、医疗服务、疫苗等。而对于医药投资的最底层逻辑在于市场对化学药的预期。化学药的核心则在于创新药,创新药就是从0-1的过程,期间需要大量的时间和资本投入,是壁垒最高的产业之一,且专利期内会获得专属保护。

创新药的专利保护期过后,其他药厂便可以以仿制药的形式进行生产上市销售。但是国内仿制药的生意并不好,一方面是我国集采政策会挤压仿制药的盈利空间,另一方面仿制药的壁垒极低,竞争相当激烈,总体特点就是以仿制药为核心业务的公司利润率不会很可观。

A股的模式比较折中,比如“药茅”恒瑞医药和复星医药(600196.SH)等这类创新药厂商,都是创新药与仿制药一起做的,主要是创新药投入的时间过长和资本过大,且风险极高,仿制药可以一定程度上稳定公司的盈利,提供现金流给创新药的研发投入。

除了创新药和仿制药,还有一种这些年很火的商业模式就是CXO包括CRO/CDMO和CSO,就是新药的研发外包,类似于苹果代工厂,创新药企业外包研发、制造或销售,CXO企业不承担研发失败的风险,获得上游的稳定收益,例如国内的凯莱英(002821.SZ),但此类企业的特点和风险就是比较依赖海外业务,对国际间的关系敏感度相当高。

为什么减肥药能反复成为热点,获得资本市场的长期关注?

个人观点,首先减肥药属于创新药范畴;其次就是广阔且长期存在的市场空间。据样本统计我国人口中超重的达到34.8%,若按照14.45亿人口计算,超重人口高达近5亿,而肥胖率达到14.1%,则肥胖人口超2亿,预计国内市场超百亿人民币。而海外市场更甚,根据巴克莱银行估计,未来10年,全球减肥市场的价值可能突破1000亿美元。这又给研发生产减肥药企业的业绩“量”带来了巨大的支撑。

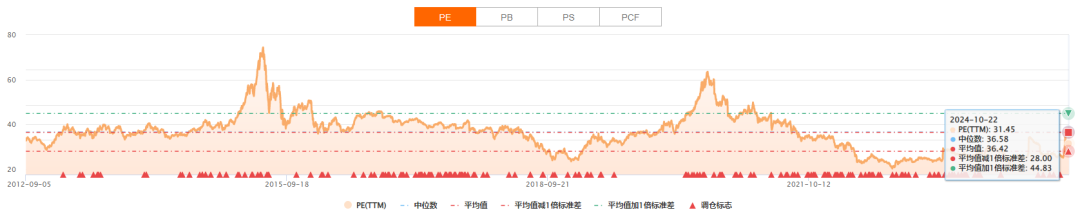

从估值角度来看,根据申万一级医药(801150)指数的估值来看,截至10月22日收盘后的相对估值PE(TTM)依旧仅有31.45倍,而在今年“924新政”大涨之前的6-9月期间,医药板块的平均PE(TTM)仅有25左右,2022年9月22日时PE(TTM)来到了历史新低的20.75倍。

纵观指数制定后的10年时间里,申万医药平均估值为36.42倍,即使减一倍标准差也有28倍,而目前31.45倍的估值也小于均值且仅回归到均值减一倍标准差内,距离均值还有一定差距。可见近期即使在一波大行情后,医药板块依旧处于低估状态,随着三季报披露窗口期,是否有机会出现估值修复。本文选自英才商业

公安备案号 51010802001128号

公安备案号 51010802001128号