-

世运电路,“电子产品之母”,狂赚特斯拉的钱!

一股 / 10月23日 14:25 发布

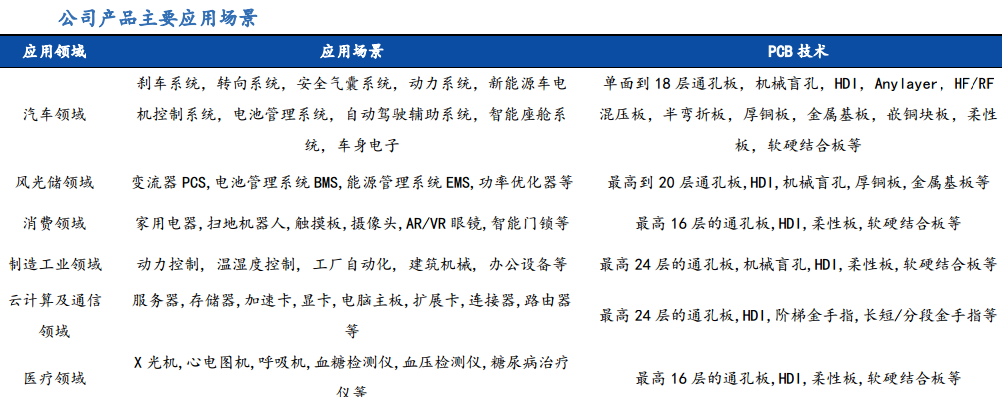

在科技领域,“电子产品之母”我们一般认为是印制电路板(PCB)。 因为它几乎涵盖于所有的电子产品中,是连接各种电子元器件重要的媒介载体。 其中,汽车领域就是PCB的一大应用市场,而世运电路,不仅深耕于汽车用PCB领域,而且公司八成以上的产品收入来自海外,主要是卖给了全球新能源汽车巨头特斯拉。 这就不得不提到特斯拉多年的布局了。 我们知道,早在2013年,特斯拉就开始布局自动驾驶,Autopilot是特斯拉推出的最早的自动驾驶系统,可以为司机提供辅助,做到自动变道,自适应巡航控制,以及车道保持等。 此后2016年,特斯拉为了扩展上述的功能,开发了FSD完全自动驾驶的解决方案。 为了高效处理自动驾驶系统产生的海量数据,2021年特斯拉还开发了Dojo超级计算机系统,以提供算力支持。其算力不仅适用于自动驾驶,如今也用于AI训练和数据处理。 而上述提到的几乎每一块业务,都要用到的核心电路连接产品就是PCB。 因此,随着特斯拉逐渐加深布局自动驾驶,世运电路无疑会第一受益。 2019年起,特斯拉就成了世运电路的第一大汽车终端客户。如今,已然成为了特斯拉的新能源车用PCB、AI服务器PCB和人形机器人等全系列产品的PCB核心供货商,捆绑极深。 正所谓,选贤任能。 那么,世运电路究竟有什么优势,能被特斯拉选中为核心供货商呢? 一,技术优势: 我们知道,世运电路在PCB行业已经有了近40年的积累,其产品线覆盖了双层板、多层板、柔性电路板(FPC)、金属基板和高密度互联版(HDI)等多种类型的PCB板。 目前,公司的PCB应用已经广泛囊括了汽车、风光储能、消费电子以及AI等领域,而且4-24层多层板均可量产,也已经具备了制造28层多层板的能力,技术水平是领先于行业的存在。 我们知道,线路板的层数越多,技术难度越大,再加上汽车产品的生命周期往往较长,客户更换的频率低,就使得车用PCB的进入门槛较高,由此公司就高高筑起了护城河。

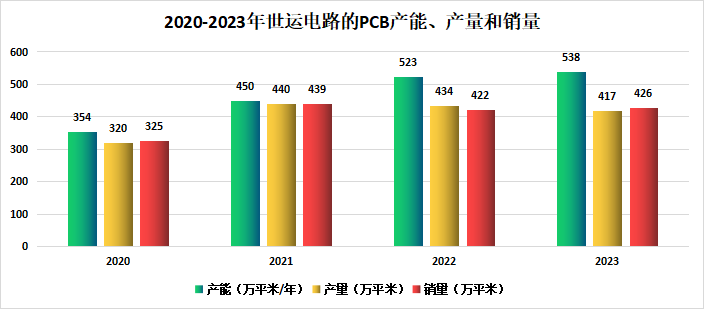

此外,公司的研发方面的投入不断增加,以扩大技术优势,研发费用从2020年的0.98亿增长到2023年的1.62亿,研发费用率始终保持在3.5%以上,足以见得公司对于研发的重视。 二,产能优势: 近年来,世运电路的PCB产能不断扩大,从2020年的354万平方米增长到2023年的538万平方米。

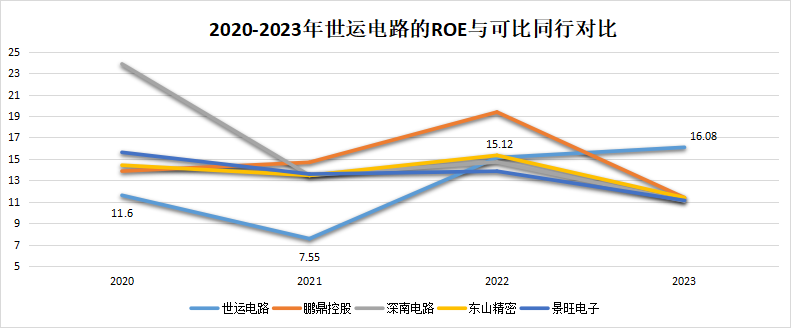

不仅如此,公司还在不断通过募投项目的实施以扩大产能。 根据2024年中报,公司通过定增筹集到了超过11亿的资金,以用于鹤山市茂电子科技年产300万平方米的PCB项目二期建设,规划产能150万平方米,如今即将要进入投产阶段。 合计来看,目前公司的PCB总产能已经超过了500万平方米,随着鹤山本部的新建产能项目全面投产,预计有望达到700万平方米。届时有望进一步满足客户需求,抬高客户黏性。 这些硬性的优势,不仅使世运电路能被特斯拉选中,而且盈利能力得以不断上升。 2021年后,世运电路的ROE不断增长,从7.55%增长到2023年的16.08%,碾压了景旺电子、东山精密和深南电路等同行龙头。同时,净利率从5.32%增长到10.33%,展现出强劲的盈利能力。

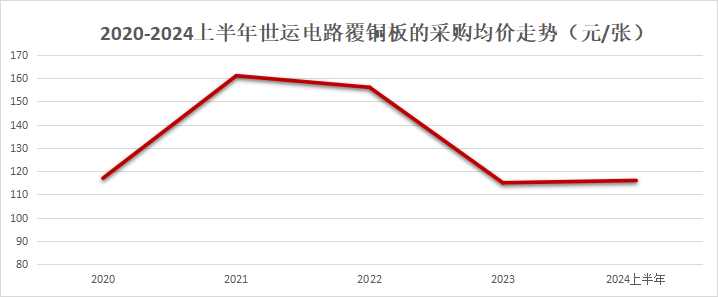

此外,毛利率从2020年的15.44%大幅上升至2024上半年的22.76%,主要是由于铜箔、覆铜板等原材料价格下降,使得成本降低所导致的,进而驱动着净利率的上升。

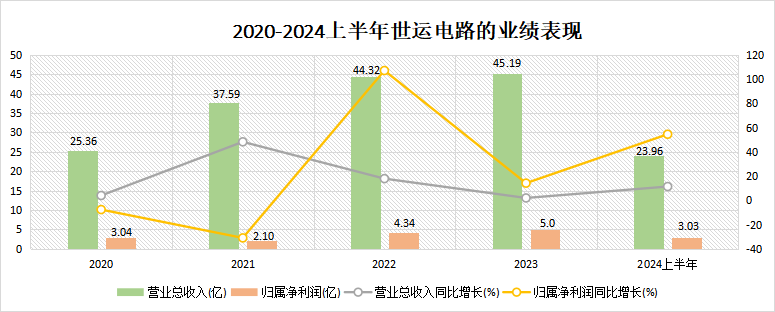

对世运电路来说,强劲的盈利能力也必然带动着业绩稳健增长。 我们知道,2023年由于供应量过剩,终端消费承压等原因,PCB的价格下降行业景气度下行。行业中众多公司承压,营收和净利润双双呈现同比负增长的势态,比如深南电路、崇达科技和鹏鼎控股等。 这个背景下,世运电路的业绩同比虽有所下滑,但依旧保持了稳健的正增长,2023年实现了营收45.19亿,同比增长1.96%,实现净利润5亿,同比增长14.17%。展现出了卓越的抗周期属性。

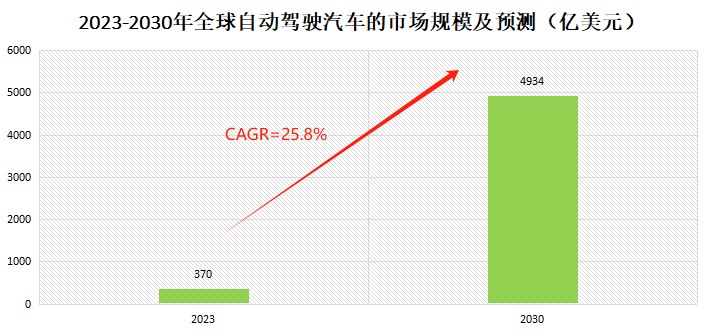

到了2024上半年,PCB行业进入了上行期,世运电路的营收同比增长11.38%,净利润同比大增54.49%,展现出强劲的增长势头。 且周期后的净利润回弹速度显著快于胜宏科技、鹏鼎控股和兴森科技等同行。 未来,我们预计世运电路的业绩会延续这种成长势头,理由如下: 一个是新能源汽车的发展驱动PCB需求上升。 新能源汽车的发展,以及自动驾驶等技术的搭载量不断提高,使得汽车PCB产品的用量持续提高。 根据数据,预计2030年全球自动驾驶汽车的市场规模将达到4934亿美元,2023-2030的CAGR为25.8%。可见其增长潜力巨大,从而会激发出大量的PCB用量需求。

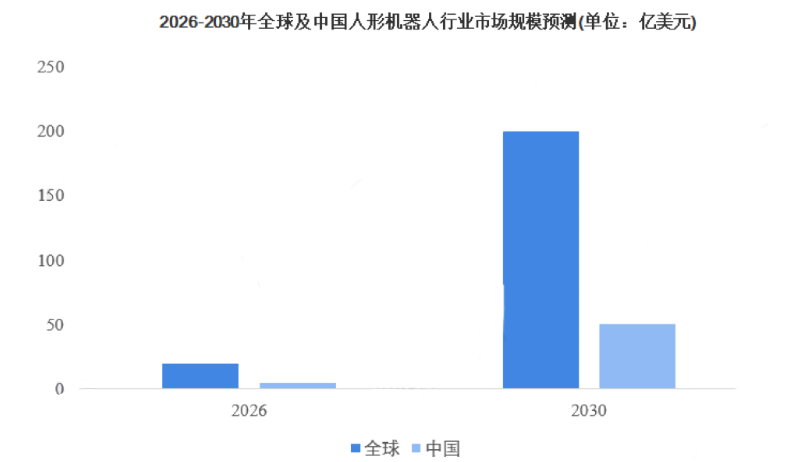

多年来,汽车用PCB是公司最大的业务模块,占主营收入的50%,再加上近年来不断进行对优质客户的开拓,至2023年末实现了对宝马、大众、保时捷、奔驰、小鹏等品牌的新能源汽车的供货。 因此,后续也有望充分承接全球范围内的车用PCB的需求量,而获得业绩增长。 一个是AI服务器PCB处在增量市场中。 规模上看,AI算力激增使得服务器需求上升,进而驱动着PCB用量上升。 数据预计2024全年,全球服务器PCB的规模将同比增长50%,至2026年的市场规模将达到160亿美元,展现出巨大的增长潜力。 我们知道,世运电路的AI服务器PCB是参与到特斯拉Dojo项目进行研发的,是Dojo的主要供应商,质量上得到特斯拉的认可,还切入了英伟达产业链。 如今,公司的6oz厚铜多层板、多层HDI软硬结合板等用于AI服务器的PCB多款产品已经具备了量产能力,且技术上已经基本上覆盖了主流AI服务器PCB所需的工艺要求。因此,公司有充分的希望从这个增量市场中受益。 一个是深度受益于人形机器人的放量。 近年来,随着人形机器人的发展走向成熟,市场规模不断扩大,数据预计至2030年,国内人形机器人的市场规模将达到50亿美元,全球规模将超过200亿美元,增长空间广阔。

我们知道,特斯拉在这个领域同样处于领先地位。2024年7月,二代人形机器人Optimus问世,特斯拉对其设立的目标是年产10亿台,并占据市场10%以上份额。 而在这个目标的推动下,世运电路作为特斯拉人形机器人PCB的核心供应商,显然面临着巨大的市场机遇。 根据数据,预计特斯拉机器人的单机售价是2万美元,其中电路板的价值量占3%。后续,随着全球人形机器人的放量以及市场渗透率的提升,公司有望随之获得显著的业绩增量。 总之,受益于特斯拉的深度赋能,世运电路近年来的业绩表现亮眼,盈利能力强劲。未来,随着新能源汽车和AI的不断发展,以及人形机器人的加速放量,公司有望继续保持业绩高增。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号