-

卫星化学|2024年三季报点评:第三季度扣非归母净利润同比增长32%,看好公司长期成长

梭哈一次 / 10月22日 14:05 发布

事项

国信化工观点:

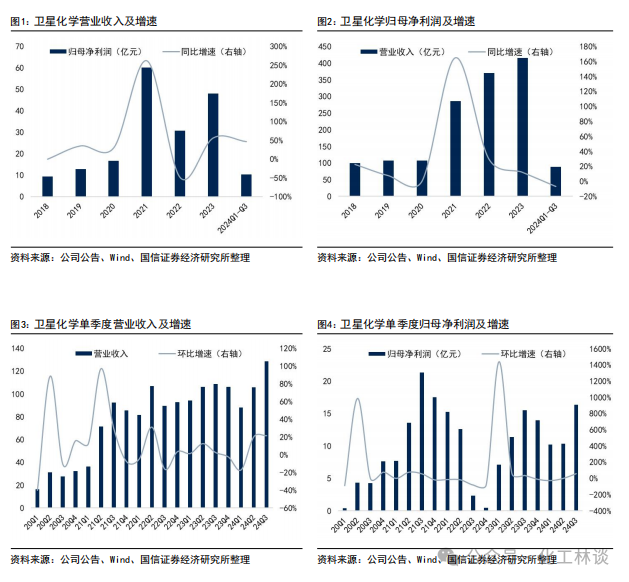

2024年第三季度扣非归母净利润同比增长32%,业绩符合预期。2024年前三季度公司实现营业收入322.8亿元(同比+0.7%),归母净利润36.9亿元(同比+7.6%),扣非归母净利润40.9亿元(同比+20.5%)。2024年单三季度公司实现营业收入128.8亿元(同比+9.9%,环比+21.5%),归母净利润16.4亿元(同比+2.1%,环比+58.4%),扣非归母净利润18.5亿元(同比+32.0%,环比+58.3%),业绩符合预期,单三季度毛利率为23.6%(同比+2.6pcts,环比+3.0pcts),净利率为12.7%(同比-1.6pcts,环比+3.0pcts)。 乙烷成本端价格下降明显,公司盈利稳定向好。公司是国内领先的轻烃产业链一体化生产龙头企业。原材料方面,第三季度美国乙烷均价为15.7美分/加仑(同比-46.6%,环比-20.7%),国内丙烷CFR均价为654.4美元/吨(同比+4.7%,环比+3.8%)。产品价格来看,第三季度公司乙烷下游产品环氧乙烷/乙二醇/聚醚国内均价分别为6865/4630/8730元/吨,分别环比-0.4%/+3.8%/-4.2%,第四季度至今均价分别为6945/4775/8715元/吨;第三季度公司丙烷下游产品聚丙烯/丙烯酸/丙烯酸丁酯国内均价分别为7590/7250/9540元/吨,分别环比-0.4%/-1.7%/-3.6%,第四季度至今均价分别为7580/7400/9370元/吨。公司以轻烃为原料制备烯烃及下游产品,相较于原油制备烯烃路线,公司原材料路线成本优势突出,盈利稳定向好。 新材料项目打开未来发展空间,看好公司长期成长。公司拟投资257亿元在连云港徐圩新区投资新建α-烯烃综合利用高端新材料产业园项目,2023年12月29日项目(一阶段)进入第一次环评阶段,2024年7月19日公司“乙烯高选择性二聚制备1-丁烯绿色新工艺”科技成果顺利通过评价。根据公司公告,2024年7月,公司80万吨多碳醇项目顺利投产,完善公司碳三产业链上下游一体化配套,实现碳三产业链耦合闭环。 风险提示: 在建项目进度不达预期;行业需求复苏不达预期;主要产品价格下跌风险等。 1

2024年第三季度扣非归母净利润同比增长32%,业绩符合预期

2024年前三季度公司实现营业收入322.8亿元(同比+0.7%),归母净利润36.9亿元(同比+7.6%),扣非归母净利润40.9亿元(同比+20.5%)。2024年单三季度公司实现营业收入128.8亿元(同比+9.9%,环比+21.5%),归母净利润16.4亿元(同比+2.1%,环比+58.4%),扣非归母净利润18.5亿元(同比+32.0%,环比+58.3%),业绩符合预期,单三季度毛利率为23.6%(同比+2.6pcts,环比+3.0pcts),净利率为12.7%(同比-1.6pcts,环比+3.0pcts)。

2

乙烷成本端价格下降明显,公司盈利稳定向好

公司是国内领先的轻烃产业链一体化生产龙头企业。原材料方面,第三季度美国乙烷均价为15.7美分/加仑(同比-46.6%,环比-20.7%),国内丙烷CFR均价为654.4美元/吨(同比+4.7%,环比+3.8%)。产品价格来看,第三季度公司乙烷下游产品环氧乙烷/乙二醇/聚醚国内均价分别为6865/4630/8730元/吨,分别环比-0.4%/+3.8%/-4.2%,第四季度至今均价分别为6945/4775/8715元/吨;第三季度公司丙烷下游产品聚丙烯/丙烯酸/丙烯酸丁酯国内均价分别为7590/7250/9540元/吨,分别环比-0.4%/-1.7%/-3.6%,第四季度至今均价分别为7580/7400/9370元/吨。公司以轻烃为原料制备烯烃及下游产品,相较于原油制备烯烃路线,公司原材料路线成本优势突出,盈利稳定向好。 3

新材料项目打开未来发展空间,看好公司长期成长

公司拟投资257亿元在连云港徐圩新区投资新建α-烯烃综合利用高端新材料产业园项目,2023年12月29日项目(一阶段)进入第一次环评阶段,2024年7月19日公司“乙烯高选择性二聚制备1-丁烯绿色新工艺”科技成果顺利通过评价。根据公司公告,2024年7月,公司80万吨多碳醇项目顺利投产,完善公司碳三产业链上下游一体化配套,实现碳三产业链耦合闭环。-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号