-

【民生计算机】计算机“牛市利刃”之国产AI算力

A涨 / 10月06日 19:52 发布

摘要

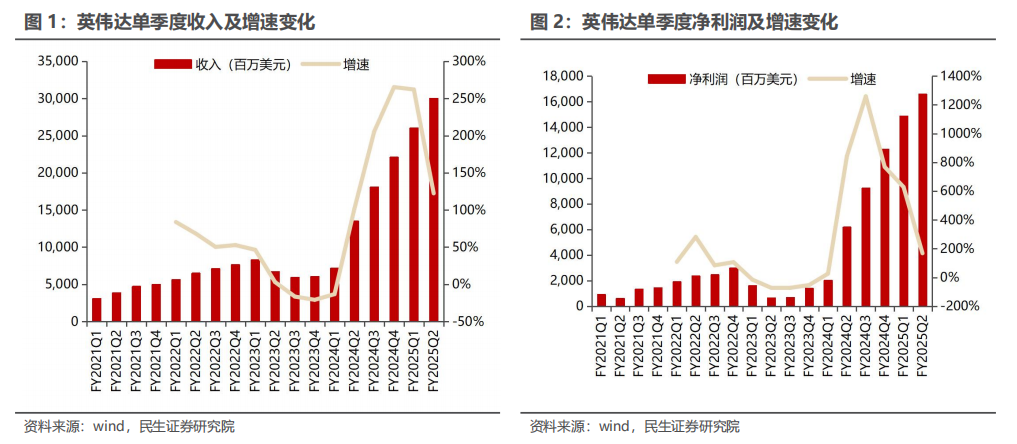

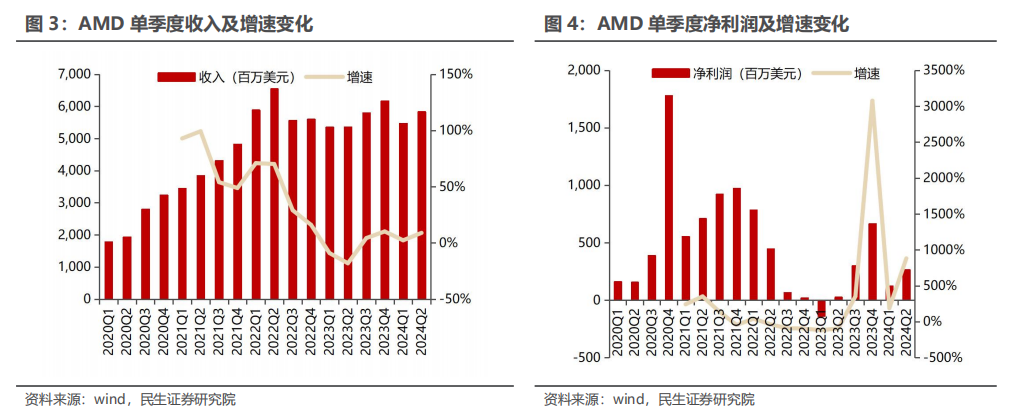

巨头高景气度延续,算力产业持续加速发展。英伟达FY2025Q2收入约为 300 亿美元,同比增长 122%,其中数据中心季度收入创下 263 亿美元,同比增长 154%;净利润166亿美元,同比增速近170%。AMD 2024Q2收入约为 58 亿美元,净利润2.65亿美元,去年同期为0.27亿美元;2024Q2数据中心事业部营业额达 28 亿美元,同比增长 115%,主要得益于 AMD Instinct GPU 出货量大幅增长和第四代 AMD EPYC CPU 强劲销售增长。

国内算力需求或是最确定主线,底层算力国产化进程有望加速。1)需求侧:国产算力保持高景气度,运营商、政府等下游需求旺盛。据中国移动2023年至2024年新型智算中心(试验网)采购项目、中国移动2024-2025年新型智算中心集采项目、中国联通2024年人工智能服务器集中采购项目以及中国电信AI算力服务器(2023-2024年)集中采购项目等项目,三大运营商共有超1.7万台的AI服务器采购计划,AI服务器的采购规模有望达到300亿元,以华为昇腾为代表的国产算力已经成为招标主力。政策定调强调AI产业发展的重要性,各地陆续发布算力基础设施相关政策,响应人工智能产业浪潮,各地智算中心建设不断加速。

2)供给侧:龙头企业不断完善自身生态,底层算力国产化进程有望加速。以昇腾为例,其开发者生态不断完善:截至2024年7月,昇腾已经有3万多原生贡献者累计提交了9.5万代码合入请求,联合伙伴/客户核心开发者原生打造了80多个融合大算子,同时在AI基础软件架构、训练和推理的解决方案、AI产业生态体系进行全面升级。

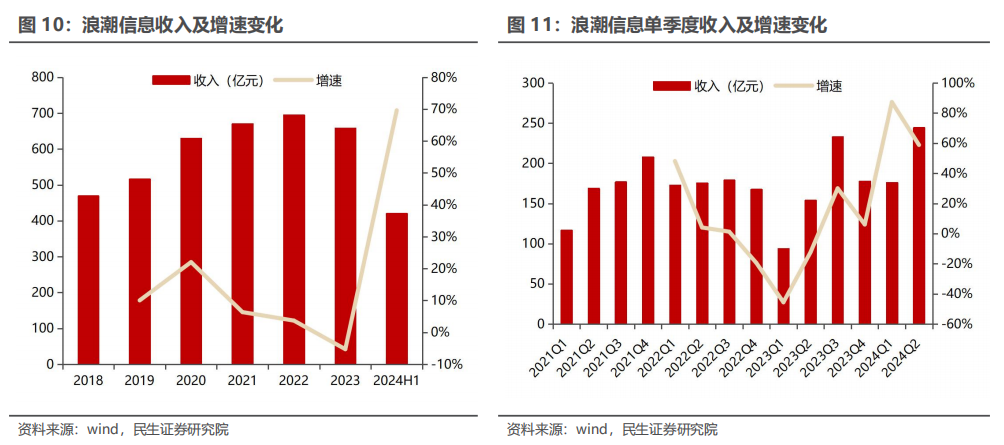

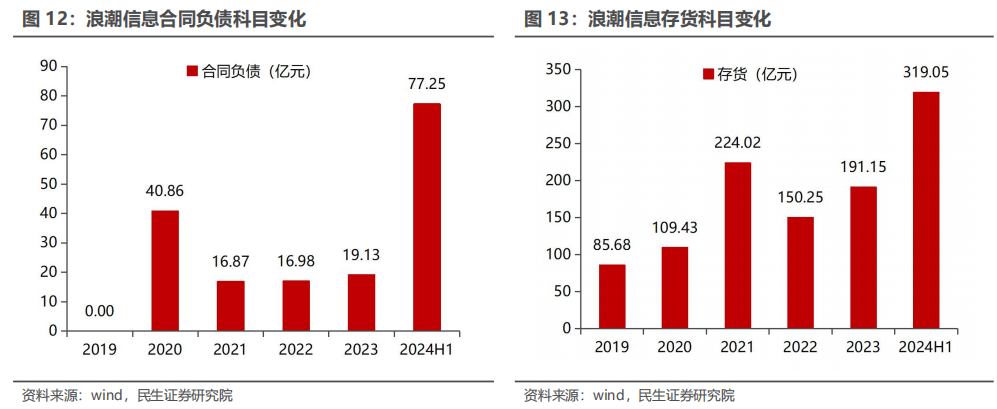

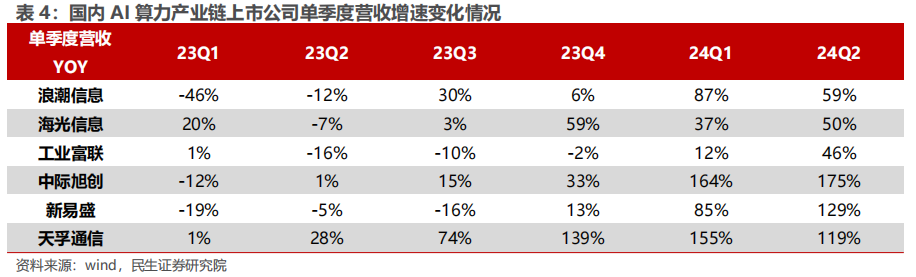

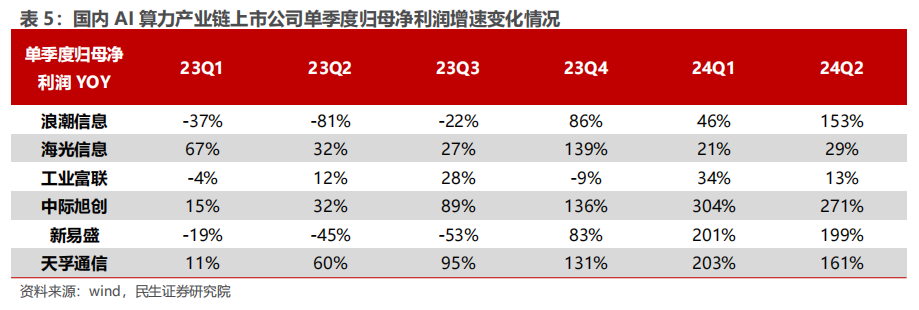

国产算力龙头受益于行业大趋势,业绩实现良好成长。以浪潮信息为例,2024H1公司营收420.64亿元,同比增长69%;其中2024Q2单季度实现营收244.57亿元,同比增长59%的同时单季度营收创下历史新高。2024H1浪潮信息合同负债科目金额达到77.25亿元,相较于2024年初增长304%;另一方面公司为了应对服务器订单的大幅增长进行了大量备货举动,截至2024H1存货科目达到创历史新高的319亿元,作为服务器龙头充分受益于国内算力建设周期。同时也可以看到,由于高端GPU的供应瓶颈问题,海外地区的AI算力需求在2023年上半年优先得到满足。而随着供应问题缓解,国内AI算力建设的需求有望加速释放,多个国产算力龙头业绩均保持高增。

投资建议:国内算力需求或是最确定主线。浪潮信息业绩强势反转印证算力行业需求的高景气;海外AI巨头微软、谷歌最新季度财报中算力资本开支的增长态势明显,英伟达、AMD等龙头业绩强劲增长。考虑到GPU供应问题带来的中美算力投资周期错位,2024年国内算力建设或是最确定主线。三大运营商陆续发布大额招标,国产AI算力已成为主流,长期前景广阔。

建议重点关注:寒武纪、浪潮信息、海光信息、中科曙光、紫光股份、中国长城、神州数码等国产算力龙头。

风险提示:政策落地不及预期;技术变化具有不确定性;行业竞争加剧。

1 巨头高景气度延续,算力产业持续加速发展

英伟达业务高景气度延续,AI成为主要成长动力。英伟达FY2025Q2收入约为 300 亿美元,同比增长 122%,其中数据中心季度收入创下 263 亿美元的纪录,同比增长 154%;净利润达到166亿美元,同比增速近170%。根据英伟达官方,NVIDIA H200 Tensor Core 与 NVIDIA Blackwell 架构 B200 Tensor Core 处理器的组合在最新行业标准 MLPerf 推理基准测试结果中表现亮眼。

英伟达生态等建设方面取得长足发展:1)云服务:CoreWeave 成为首家提供搭载 H200 GPU 的系统的云服务商。同时,公司发布一系列配备 NVIDIA Grace™ CPU、网络和基础设施的 Blackwell 系统,NVIDIA Spectrum - X™以太网网络平台得到云服务商、GPU 云提供商和企业的广泛采用,合作伙伴也将该平台整合到其产品服务中。2)生态建设及平台化布局:公司在全球范围内向开发人员提供 NVIDIA NIM™,并宣布超过 150 家公司正在将微服务集成到其平台中,以加速生成式 AI 应用开发。通过开源的 NVIDIA CUDA - Q™量子计算平台,助力全球各地的国家级超算中心加快量子计算的研究发展。3)服务布局:推出 NVIDIA AI Foundry 服务和 NIM 推理微服务,以利用 Llama 3.1 系列模型,加速全球企业的生成式 AI 发展。同时,在 NVIDIA DGX™ Cloud 上推出 NIM 微服务赋能的 Hugging Face 推理服务,使开发者能够部署流行的大语言模型。

AMD数据中心业务高速增长,未来发展前景广阔。2024Q2,AMD收入约为 58 亿美元,净利润2.65亿元,去年同期为0.27亿美元。根据AMD官方,2024Q2数据中心事业部营业额创季度新高,达 28 亿美元,同比增长 115%,主要得益于 AMD Instinct GPU 出货量大幅增长和第四代 AMD EPYC CPU 强劲销售增长。

产品、生态建设齐头并进。1)在 Computex 2024上公布 AMD Instinct 加速器扩展路线图,AMD表示,2024 年第四季度将推出全新 AMD Instinct 加速器,拥有领先存储容量和计算性能;2025 年推出下一代 AMD CDNA 4 架构,与 CDNA 3 架构相比,AI 推理性能预计提升 35 倍。2)AMD宣布 AMD 锐龙 AI 300 系列处理器,是第三代 AMD AI PC 处理器,面向 Window Copilot + PC 提供业内领先的 50 TOPS 的 AI 处理能力,多家 OEM 厂商宣布搭载该系列处理器的全新设备。3)生态方面,AMD和业内领先企业宣布成立 UALink 推广组,利用 AMD Infinity Fabric 技术,推进基于开放标准的人工智能网络基础设施系统。云服务提供商展示由 AMD Instinct 系列加速器驱动的产品,微软宣布全新通用的 Azure GPU 系列的新增旗舰产品,为 GPT 工作负载量提供领先性价比。4)面向高性能 AI 工作站,发布了 Radeon PRO W7900 双插槽显卡和扩展的 AMD ROCm 6.1.3 软件,支持使用特定的 AMD Radeon 台式机 GPU 加强 AI 开发和部署。

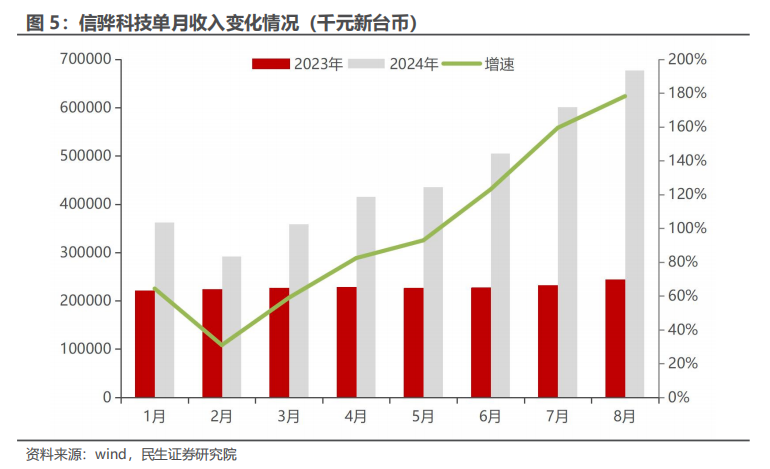

从中国台湾地区信骅科技收入来看,也能看出AI服务器的高景气度延续的趋势。信骅科技进入2024年以来业绩强势反弹,2024年5月、6月营收分别为4.35、5.05亿元新台币,6月单月同比增速超过100%。7-8月继续保持高增态势,且单月增速不断提升。

2 国内算力需求或是最确定主线,底层算力国产化进程有望加速

2.1 需求侧:国产算力保持高景气度,运营商、政府等下游需求旺盛

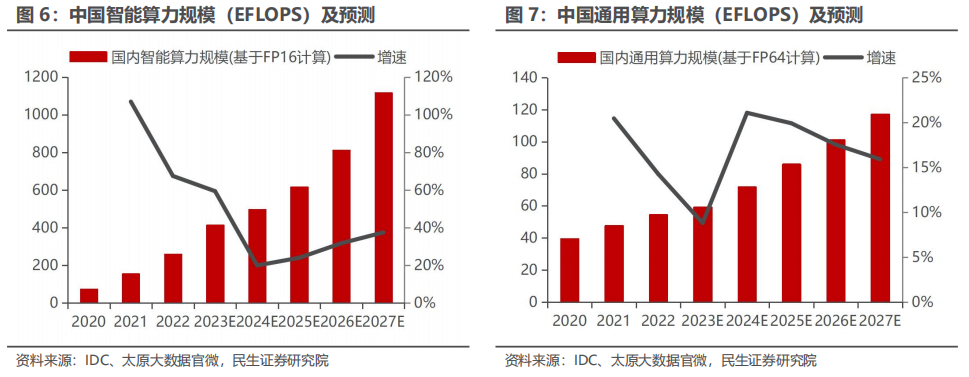

根据IDC数据,国内智能算力规模正在高速增长。2022年中国智能算力规模达259.9每秒百亿亿次浮点运算(EFLOPS),预计到2027年将达到1117.4EFLOPS(基于FP16计算)。2022-2027年期间,中国智能算力规模年复合增长率达33.9%。2022年中国通用算力规模达54.5EFLOP5,预计到2027年通用算力规模将达到117.3EFLOPS(基于FP64计算)。2022-2027年期间,中国通用算力规模年复合增长率为16.6%。

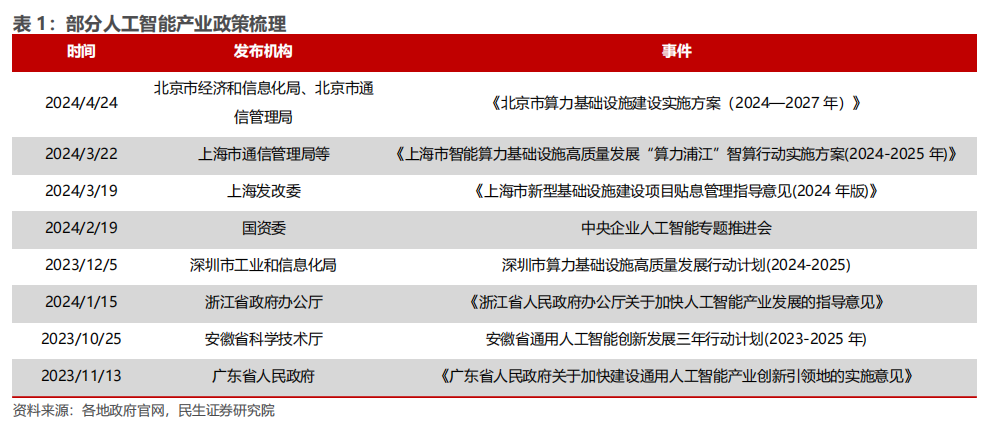

政府:顶层定调强调AI产业发展的重要性,各地陆续发布算力基础设施相关政策,响应人工智能产业浪潮。《2024年政府工作报告》提出,在人工智能方面,深化大数据、人工智能等研发应用,开展“人工智能+”行动,打造具有国际竞争力的数字产业;算力建设方面,适度超前建设数字基础设施,加快形成全国一体化算力体系。北京、上海、深圳等地也陆续发布指导性文件,对当地的算力基础设施建设进行规划。

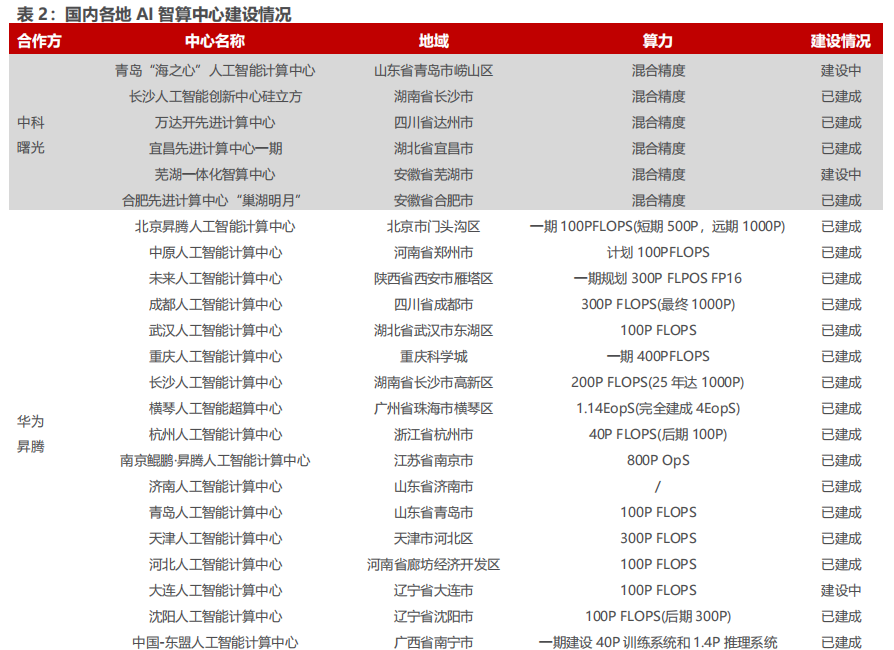

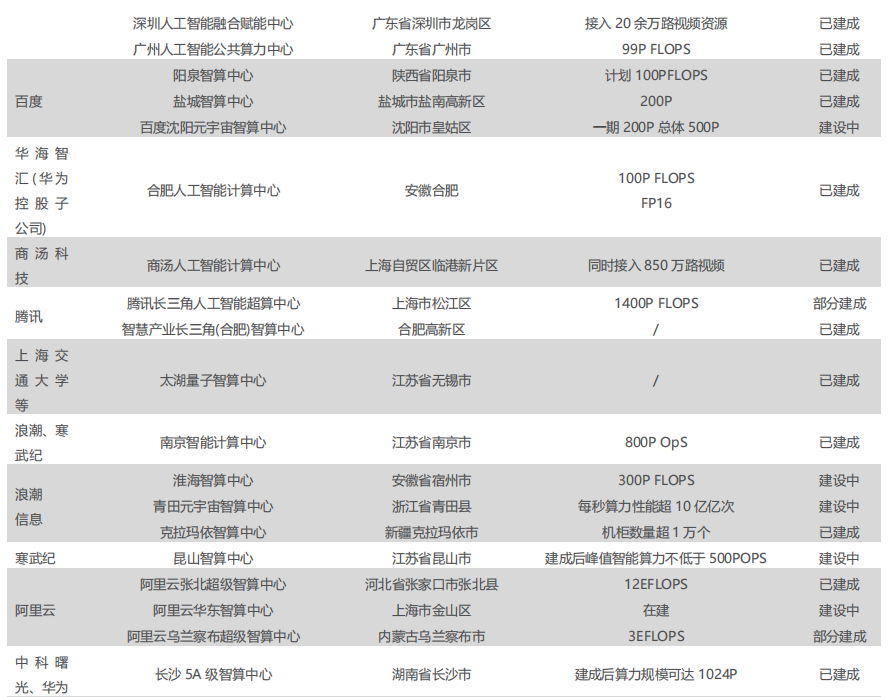

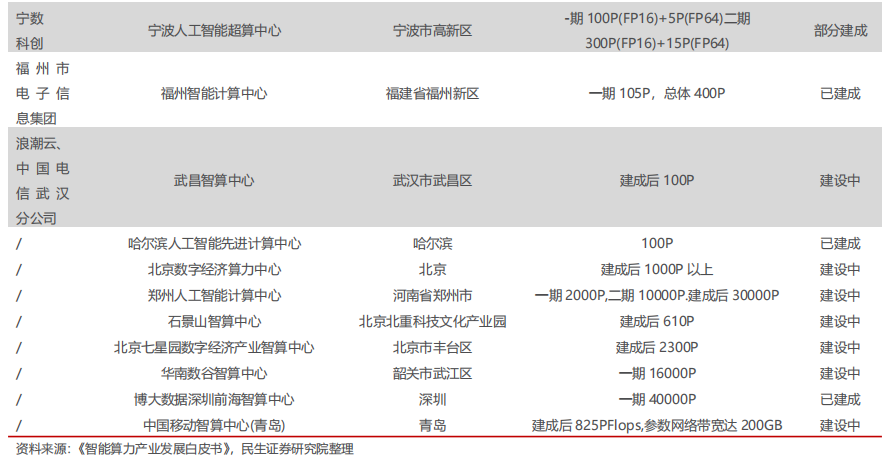

国内大力推进智算中心和智算网络的建设,以进一步完善算力产业链上的基础设施。智算中心不仅具备处理网络数据的能力,还能成功地将计算任务更智能地并行化处理,根据不同地区的计算能力需求进行灵活调度和分配。

运营商:陆续发布大额AI服务器采购项目,进一步强化了国产AI算力需求的确定性。根据中国移动采购与招标网、C114通信网以及通信产业网,据中国移动2023年至2024年新型智算中心(试验网)采购项目、中国移动2024-2025年新型智算中心集采项目、中国联通2024年人工智能服务器集中采购项目以及中国电信AI算力服务器(2023-2024年)集中采购项目,三大运营商共有超1.7万台的AI服务器采购计划;根据上述四大招标项目已经公布的招标计划,AI服务器的采购规模有望达到300亿元。从中国移动、中国联通、中国电信已经公布的AI服务器招标看,以华为昇腾为代表的国产算力已经成为招标主力。

2.2 供给侧:龙头企业不断完善自身生态,底层算力国产化进程有望加速

国产算力生态不断加速完善,以昇腾为例:1)开发者生态不断完善:截至2024年7月,昇腾已经累计培养了30多万昇腾原生的学生,有3万多原生贡献者累计提交了9.5万代码合入请求,联合伙伴/客户核心开发者原生打造了80多个融合大算子;原生商业生态上,已发展了50多家APN伙伴,孵化了20多个原生大模型以及50多个大模型应用。

2)整体AI布局的全面升级: 第一,昇腾AI基础软件架构升级,升级了CANN、昇思、MindStudio工具链,以更好地满足大算子/大模型的开发和调优需求,同时新增了MindSpeed分布式加速套件、MindIE推理引擎、知识增强 SDK、CCAE自智引擎,来加速大模型的训练、推理和应用开发,实现大模型开发、调优、训练、推理、应用开发的全面完善。第二,训练和推理的解决方案升级,通过MindSpeed分布式训练加速套件提供丰富的大模型分布式并行算法及并行策略,在计算、通信以及内存等方面深度优化,提高计算效率,在有效训练时长里获得最大的计算能力,将长稳训练时间从周级提升到月级。第三,昇腾AI产业生态体系升级,体系化赋能开发者,并协同伙伴拓展行业场景。

国产算力龙头受益于行业大趋势,业绩实现良好成长。以浪潮信息为例,2024H1公司营收420.64亿元,同比增长69%;其中2024Q2公司单季度实现营收244.57亿元,同比增长59%的同时单季度营收创下历史新高。得益于中美算力投资周期的错位,在2024年中国迎来算力建设高峰。同时,合同负债&存货等指标预示公司业绩有望更进一步。2024H1浪潮信息合同负债科目金额达到77.25亿元,相较于2024年初增长304%;另一方面公司为了应对服务器订单的大幅增长进行了大量备货举动,截至2024H1公司存货科目达到创历史新高的319亿元。两项前瞻指标均足以证明,浪潮作为服务器龙头充分受益于国内算力建设周期。

中美算力投资错位带来机遇,中国AI算力建设23年下半年开始加速。以OpenAI引领的生成式人工智能的科技浪潮,带动了AI算力投资的快速增长,而由于高端GPU的供应瓶颈问题,海外地区的AI算力需求在2023年上半年优先得到满足。而随着供应问题缓解,国内AI算力建设的需求有望加速释放,多个国产算力龙头业绩均保持高增。

3 投资建议

国内算力需求或是最确定主线。浪潮信息业绩强势反转印证算力行业需求的高景气;海外AI巨头微软、谷歌最新季度财报中算力资本开支的增长态势明显,英伟达、AMD等龙头业绩强劲增长。考虑到GPU供应问题带来的中美算力投资周期错位,2024年国内算力建设或是最确定主线。三大运营商陆续发布大额招标,国产AI算力已成为主流,长期前景广阔。

建议重点关注:寒武纪、浪潮信息、海光信息、中科曙光、紫光股份、中国长城、神州数码等国产算力龙头。

公安备案号 51010802001128号

公安备案号 51010802001128号