-

有色金属行业周报:降息周期开启,金属价格普涨

神力 / 09月23日 13:17 发布

行情表现

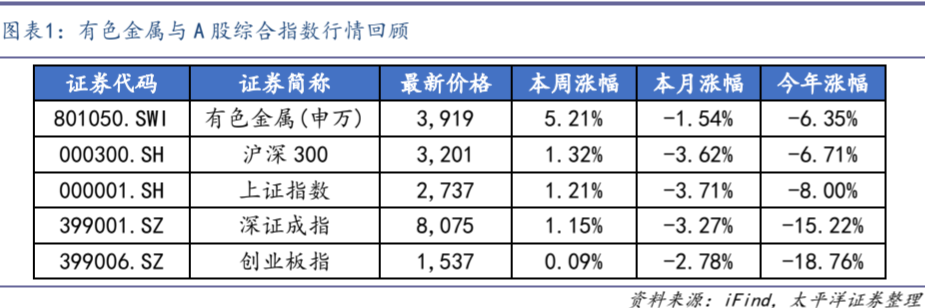

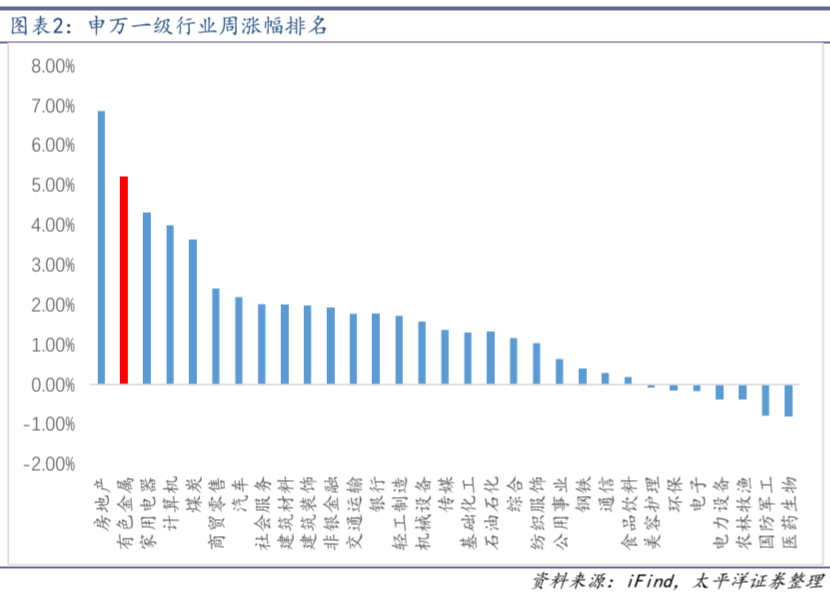

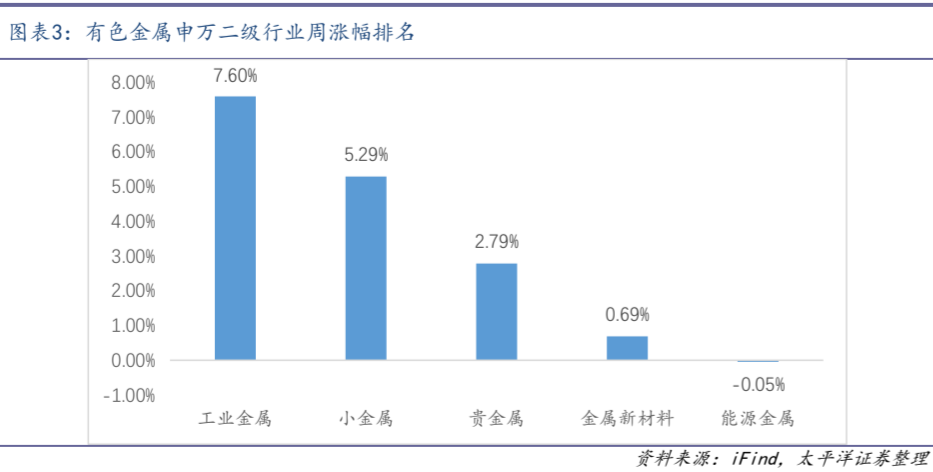

本周(9/16-9/20)行情表现:沪深300指数+1.32%,报3201点;上证指数+1.21%,报2737点;SW有色金属行业指数+5.21%,报3919点。在A股申万一级行业中,有色金属行业指数排名第2;在有色金属二级行业中,工业金属、小金属、贵金属、金属新材料、能源金属周涨幅分别为+7.60%/+5.29%/+2.79%/+0.69%/-0.05%。

基本金属:降息开启软着陆预期加强,基本金属价格继续上行。

铜:本周,宏观方面,9月18日美联储降息50个基点至4.75%-5.00%,为2020年3月以来首次降息,鲍威尔随后发布会表态偏鹰,表示“如果经济保持稳健且通胀持续存在,可以更缓慢地放松政策限制”,美国经济软着陆预期再度加强,基本金属价格继续上涨。供应端,本周铜精矿TC平均价为4.68美元/吨,较上周变动-0.27美元/吨,反映铜矿端供应紧张。需求端,SMM统计本周线缆开工率94.88%,环比-2.11pct,维持高开工率,需求韧性较强。铝:供应端,本周国内电解铝运行产能小幅增加,此前四川地区受高温影响的产能已恢复正常生产;需求端,随着下游旺季来临,需求呈现边际好转趋势。受益标的:紫金矿业、洛阳钼业、铜陵有色、金诚信、西部矿业、中国铝业、云铝股份、神火股份等。

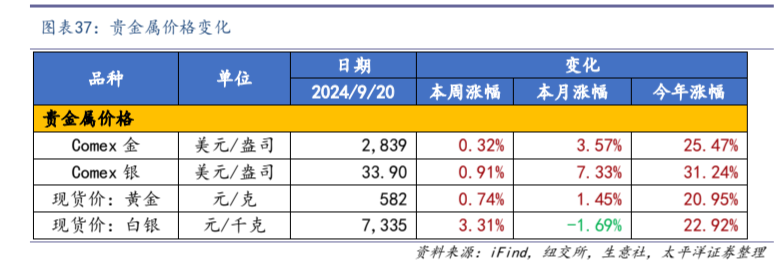

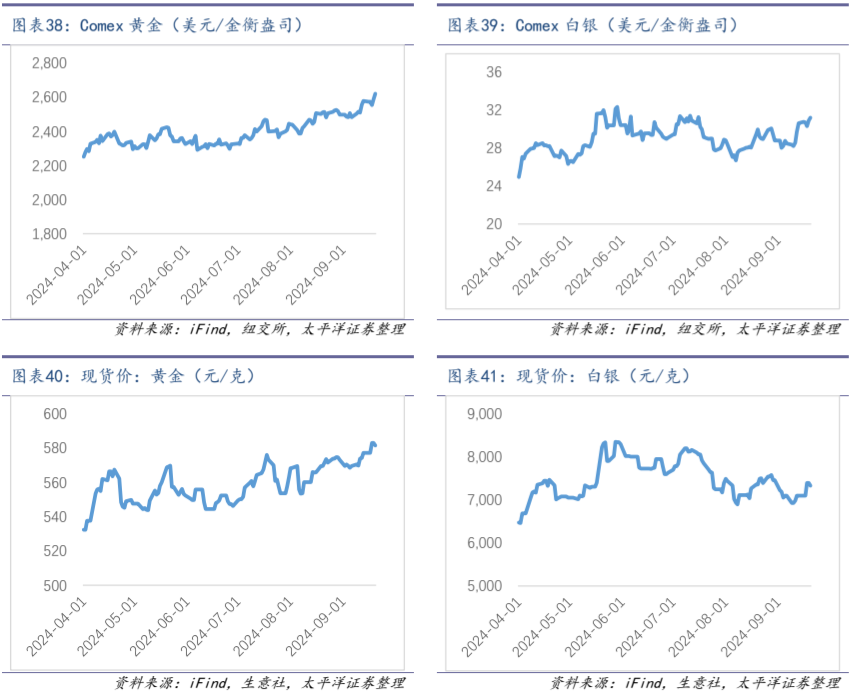

贵金属:降息周期开启,黄金价格刷新历史新高。

本周美联储正式开启降息周期,点阵图显示,美联储委员大幅下调了2024/2025年底的利率中值预期至4.4%/3.4%。从中长期看,受美元信用弱化及地缘政治频发影响,我们继续看好黄金价格长牛趋势。受益标的:中金黄金、山东黄金、湖南黄金、赤峰黄金、兴业银锡、盛达资源等。

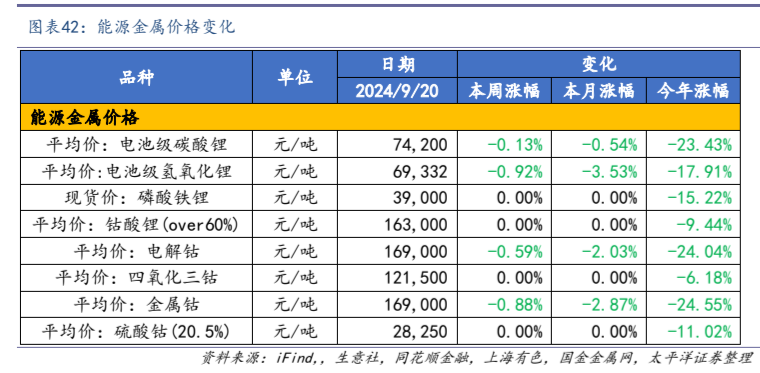

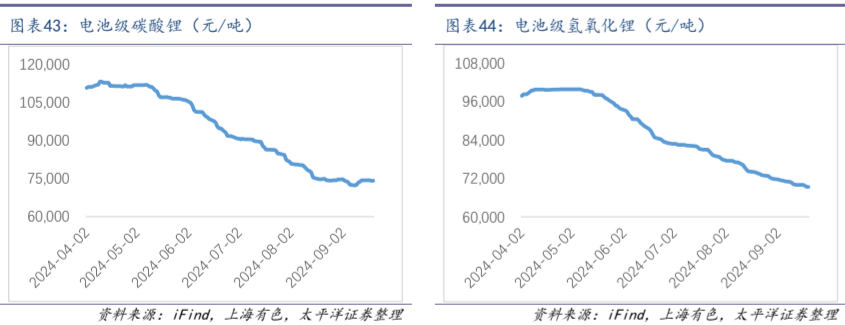

能源金属:价格维持弱势震荡,行业处于周期底部。

电池级碳酸锂价格-0.13%至74200元/吨,电池级氢氧化锂价格-0.92%至69332元/吨,电解钴价格-0.59%至169000元/吨,四氧化三钴+0.00%至121500元/吨。随着价格趋近生产成本,企业挺价意愿较强,供应端仍较为过剩,价格呈现弱势震荡,行业处于周期底部。受益标的:天齐锂业、赣锋锂业、西藏矿业等。

风险

提示

下游需求不及预期;供给超预期释放;美联储紧缩超预期。【太平洋有色】

正文内容

一、有色金属板块行情回顾

本周行情表现:沪深300指数+1.32%,报3201点;上证指数+1.21%,报2737点;SW有色金属行业指数+5.21%,报3919点。2024年年初至今,SW有色金属行业指数-6.35%,同期沪深300指数-6.71%,上证指数-8.00%。

在A股申万一级行业中,有色金属行业指数排名第2;在有色金属二级行业中,工业金属、小金属、贵金属、金属新材料、能源金属周涨幅分别为+7.60%/+5.29%/+2.79%/+0.69%/-0.05%。

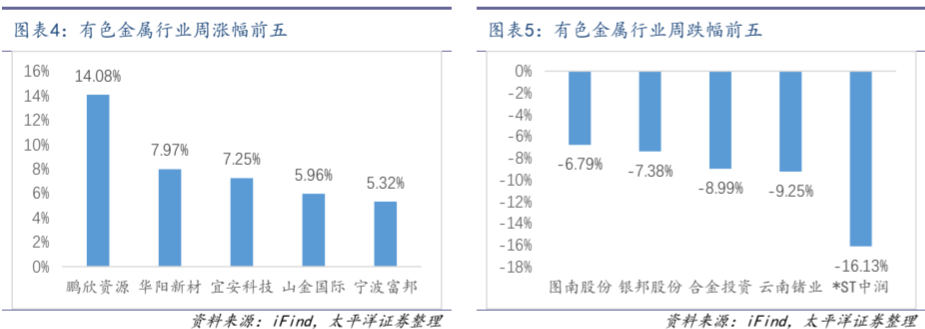

本周,有色金属行业中,涨幅前五为鹏欣资源、金诚信、洛阳钼业、北方铜业、中国铝业,幅度分别为+20%/+16%/+14%/+13%/+12%;跌幅前五为永兴材料、天齐锂业、永杉锂业、宜安科技、锐安新材,幅度分别为-5%/-3%/-3%/-3%/-3%。

二、基本金属

(一)铜

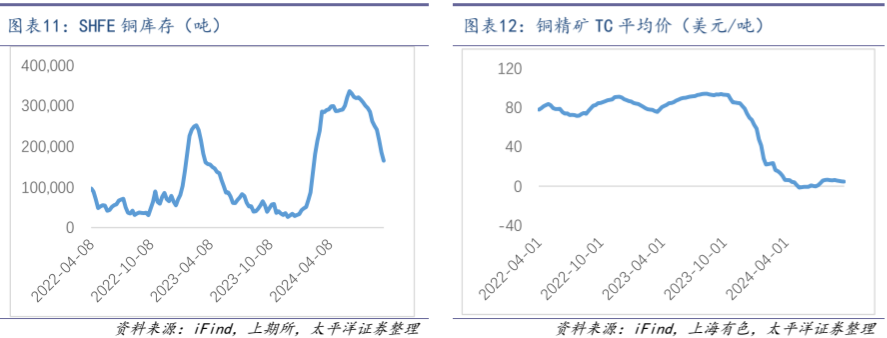

本周,宏观方面,9月18日美联储降息50个基点至4.75%-5.00%,为2020年3月以来首次降息,鲍威尔随后发布会表态偏鹰,表示“如果经济保持稳健且通胀持续存在,可以更缓慢地放松政策限制”,美国经济软着陆预期再度加强,基本金属价格继续上涨。供应端,本周铜精矿TC平均价为4.68美元/吨,较上周变动-0.27美元/吨,反映铜矿端供应紧张。需求端,SMM统计本周线缆开工率94.88%,环比-2.11pct,维持高开工率,需求韧性较强。

本周,LME铜价+2.47%至9486美元/吨,国内铜现货价+2.05%至75960元/吨;LME铜库-2.62%至30.34万吨,Comex铜库存+2.71%至3.72万吨,SHFE铜库存-11.09%至16.49万吨;铜精矿TC平均价为4.68美元/吨,较上周变动-0.27美元/吨。

(二)铝

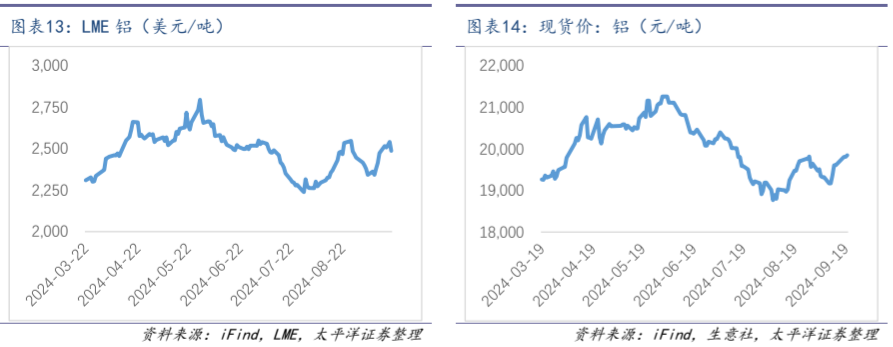

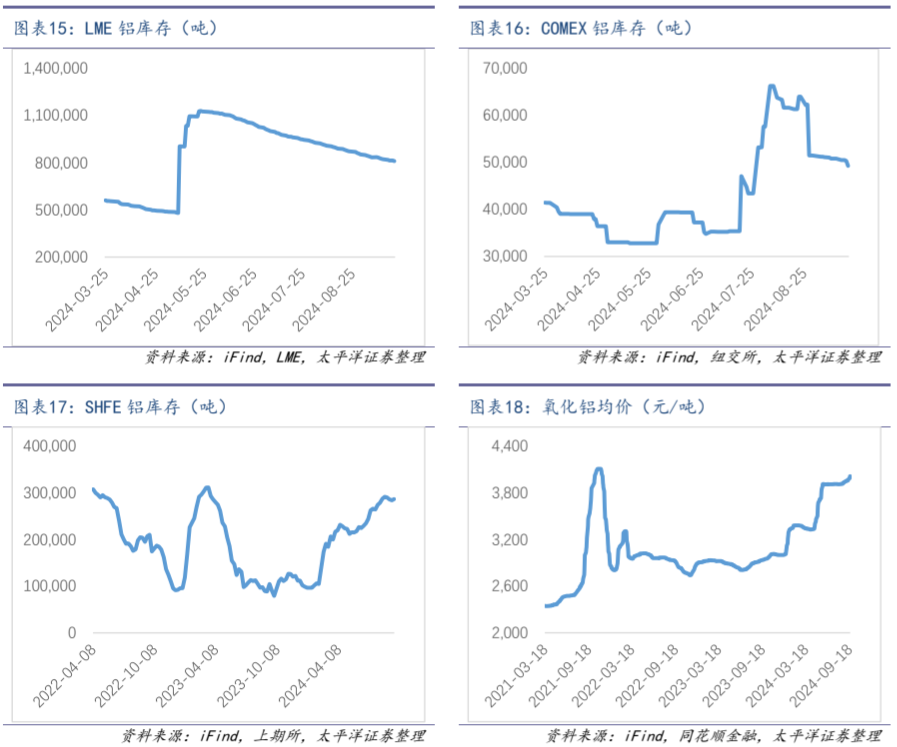

本周,LME铝价+0.53%至2486美元/吨,国内铝现货价+1.21%至19843元/吨;LME铝库存-1.44%至80.90万吨,Comex铝库存-3.11%至4.92万吨,SHFE铝库存+0.96%至28.65万吨。供应端,本周国内电解铝运行产能小幅增加,此前四川地区受高温影响的产能已恢复正常生产;需求端,随着下游旺季来临,需求呈现边际好转趋势。

(三)锌

本周,LME锌价-1.12%至2867美元/吨,国内锌现货价+1.21%至24284元/吨;LME锌库存+11.71%至25.62万吨,Comex锌库存+0.00%至0.61万吨,SHFE锌库存+4.79%至8.56万吨。

(四)铅

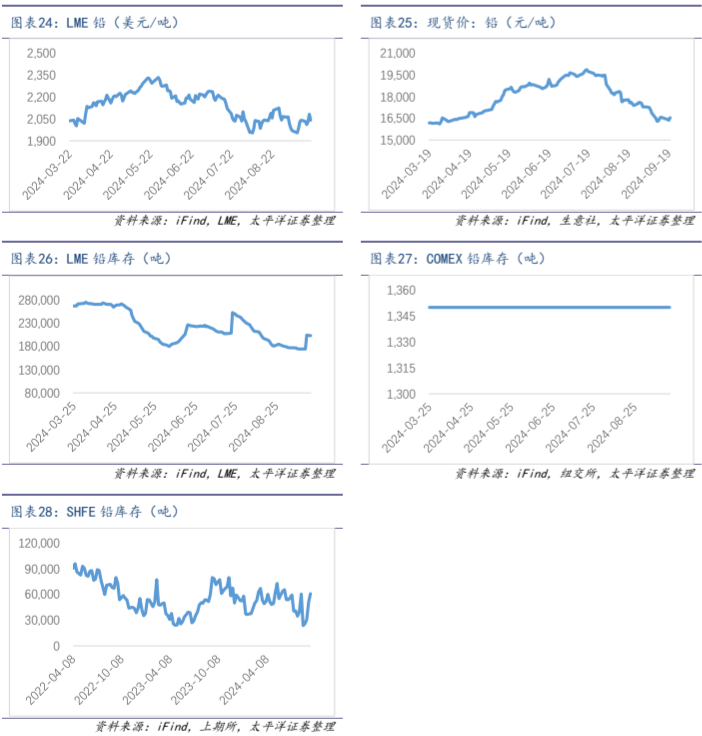

本周,LME铅价+0.00%至2042美元/吨,国内铅现货价-0.19%至16550元/吨;LME铅库存+16.69%至20.40万吨,Comex铅库存+0.00%至0.14万吨,SHFE铅库存+18.50%至6.10万吨。

(五)锡

本周,LME锡价+1.18%至32150美元/吨,国内锡现货价+0.97%至261638元/吨;LME锡库存+2.22%至0.48万吨,SHFE锡库存-1.04%至0.94万吨。

(六)镍

本周,LME镍价+3.45%至16470美元/吨,国内镍现货价+1.37%至126542元/吨;LME镍库存+0.63%至1241万吨,SHFE镍库存-4.87%至2.28万吨。

三、贵金属

本周,Comex黄金价+0.32%至2839美元/盎司,国内金现货价+0.74%至582元/克;Comex白银价+0.91%至33.90美元/盎司,国内银现货价+3.31%至7335元/千克。本周美联储正式开启降息周期,点阵图显示,美联储委员大幅下调了2024年底的利率中值预期至4.4%,下调2025年底利率中值预期至3.4%,黄金价格刷新历史新高。从中长期看,受美元信用弱化及地缘政治频发影响,我们继续看好黄金价格长牛趋势。

四、能源金属

(一)锂

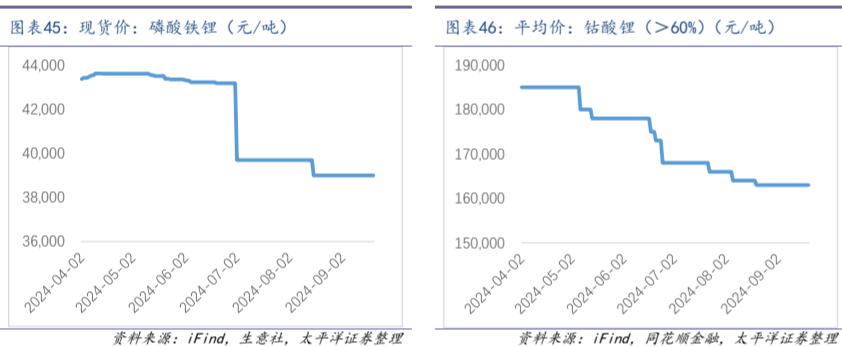

本周,电池级碳酸锂价格-0.13%至74200元/吨,电池级氢氧化锂价格-0.92%至69332元/吨,磷酸铁锂价格+0.00%至39000元/吨,钴酸锂(>60%)价格+0.00%至163000元/吨。随着价格趋近生产成本,企业挺价意愿较强,供应端仍较为过剩,价格呈现弱势震荡,行业处于周期底部。

(二)钴

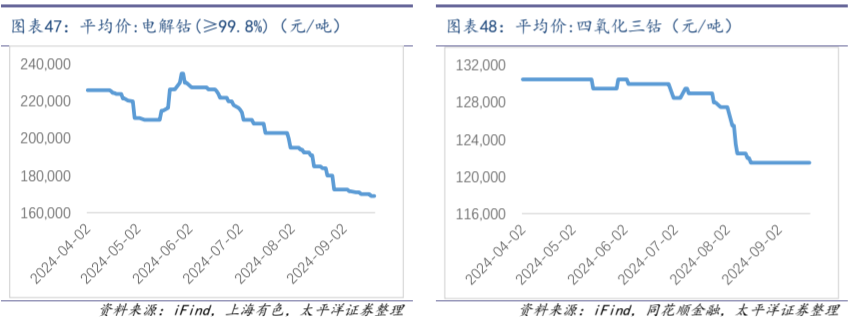

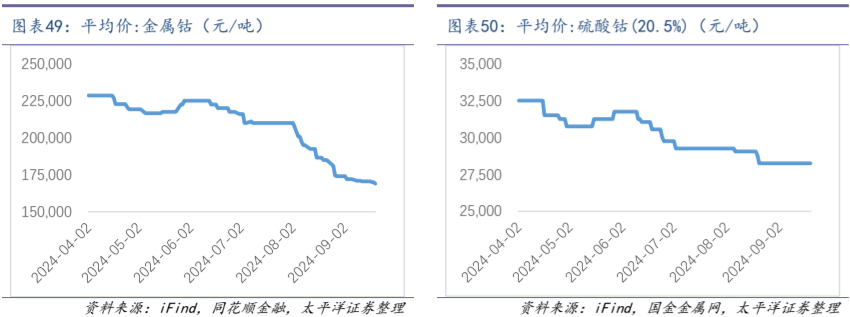

本周,电解钴价格-0.59%至169000元/吨,四氧化三钴+0.00%至121500元/吨,金属钴价格-0.88%至169000元/吨,硫酸钴(20.5%)价格+0.00%至28250元/吨。

公安备案号 51010802001128号

公安备案号 51010802001128号