-

亨通光电:业绩持续增长,在手订单充沛

梭哈一次 / 09月21日 20:06 发布

正文

事件:公司发布2024年半年报,实现营业收入266亿元,同比增长15%,归母净利润16亿元,同比增长29%,扣非归母净利润15亿元,同比增长26%;24Q2单季度实现营收148亿元,同比增长20%,归母净利润11亿元,同比增长28%,扣非归母净利润11亿元,同比增长31%;

专注通信网络与能源互联两大核心主业,在手订单持续充盈,截至半年报,公司拥有海底电缆、海洋工程及陆缆产品等能源互联领域在手订单金额约 210 亿元:

海洋能源持续中标海内外新项目,产能加速提升,在手订单充沛:公司持续中标国内外海洋能源项目,在手订单充足,分别中标了申能海南 CZ2 海上风电示范项目、克罗地亚中压海缆项目、冰岛 VMJ 海缆项目等。同时公司持续进行能力提升和区域布局,加快推进江苏射阳海底电缆生产基地一期产能提升,推动射阳基地二期和揭阳海洋能源生产基地的项目建设。

智能电网海内外齐发展,巩固现有市场份额的同时进一步开拓海外客户:一方面,公司持续强化在高压电力传输领域的市场地位和服务能力,建立了国内规模最大的超高压测试研发中心,另一方面,公司重点电力产品继续布局欧洲、拉美、东南亚、中东、北非等市场,并持续取得海外客户突破。

海洋通信业务持续发展,在手订单充足,有望集成装备和工程条线发展成为海洋产业:上半年公司继续深耕全球跨洋海缆通信网络建设业务。新增签约亚太快链ALC越南分支、安哥拉NBN海缆等项目,截至半年报,公司拥有海洋通信业务相关在手订单金额约55亿元。

光通信积极出海完善全球布局,成本管控下盈利能力提升:公司积极推动埃及、印尼、印度等海外光通信产业基地的产能提升,加快墨西哥光通信产业基地建设。同时公司加强光通信板块成本管控,盈利能力有所提升。截至半年报,公司400G光模块已在国内外市场获得批量应用,800G光模块已在领先交换机设备厂商通过测试。

盈利能力稳定,费用管控能力提升。上半年公司实现毛利率16.5%,同比下降0.3个百分点,净利率6.5%,同比提升1.1个百分点,24Q2单季度公司实现毛利率17.7%,同比下降0.02个百分点,净利率9%,同比提高2.1个百分点,公司盈利能力整体维持稳定。此外,上半年公司期间费用率为10%,同比下降0.78个百分点,其中销售费用率、管理费用率、研发费用率分别为2.5%、2.6%、4.3%,稳中有降,财务费用率为0.55%,较同期提高0.3个百分点,主要是外币资产及负债受汇率波动影响。

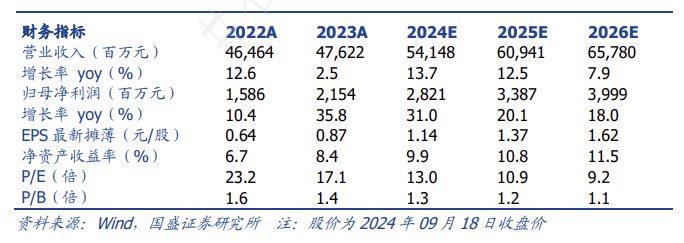

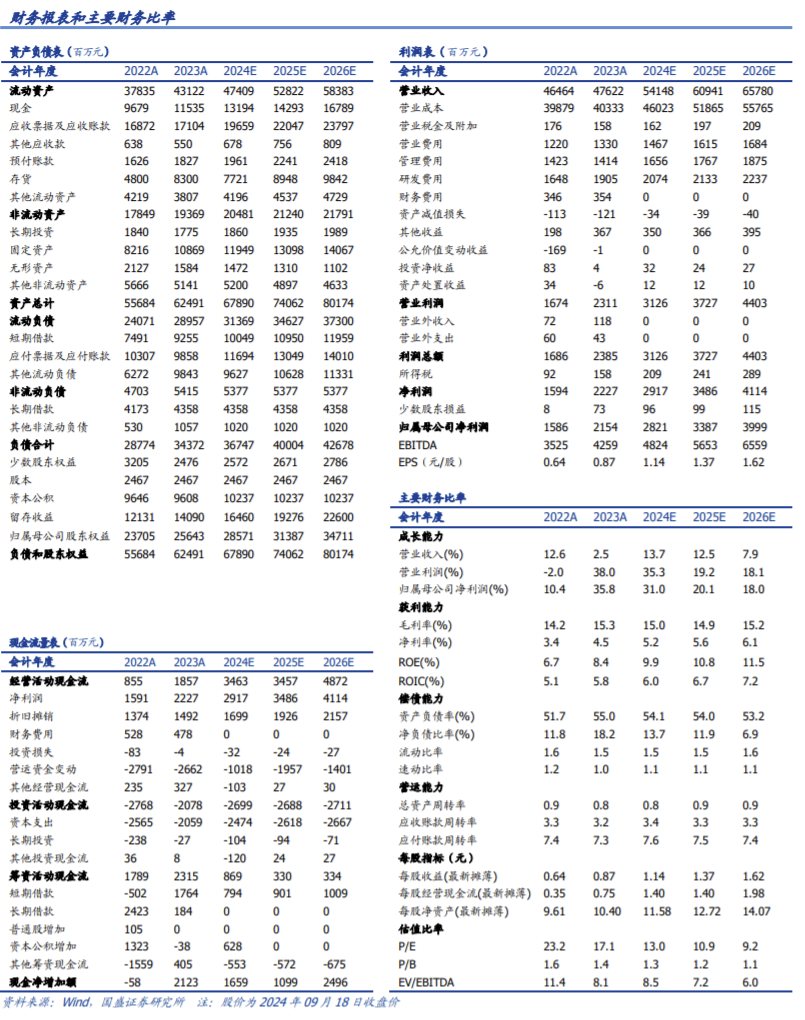

投资建议:公司是国内光电缆龙头,海缆业务逐步恢复,同时公司布局智能电网与光通信业务,多点布局享受行业成长红利。我们预计24-26年营收为541/609/658亿元,归母净利润28/34/40亿元,对应PE分别为13/11/9倍,维持“买入”评级。

风险提示:海风发展不及预期,海外客户拓展不及预期,光通信发展不及预期。【国盛通信】

公安备案号 51010802001128号

公安备案号 51010802001128号