-

富创精密,光刻机最正宗龙头,业绩飙升350%,值得10年陪伴的千里马!

一股 / 09月20日 08:24 发布

念念不忘,必有回响。

2023年中国半导体设备销售额342亿美元,其中自供约40亿,国产化率11.7%。但光刻机国产化率只有2.5%。

好消息是,9月我国光刻机取得重大成果,28纳米及以上芯片量产自主可控有望从理想变为现实。

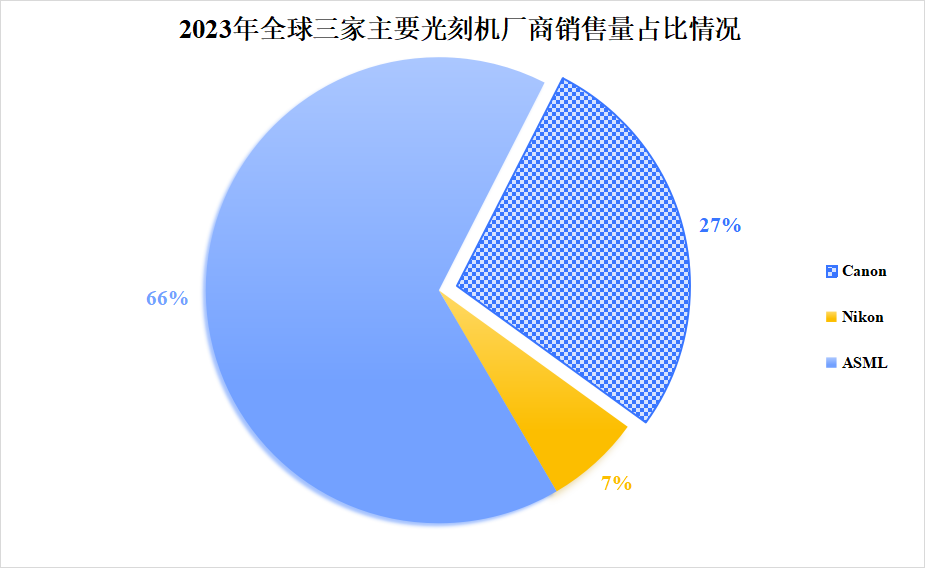

此前,光刻机市场佳能(Canon)、尼康(Nikon)和阿斯麦(ASML)呈现“一超双强”的格局,几乎垄断全球供应。

2023年三家合计销售681台,其中阿斯麦出货量449台,占比高达66%,在DUV和EUV光刻机领域具有绝对优势。

我们所突破的,虽然不是最高端的EUV光刻机,但却是需求量最大的中高端DUV光刻机,国产替代有望迈出一大步。

那么,光刻机哪些方面这么难攻克?

与其他设备一样,无非体现在整机技术和零部件两个方面。

整机上没什么好说的,光刻机的技术路线基本上比较固定,需要等整机龙头花时间逐步突破。

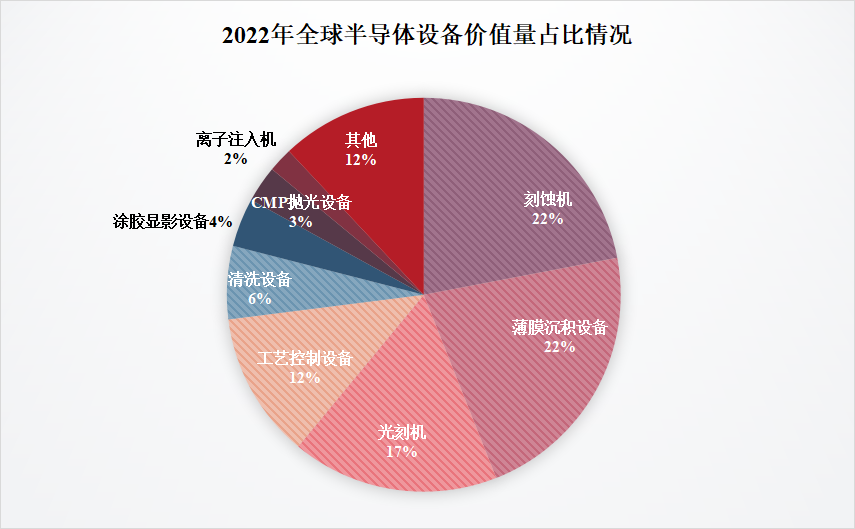

零部件是设备进行精密操作的基础,是量产的关键。一台先进光刻机核心零部件多达10万个。精密零部件可以占到半导体设备市场份额的50%-55%。

但国产化率非常低,这就意味着波长光电、同飞股份、新莱应材、茂莱光学、富创精密等供应商存在巨大的发展机遇。

其中,富创精密的业绩弹性更大,确定性也更强。

第一,平台型公司。

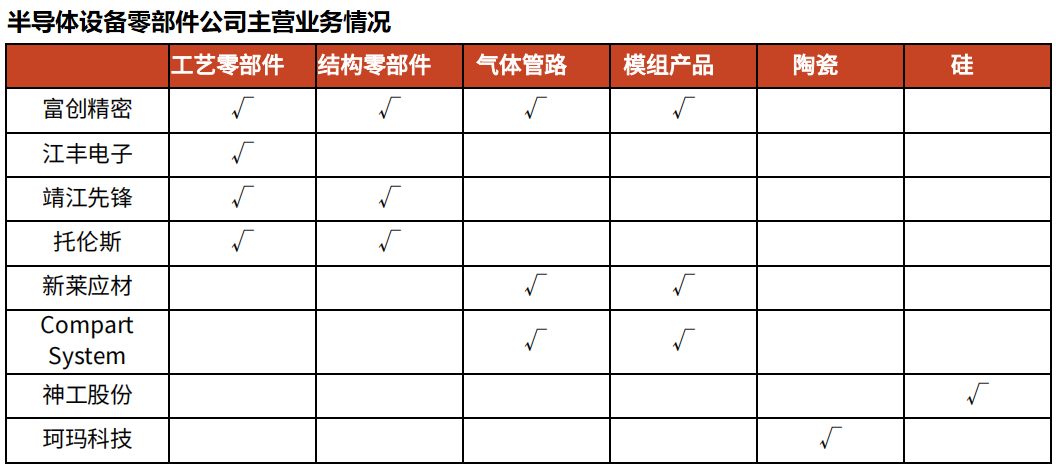

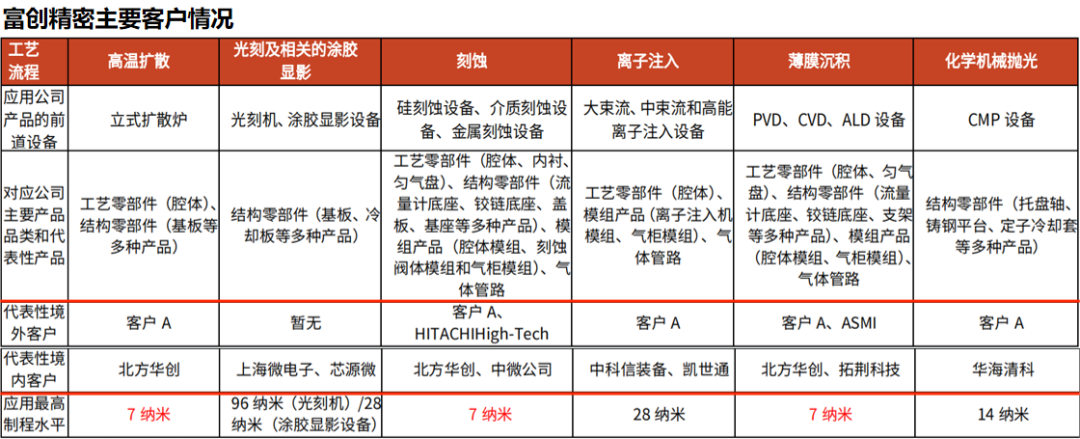

富创精密的产品不仅可用于光刻机,还包括刻蚀机、薄膜沉积、涂胶显影等,也就是说几乎覆盖所有核心半导体设备。

公司产品具体分为工艺零部件、结构零部件、模组产品和气体管路四个部分,是国内产品大类最丰富的厂商。

行业内其他公司大多专注于一个领域,例如江丰电子、神工股份、珂玛科技,也有像新莱应材这样拓展两个种类。但富创精密这种平台型生产商是很稀缺的存在。

2024年7月公司拟不超过8亿元收购主营硅、碳化硅零部件的亦盛精密,平台化布局再下一城,种类更加全面。

产品多意味着即便某一类下游需求不足,还有其他的能稳定公司业绩。而且销量同时增长时业绩将大幅释放。

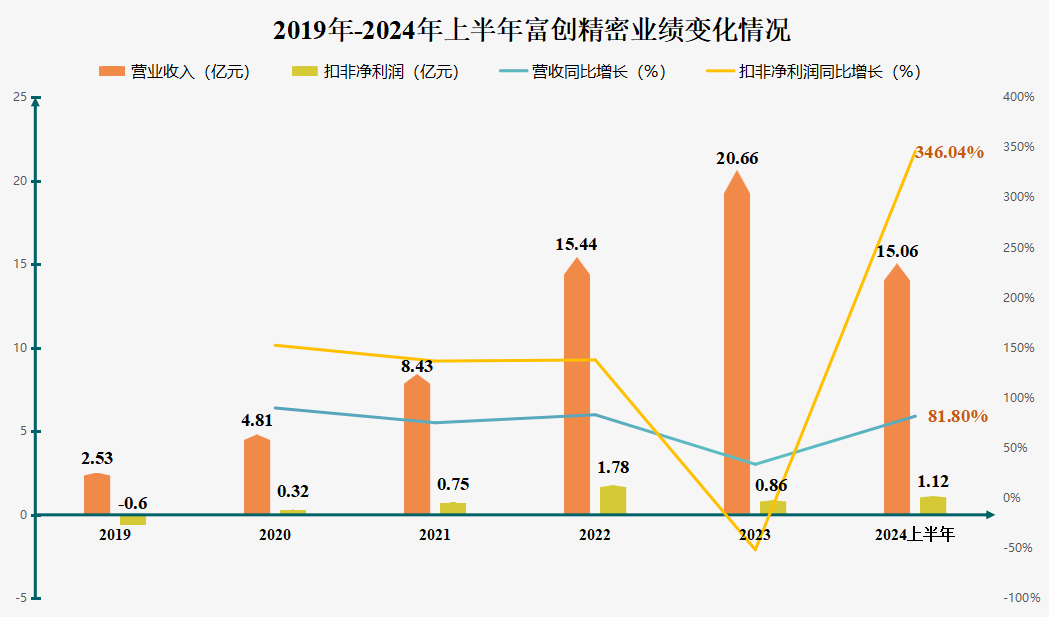

回顾公司过往表现,弹性大已经有所凸显。2019-2023年公司营收从2.53亿元增长到20.66亿元,年复合增速接近70%。

扣非净利润只在2023年出现下降,主要是公司产能扩张带来的人工和折旧费用翻倍导致的。

2024年上半年随着产能释放,公司成绩放在整个半导体行业也名列前茅,实现营收同比增长81.8%,扣非净利润同比增长346.04%。这仅低于韦尔股份、澜起科技、瑞芯微等少数几家。

第二,技术填补国内空白。

富创精密有多项技术打破垄断,在全球占有一席之地,从而使得公司产品性能可以与国际龙头相媲美。

我们都知道,芯片制程越小越先进。现在全球最先进的EUV光刻机工艺节点为7-3纳米。而公司就是全球少数能够为7纳米工艺节点的半导体设备批量提供精密零部件的厂商。

第三,客户资源丰富且优质。

公司技术到底好不好,客户是最有发言权的。

半导体设备公司对零部件供应商的要求极为严苛,需要分别通过多种认证才能获得提供首件试制的资格。验证通过后,方才获得量产资格,这个过程能持续2-3年。

富创精密是国内北方华创、拓荆科技、中微公司、华海清科、芯源微、等几乎所有主流半导体设备厂的供应商。

同时,公司还是国内唯一一家得到国际主流客户认可的生产商,东京电子、ASML等都是公司客户。

值得一提的是我们通常不需要担心公司被大客户剔除的风险。由于验证一个供应商费时费力,设备厂商不会频繁地更换供应商。

因此双方一旦达成合作,往往是深度绑定的关系,这也就为公司业绩增添了更多的确定性。

从中长期来看,富创精密的成长逻辑是比较清晰的:

一个是,半导体设备市场扩张。

AI、无人驾驶汽车、物联网等都在告诉我们万物都在向智能化发展,而智能化怎么能离开芯片呢。

2024年在上半年中芯国际产能利用率从第一季度的80.8%上升到85.2%,华虹公司更是接近100%,半导体正在进入上行周期。

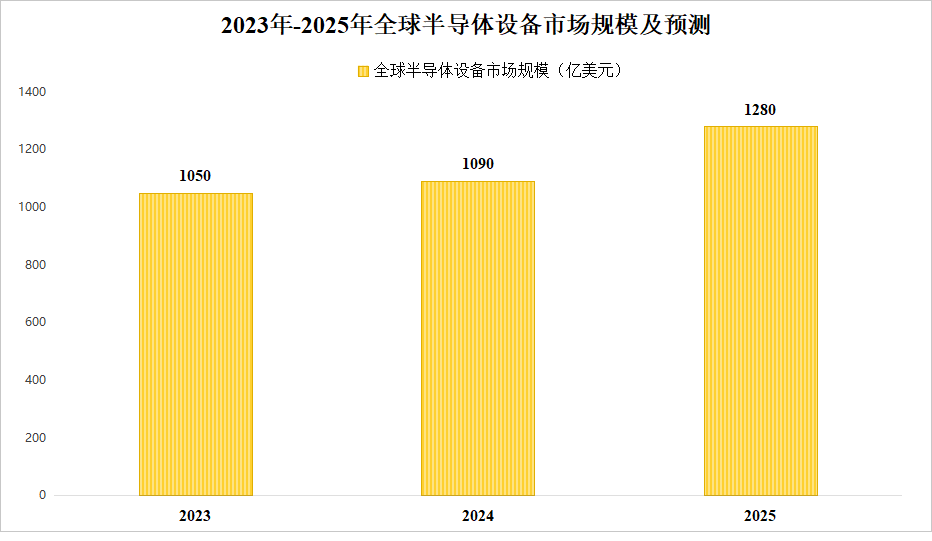

预计2024年全球半导体设备规模将达到1090亿美元,同比增长3.4%,在2025年有望持续增长创下1280亿美元的新高。

中芯国际的产能建设可以印证这一点。截止到2024年中报中芯国际在建工程有804.5亿元,相比于2023年中报的568.4亿元,同比增长超40%。

(中芯国际资产负债表)

中芯国际扩产必将带来对半导体设备的需求,而它作为国内甚至全球排名靠前的晶圆代工厂也预示着行业扩产的趋势。

富创精密与北方华创等主流设备厂商合作,有望从行业规模增长中充分受益。

一个是,国产替代。

前面我们提到半导体设备及零部件国产化率极低,富创精密是国内领先的零部件生产商,但放在全球市占率还不足1%。

中国是半导体设备最大的市场,2024年预计中国大陆的设备销售额将达到350亿美元,设备零部件市场规模约165亿美元。

因此国内半导体设备及零部件公司的国产替代空间非常大,富创精密的业绩天花板很高。

总之,光刻机的重大突破有望给半导体设备国产替代按下加速键。

富创精密既有丰富的产品,又有优质的客户资源,订单和业绩将大幅释放。

以上仅作为上市公司分析使用,不构成具体投资建议。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号