-

CXO&科研试剂中报总结:环比改善,从分化中寻找确定性增长

盈利百分百 / 09月20日 08:06 发布

核心观点

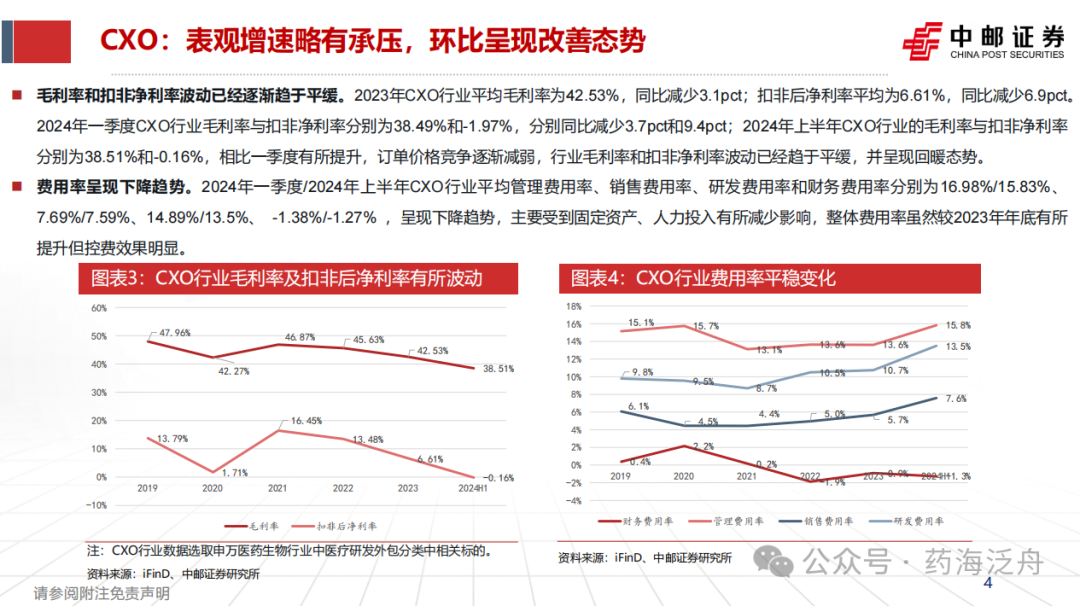

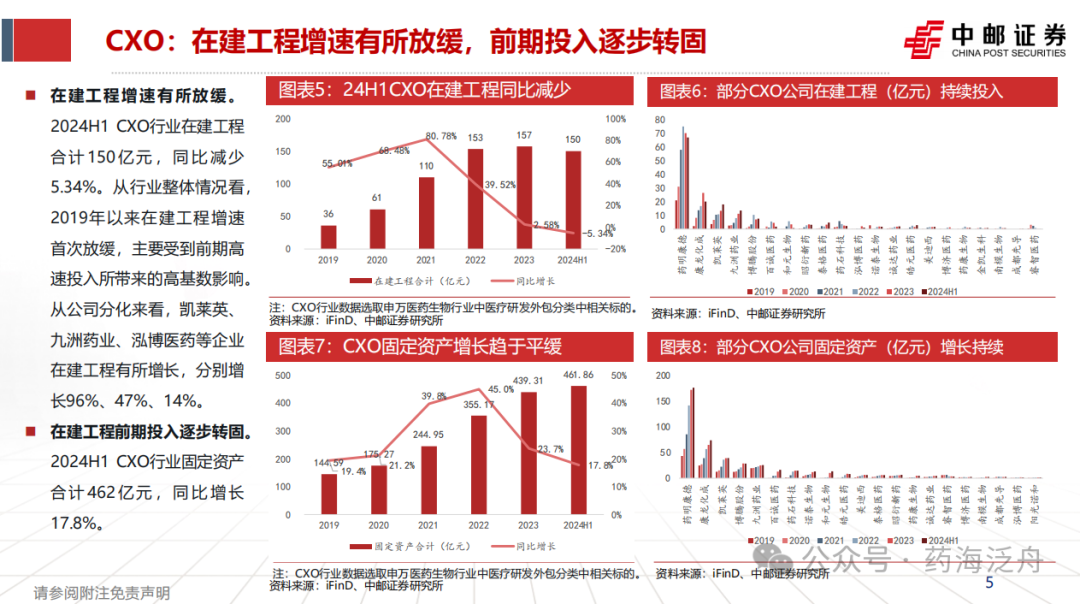

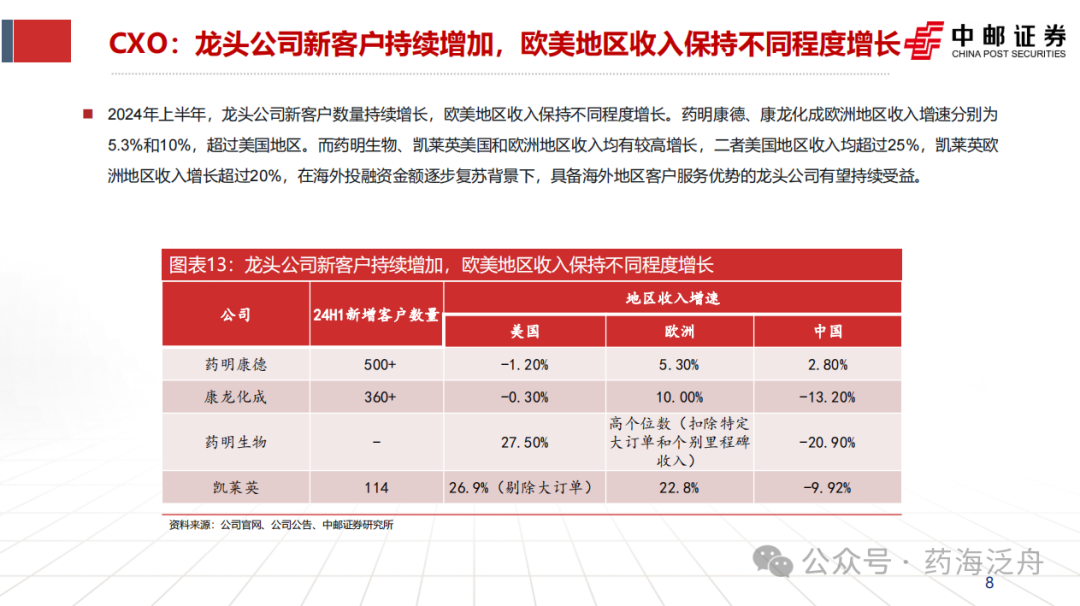

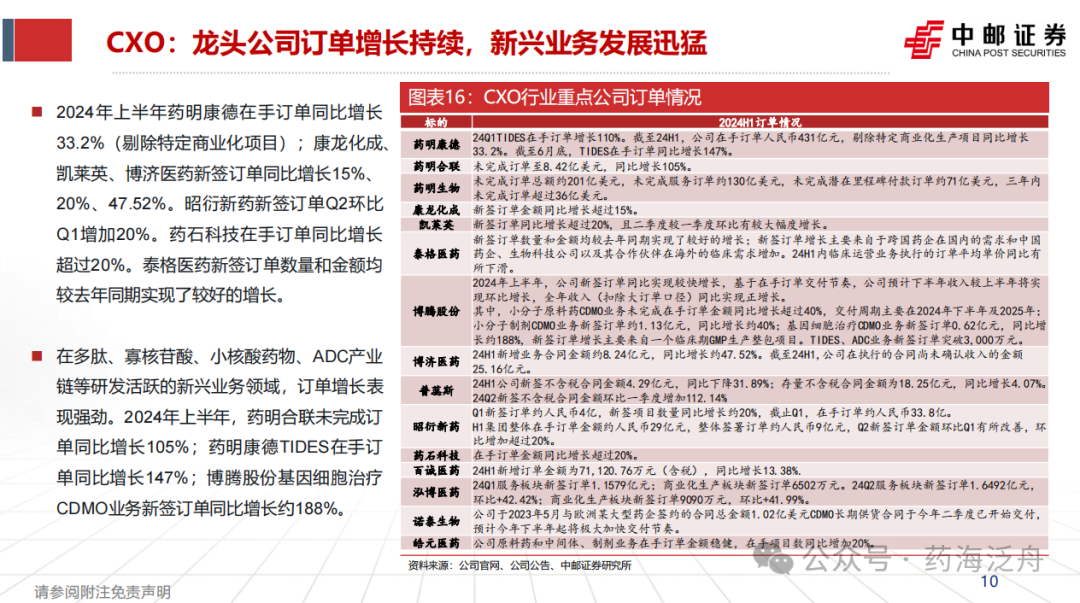

CXO板块:表观增速略有承压,环比呈现改善态势 2024年上半年,CXO行业营收合计同比下滑10.8%,归母同比下滑35.97%,受到前期大订单高基数以及板块竞争加剧影响,但环比呈现复苏态势,2024年Q2营收环比增长9.29%,归母环比增长51.17%,前期成本投入导致利润端波动相较于收入端更大。投融资数据呈现波动,有望筑底回升,根据BioWorld数据,2024年1-8月医疗技术领域一级市场融资额约为70亿美元,约等于去年全年的总和。部分龙头公司订单增长强劲,2024年上半年药明康德在手订单同比增长33.2%(剔除特定商业化项目);康龙化成、凯莱英、博济医药新签订单同比增长15%、20%、47.52%。昭衍新药新签订单Q2环比Q1增加20%。药石科技在手订单同比增长超过20%。泰格医药新签订单数量和金额均较去年同期实现了较好的增长。尤其在多肽、寡核苷酸、小核酸药物、ADC产业链等研发活跃的新兴业务领域,订单增长表现强劲。展望今年下半年,美国降息背景下,行业增长有望拉动,板块有望触底回升。

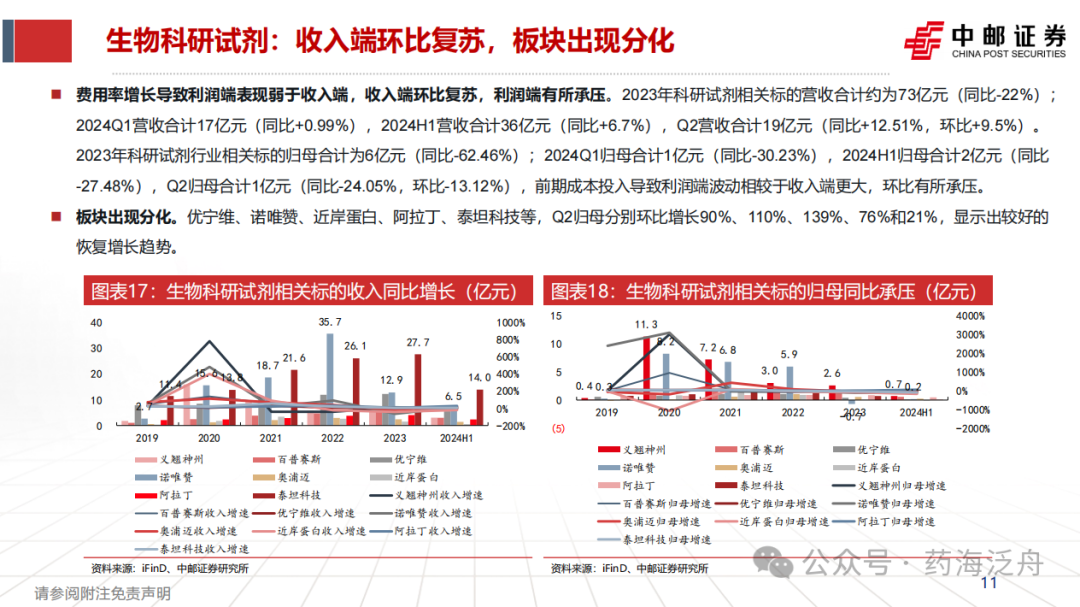

科研试剂板块:收入端环比复苏,板块出现分化 2024年上半年科研试剂板块相关标的营收合计36亿元,同比增长6.7%,Q2营收合计19亿元,同比增长12.51%,环比增长9.5%。2024年上半年科研试剂板块相关标的归母合计2亿元,同比减少27.48%,Q2归母合计1亿元,同比减少24.05%,环比减少13.12%,前期成本投入导致利润端波动相较于收入端更大,环比依然承压。板块出现分化,优宁维、诺唯赞、近岸蛋白、阿拉丁、泰坦科技等Q2归母分别环比增长90%、110%、139%、76%和21%,显示出较好的恢复增长趋势。我们认为随着全国各地生物医药创新相关支持政策的出台,以及投融资数据的趋势回暖,生物科研试剂行业有望迎来拐点。

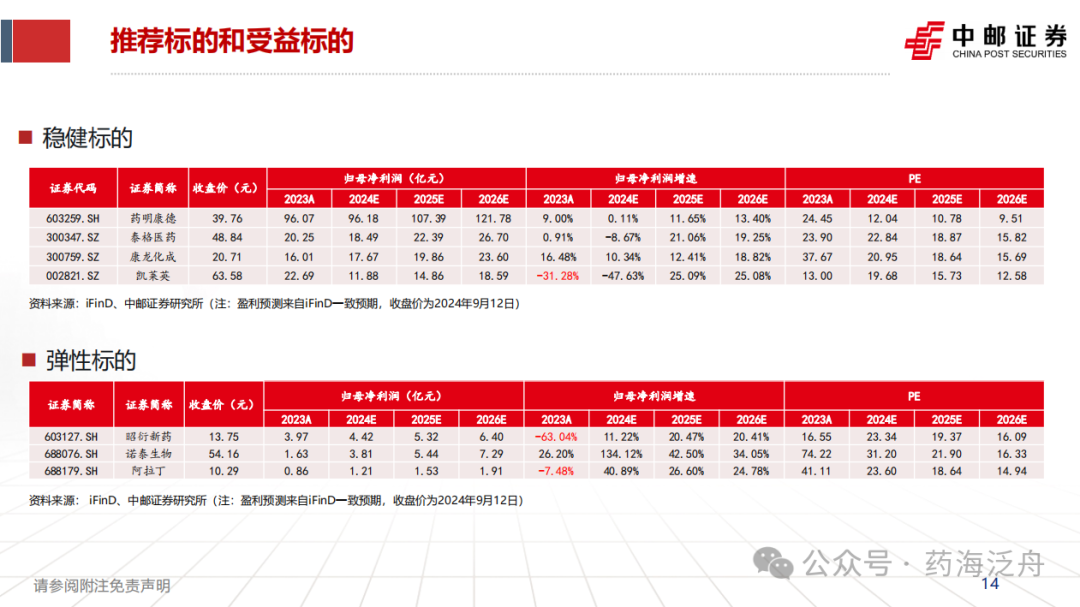

受益标的:药明康德、泰格医药、康龙化成、凯莱英、昭衍新药、诺泰生物、阿拉丁。 风险提示:行业竞争加剧风险,地缘政治风险,订单增长不及预期风险。【中邮医药|行业深度】

公安备案号 51010802001128号

公安备案号 51010802001128号