-

【首次覆盖珂玛科技】国内先进陶瓷材料零部件龙头,显著受益半导体设备产业链国产化趋势

机构研报精选 / 2024-09-09 08:33 发布

投资要点

►陶瓷加热器需求旺盛,24H1业绩大幅增长

公司主营业务为先进陶瓷材料零部件的研发、制造、销售、服务以及泛半导体设备表面处理服务,主要产品及服务包括先进陶瓷材料零部件、表面处理和金属结构零部件三大板块。

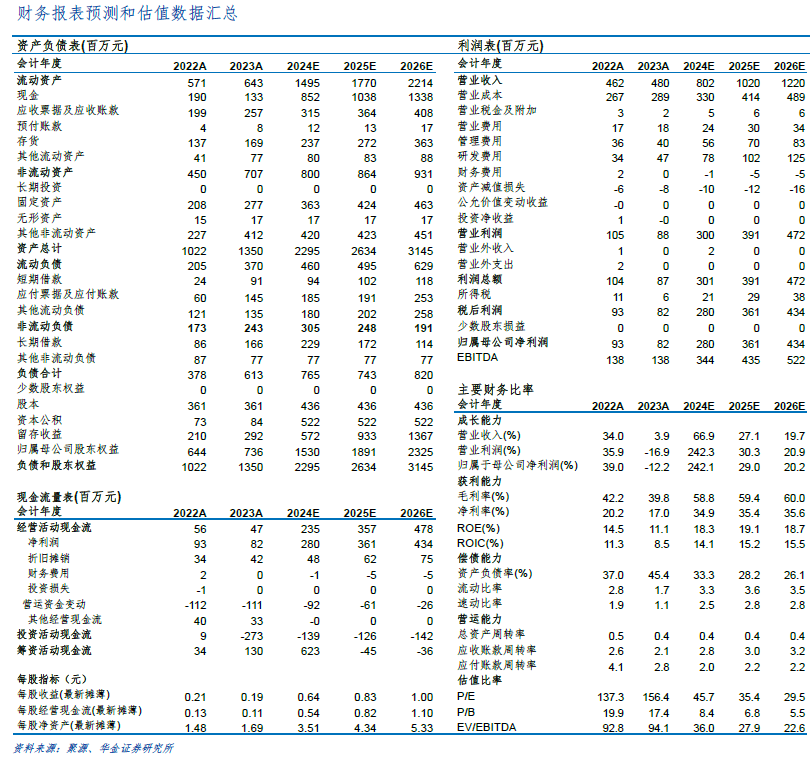

得益于全球半导体资本开支回暖和下游需求提升,同时公司自主研发生产的半导体设备核心部件陶瓷加热器下游需求旺盛,24H1公司业绩实现大幅增长。24H1公司实现营收3.85亿元,同比增长64.27%;归母净利润1.39亿元,同比增长308.89%;扣非归母净利润1.36亿元,同比增长305.56%;毛利率60.91%,同比提升22.36个百分点。根据公司2024年8月投资者调研纪要,24H1主营业务收入中,先进陶瓷材料零部件收入占比约为89%,同比提升超6个百分点;表面处理服务收入占比约为11%。

单季度看,24Q2公司实现营收2.24亿元,同比增长85.78%,环比增长39.29%;归母净利润0.89亿元,同比增长350.70%,环比增长75.90%;扣非归母净利润0.87亿元,同比增长333.89%,环比增长76.03%;毛利率62.81%,同比提升20.77个百分点,环比提升4.56个百分点。

►客户涵盖国内外知名半导体设备厂商,大力布局高附加值模块类产品

先进陶瓷材料零部件:公司掌握了从材料配方到零部件制造的先进陶瓷全工艺流程技术,截至2024年8月已量产6种先进陶瓷材料,并在研2种新材料,累计设计开发了1.3万余款定制化零部件。公司先进陶瓷主要应用于晶圆制造前道工艺设备,目前已进入刻蚀、薄膜沉积、离子注入、光刻和氧化扩散设备,客户包括A公司等全球知名半导体设备厂商以及北方华创、中微公司、拓荆科技等国内半导体设备龙头企业。此外,公司先进陶瓷产品亦批量应用于显示面板、LED和光伏等其他泛半导体设备中,以及电子(含锂电池)材料粉体粉碎和分级、燃料电池制造等领域。

未来,公司将积极扩展覆盖后道工艺设备,并继续大力布局陶瓷加热器、静电卡盘和超高纯碳化硅套件等高附加值、高技术难度的模块类产品,以及氧化钛和超高纯碳化硅等新材料开发。公司陶瓷加热器产品已有多款型号装配于SACVD、PECVD、LPCVD和激光退火设备等,涵盖6寸、8寸和12寸制程,并具备单区加热、多区加热的差异设计,工作温度范围已实现400至650℃覆盖。装配于刻蚀机的8寸型号静电卡盘已量产,12寸型号静电卡盘目前正处于客户测试阶段。募投项目“先进材料生产基地项目”预计于2025年投产;该项目主要用于陶瓷加热器、静电卡盘等结构-功能模块化产品的生产,投产后将大幅增加陶瓷加热器和静电卡盘产能。

表面处理服务:公司表面处理服务聚焦于显示面板领域,服务京东方、TCL华星光电、友达光电和天马微电子等全球知名显示面板制造企业,在表面处理的洁净度、耐用性等关键指标上客户反馈良好,赢得较高的市场声誉。在半导体领域,公司也已具备14nm制程设备零部件新品加工和再生改造的生产能力。公司将在显示面板领域继续推动与A公司在CVD设备表面处理服务合作,并推动扩展至半导体表面处理。四川生产基地二期建成投产后,可大幅提升公司先进制程半导体设备零部件的表面处理产能。

金属结构零部件:公司金属结构零部件产品用于显示面板生产设备,包括上部电极、壁板等,该类产品综合运用了精密加工、阳极氧化和熔射等多种技术和制造手段。公司是除设备制造原厂外国内本土少数量产上部电极新品的企业之一。

►投资建议

我们预计2024-2026年,公司营收分别为8.02/10.20/12.20亿元,增速分别为66.9%/27.1%/19.7%,归母净利润分别为2.80/3.61/4.34亿元,增速分别为242.1%/29.0%/20.2%;PE分别为45.7/35.4/29.5。公司掌握了从材料配方到零部件制造的先进陶瓷全工艺流程技术,客户涵盖国内外知名半导体设备厂商,大力布局陶瓷加热器、静电卡盘和超高纯碳化硅套件等高附加值、高技术难度的模块类产品,显著受益于半导体设备产业链国产化趋势,成长空间广阔。首次覆盖,给予“买入-A”评级。

►风险提示

下游终端市场需求不及预期风险,新技术、新工艺、新产品无法如期产业化风险,市场竞争加剧风险,产能扩充进度不及预期的风险,部分先进陶瓷粉末进口依赖的风险,系统性风险等。

一、盈利预测核心假设

1)先进陶瓷材料零部件:公司掌握了从材料配方到零部件制造的先进陶瓷全工艺流程技术,客户包括A公司等全球知名半导体设备厂商以及北方华创、中微公司、拓荆科技等国内半导体设备龙头企业。得益于中国大陆泛半导体产业规模的快速增长以及设备关键零部件国产化的不断推进,公司下游泛半导体领域客户采购需求快速增长,加之陶瓷加热器和静电卡盘等高价值量产品取得突破的同时产能持续提升。我们预计2024-2026年,公司先进陶瓷材料零部件营收分别为7.03/8.93/10.71亿元,同比分别为78.00%/27.00%/20.00%,毛利率分别为64.00%/64.50%/65.00%,营收占比分别为87.65%/87.56%/87.78%。

2)表面处理服务:公司表面处理服务聚焦于显示面板领域,服务京东方、TCL华星光电、友达光电和天马微电子等全球知名显示面板制造企业,在表面处理的洁净度、耐用性等关键指标上客户反馈良好,赢得较高的市场声誉。在半导体领域,公司也已具备14nm制程设备零部件新品加工和再生改造的生产能力。2023年受消费电子行业景气度下降及市场竞争加剧影响,公司表面处理业务收入规模有所下降。随着终端需求逐渐恢复,公司表面处理服务业务有望重回增长赛道。我们预计2024-2026年,公司表面处理服务营收分别为0.95/1.23/1.45亿元,同比分别为16.00%/29.00%/18.00%,毛利率分别为21.00%/22.50%/23.00%,营收占比分别为11.85%/12.03%/11.86%。

3)金属结构零部件:公司金属结构零部件产品主要用于显示面板生产设备,包括上部电极、壁板等产品。公司是除设备制造原厂外国内本土少数量产上部电极新品的企业之一。公司2022年及2023年金属结构零部件收入较低,主要原因系受消费电子行业景气度下降影响,下游显示面板厂商对上部电极、壁板等产品的备件需求显著下降。我们预计2024-2026年,公司金属结构零部件营收分别为0.01/0.02/0.02亿元,同比分别为30.00%/20.00%/15.00%,毛利率分别为30.00%/30.50%/31.00%,营收占比分别为0.17%/0.16%/0.16%。

4)其他业务:公司其他业务收入主要为零部件加工服务收入及贸易业务收入等。我们预计2024-2026年,公司其他业务营收分别为0.03/0.03/0.03亿元,同比分别为0.00%/0.00%/0.00%,毛利率分别为59.92%/59.92%/59.92%,营收占比分别为0.32%/0.25%/0.21%。

综上,我们预计2024-2026年,公司总营收分别为8.02/10.20/12.20亿元,同比分别为66.90%/27.14%/19.70%,毛利率分别为58.83%/59.38%/59.96%。

二、可比公司估值与投资建议

公司主营业务收入主要来源于先进陶瓷材料零部件、表面处理服务和金属结构零部件等三类产品和服务,其中先进陶瓷材料零部件和泛半导体设备零部件表面处理服务的收入占主营业务收入的比例均超过95%。目前A股上市公司中尚无专门从事先进陶瓷材料零部件研发、生产和销售的企业。因此,我们选取了主要从事电子陶瓷系列产品研发、生产和销售的中瓷电子,主要从事泛半导体设备金属零部件制造的富创精密,主要从事泛半导体设备表面处理服务的富乐德以及主要从事超高纯金属溅射靶材、半导体精密零部件的研发、生产和销售的江丰电子作为可比公司。

公司是A股专门从事先进陶瓷材料零部件研发、生产和销售的稀缺性标的,掌握了从材料配方到零部件制造的先进陶瓷全工艺流程技术,客户涵盖国内外知名半导体设备厂商,大力布局陶瓷加热器、静电卡盘和超高纯碳化硅套件等高附加值、高技术难度的模块类产品,显著受益于半导体设备产业链国产化趋势,成长空间广阔。首次覆盖,给予“买入-A”评级。华金电子孙远峰团队

公安备案号 51010802001128号

公安备案号 51010802001128号