-

健民集团:利润剧增400%,具有独家产品优势!

龙与虎 / 2024-08-07 20:25 发布

医药行业,稀缺为重! 在医药行业里,当一家公司具备了专利保护、独特的制作工艺、获批上市的创新药品等竞争对手难以复制的独家产品时,便可以独占市场,充分享受产品红利期,从而形成强大的护城河。 像恒瑞医药、长春高新、新和成、欧普康视、兴齐眼药等头部药企均凭借着独一无二的产品在行业内遥遥领先。 而在我国中药行业中,除了片仔癀、云南白药、同仁堂、东阿阿胶等极具稀缺性、垄断性的龙头企业外,还有一家公司也凭借着“独家产品”实现了盈利能力和业绩的大幅提升,它就是健民集团。 下面,我们就来探究一下,健民集团有何过人之处? 1.盈利能力强劲 我们知道,净资产收益率ROE是衡量一家公司盈利能力的关键指标。

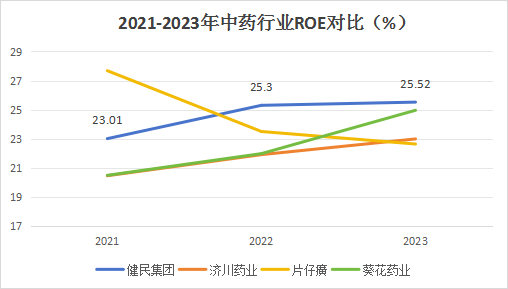

通过行业对比,2021-2023年,健民集团的ROE均维持在23%以上,远超同行业的济川药业、片仔癀、葵花药业。这说明,健民集团的ROE水平在行业处于领先地位,公司的盈利能力十分强劲。

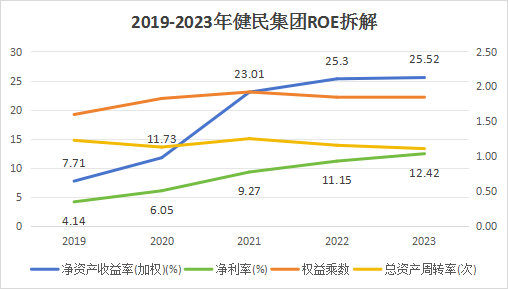

根据ROE的杜邦分析法,我们可以把ROE拆分为净利率、权益乘数和总资产周转率三个部分。 2019-2023年,健民集团的ROE从7.71%大幅提升至25.52%;同时,公司的总资产周转率和权益乘数均呈下降态势,只有净利率从2019的4.14%上涨至2023年12.42%。因此,健民集团ROE的提升主要得益于净利率的上涨。 接下来,我们来看一下,公司的净利率为何上涨?

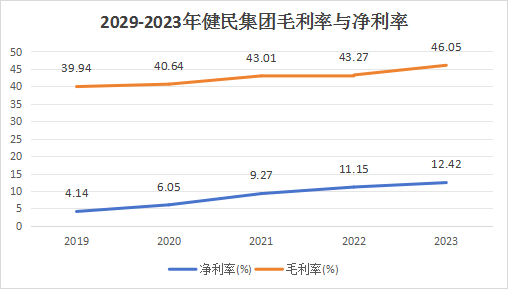

从毛利率情况看,2019-2023年,健民集团的毛利率始终保持稳步上升的趋势,从39.94%提升至16.05%。主要原因是公司主营的医药工业和医药商业两个板块的毛利率上涨,分别达到77.75%、12.07%,推动公司整体毛利率提升。

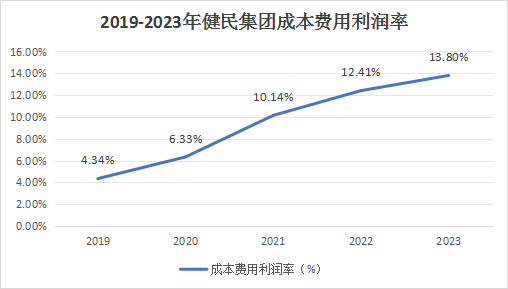

从费用端来看,2019-2023年,健民集团的成本费用利润率持续上升,从4.34%大幅增加至13.8%。说明公司费用带来利润能力逐渐提升,费用把控能力较强,推动净利率持续上升。 值得注意的是,公司的净利率的提升还与投资收益关系密切。

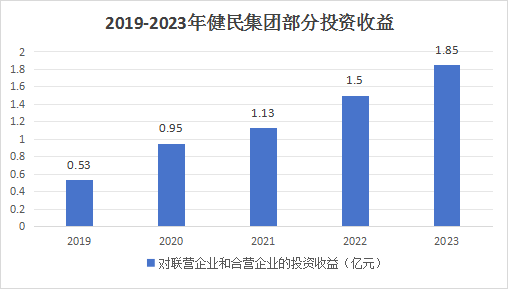

年报显示,健民大鹏是健民集团的子公司,健民集团持有其33.54%的股份,是第二大股东,构成联营企业。 2019-2023年,健民集团对联营企业和合营企业的投资收益呈稳步上升趋势,2023年贡献净利润高达1.85亿,约占比公司整体净利润的35%。可见,健民集团的投资收益逐年增长,推动企业净利率增加。 2.业绩水平亮眼

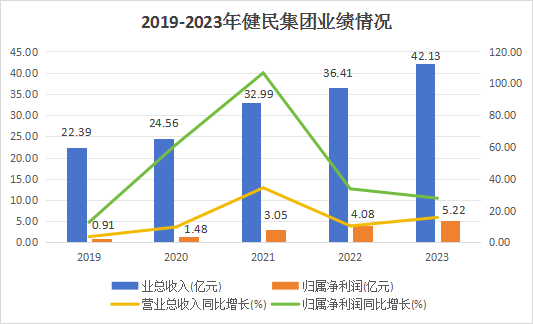

2019-2023年,健民集团的营收始终保持持续增长态势,从22.39亿元上升至42.13亿元;同时公司净利润也从2019年的0.91亿元大幅上涨至2023年的5.22亿元,涨幅近400%。由此可见,健民集团的营收和利润双双持续走高,公司的业绩表现强悍。 除此之外,健民集团自身还具备哪些核心优势? 第一,业务布局优势。

2023年,健民集团坐拥医药工业和医药商业两大核心业务,其总和占总营收99.44%,是公司两大核心的利润来源。 从上图看,公司的中药产品业务涵盖儿科、妇科及特色中药等品种,有小儿龙牡壮骨颗粒、健脾生血片、便通胶囊、七蕊胃舒胶囊等多个核心大单品。可见,健民集团业务布局广泛,有利于提升公司的市场地位。 第二,独家产品优势。 体外培育牛黄是健民集团的独家产品,并且是国际首创,该技术的研发周期高达30年,具有极高的技术壁垒和不可复制性。 近年来,公司在原有体外培育牛黄专利基础上已申请数十家专利,涵盖了生产技术、工艺、设备等多个领域。目前,该技术已独占市场,充分享受独家产品带来的红利。 第三,研发优势。

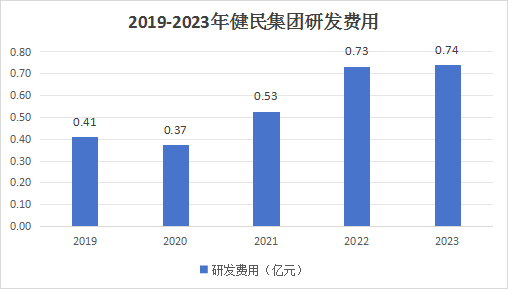

从上图数据看,2020-2023年,健民集团的研发费用持续走高,从0.37亿元上升至0.74亿元。 2023 年,公司在研的枳术小儿通便颗粒获批进入临床研究,小儿紫贝宣肺糖浆等产品已获批上市,目前公司在研的新药研发项目27项,预计未来将有更多独家产品诞生。 可见,健民集团在研发方面大量投入,有望提高公司的产品竞争力和行业地位,打造新的增长曲线。 那么,健民集团未来的成长性如何呢? 1.中药产品业务,稳中求进儿科用药; 在儿科药物领域,2022年,公司的龙牡壮骨颗粒的销量在中国城市实体药店和网上药店儿科中成药中位列第一,市场份额占有率也居首位。 龙牡壮骨颗粒具有强筋壮骨、和胃健脾的功效,适用于儿童及骨质疏松的中老年人。

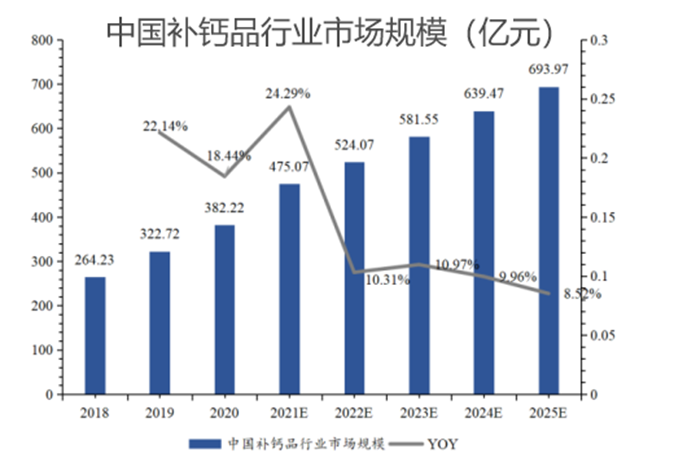

近年来,我国补钙行业市场规模逐渐扩大,预测2025年有望达到700亿元左右,市场未来可期。 与此同时,2023年龙牡壮骨颗粒医保支付限制解除,有望进一步开拓医院市场,加快业绩释放。这说明,随着我国补钙品市场规模逐渐增大,公司的龙牡壮骨颗粒有望实现大规模放量,为公司业绩做出贡献。 消化类药物;

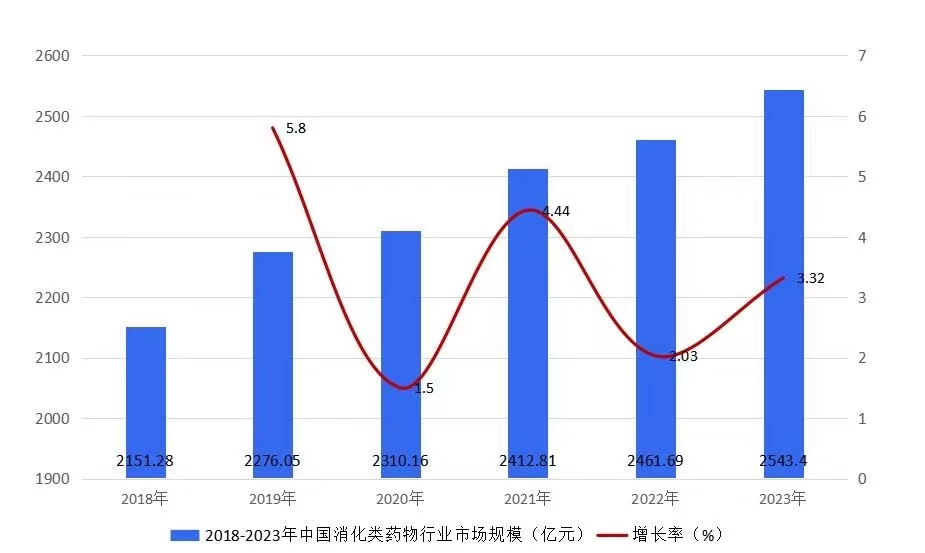

从上图看来,近几年,我国消化类药物的行业市场规模高速增长,2023年高达2543亿元,这意味着,健民集团的七蕊胃舒胶囊、便通胶囊、健胃消食片等大单品的业绩将持续走高。 此外,公司的七蕊胃舒胶囊于2023年1月成功进入医保目录,在2023 年全年实现销量约7000万件,预计该药未来有望快速放量,带动公司业绩攀升。 2.体外培育牛黄,代替空间大

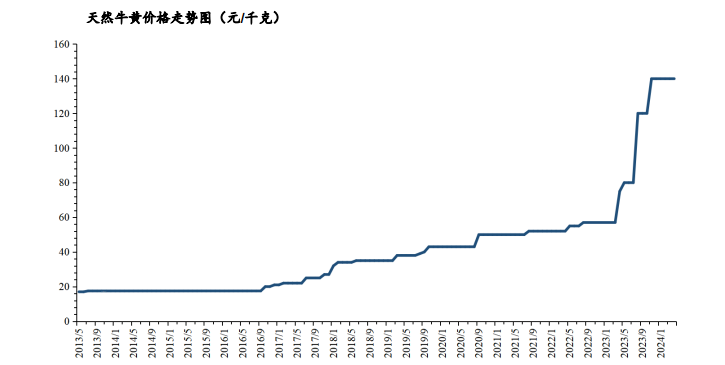

行业数据显示,自2016年起,我国天然牛黄的价格开始稳步上升,到2023年开始爆发式增长,截止到2024年1月,牛黄价格已上涨至140万元/千克。 随着天然牛黄的价格大幅提高,加上其自身的稀缺性,健民集团的体外培育牛黄实现产品替代的确定性很强。因此,公司未来有望凭借着体外培育牛黄的独家产品优势,实现新一轮业绩释放。 最后,总结一下。 健民集团在中药产品业务基本盘较好的基础上,体外培育牛黄业务有望贡献第二增长曲线,推动公司的业绩高速增长,成长性极强。(来源 浪哥财经)

公安备案号 51010802001128号

公安备案号 51010802001128号