-

如何度过市场的艰难时刻?

大张 / 08月06日 19:33 发布

大道理都是正确的废话。大多数人之所以平庸就是因为只看到了“废话”就直接藐视了“正确”。本文阐述的内容大多也属于“废话”的一类。但希望读者朋友能够变“废”为宝。本篇笔记分为三个部分:投资常识、市场认知、修身要点。

一

投资常识

芒格:所谓常识,是平常人没有的常识。

01

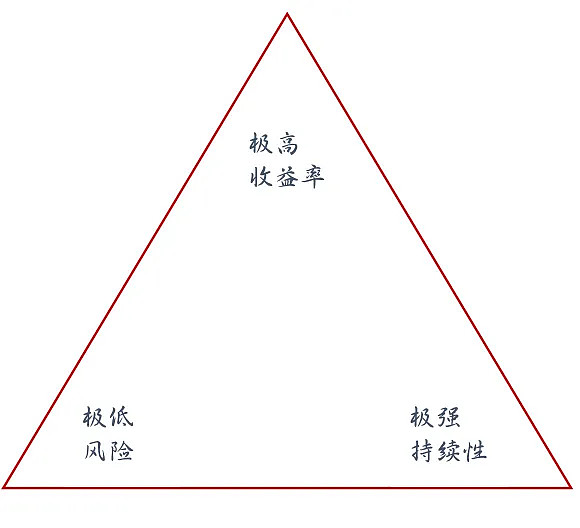

投资中的“不可能三角”

极高收益率、极低风险度、极强可持续性。大多数人毕生都在追逐第一条,但往往却因对第二条和第三条的忽略而得到一个不确定的结果。

究其原因是极高的收益率很多时候要依赖于不可控的运气成分,而且往往缺乏持续性。真正的长期持续的投资收益是建立在低风险和长期持续性基础之上的时间复利。

理解这个不可能三角的内涵,特别是认识到“低风险+强持续性”的基石作用,将有助于帮助投资者提高长期投资的成功概率。

如果能够系统把握,在把握好风险和持续性同时,好运往往就会在不经意间降临。

02

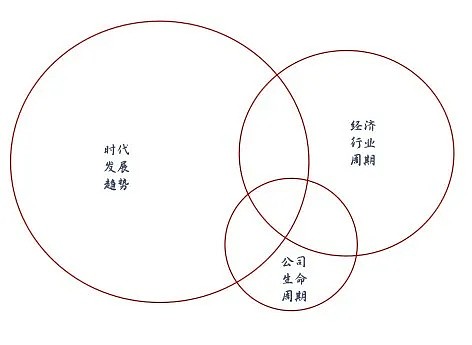

我们都是趋势投资者

从某种程度上而言,我们都是趋势投资者。顶级的趋势叫时代,次级的趋势是经济周期,最基本趋势的是公司的生命周期。真正的大机会往往就在三者的交集区域,时代向上但被向下的行业周期或者基本面向下的公司耽误,则是最大的遗憾。

捕捉大机会需要眼光和运气,避免好时代的大遗憾需要理性和常识。

没有伟大的企业,只有伟大的时代。最大的趋势是时代,顺之者昌,逆之者亡。

一个企业之所以伟大,大多是因为这个企业应时代需求并为这个时代做出了伟大的贡献。

过往的创业和投资经历,让我看到了纸媒和房产在逆风行走时的艰难,也让我认识到顺风中扬帆起航的轻松和畅快。

我们现在的投资在宏观上首先是要确保被投企业是行驶在时代发展的主航道上。

时代发展的大趋势往往写在国家的长远发展规划中,在科技产业的重点攻关计划中,在人类梦寐以求的理想追求中。

03

顺势而为与逆向投资

顺势而为与逆向思维看起来是一个矛盾体,实际上是不同的决策层次。顺势而为是长期战略层面需要考虑的问题,在大方向上绝不能逆历史潮流而动,要坚定地站在大势所趋的一边。

但首先不同行业的节奏往往不同,其次即便方向确定,其演绎过程也常有剧烈波动。所以逆向思维是在战术层面选择聪明的时机来介入某个“势”,规避过热,买入低估,用更好的赔率参与到具有高确定性的未来中。

顺大势,逆市场。在时代发展的主航道上,优秀的企业如果受到市场的冷遇,这大概率就是我们期待的“捡钱”买入的机会。

其中的要义是,投资的关注点不应该是有多少人、多少机构买入了这家公司,而应该是公司的核心逻辑、内在价值是不是具有吸引力。

如果估值很高,逻辑有瑕疵,那么众多投资机构的存在也不应成为投资价值的印证,相反,在风吹草动之时,他们将会成为雷暴倾泻的空方。

04

投资的窍门:用足笨功夫。

巧方法是指方法论体系,让你事半功倍,做到高效聪明的整合信息碎片形成完整认识;

笨功夫,就是踏踏实实花时间、花精力一点点去阅读、搜集和积累。

市场中80%的人在笨功夫这层就被淘汰了,基本失去超额收益的入围资格。剩下的又有一半儿被巧方法挡住了,原地打转,收益与付出无法匹配。

不愿意付出努力读书建立信仰,不愿意研究公司考量价值,只想着别人给一个代码,明天买了就可以赚钱。对于这样的投资者,大概就是小时候村子里被人鄙视的懒汉。

结硬寨,打呆仗。投资研究要依赖于笨方法,决策和买入之后的价值兑现也需要笨方法:买入良机需要默默等待,公司成长价值兑现需要长期等待。想做市场的赢家,首先要会笨一点,使用笨办法。

复利的难点在于:第一不能急,第二不能亏,第三不能断。第二点需要选股支持,亦或是阶段性情况,而第一、第三点都需要投资者的屁股神功支持。

05

投资中最难的事:等待

投资中难的是从简单的投资道理中发现其中的复杂辩证性,并由此精炼出适合你个人的投资方法。但更难的是,在多轮的牛熊转换和各种行情变幻中克服恐惧、贪婪,看清自己并知行合一。而最难的是,用一辈子的时间坚守并简单重复那些最初的道理。

投资的两端分别是分析和交易,而连接这两端的是等待。

投资分析的核心是商业理解力和概率思维,

投资交易的核心是赔率和逆向思维,

等待的核心是谨守能力圈和尊重常识。

从长期来看,优秀的交易无法挽救糟糕的分析,优秀的分析却可能毁于糟糕的交易。然而相比之下,最难的还是学会等待(无论是持股还是持币)。

今天在《智能革命》里看到陆奇在卡内基-梅隆大学的毕业留言:Know more、Do more、Be more。我觉得如果效仿一下来表达对投资的理解,我会选择:

Learn more、Think more and Wait more。

坚守需要对价值信念的认可,当然,价格从极端的高位和极端的低位回归价值也属于投资的“常识”。

能力圈的概念就像开实体店坚守不熟不做,都属于祖母法则一样的“常识”。

06

投资最怕的事

就估值的角度而言,第一怕的不是贵,而是价值难以衡量。难以衡量的核心要么是变量太多,要么是距离能力边界太远;

第二怕的还不是贵,而是便宜的陷阱。看起来便宜容易让人下狠手,而一旦证明是陷阱就是大亏。

如果其他要素都较为确定,那么“贵”其实是一个很单纯的问题,至少易衡量。但估值的重要假设说不清或者被推翻就很要命。

业务复杂的公司、不在能力范围的公司都是我们要远离的对象。

很多公司看起来便宜,大概率都有便宜的理由。分辨不清,而傻傻买入,大概率就会成为人人宰杀的羔羊。

07

投资者追求的误区

大多数人往往认为投资的最高境界是“入手就涨”,其实投资真正的奥义是“入手就赢”。这一字之差其实反映的是认知层次上的天壤之别。

前者是被市场牵着鼻子走,试图做日常市场波动的主人;后者是立足于坚实的安全边际和妥善的赔率测算,是做自己投资行为的主人。

思维方式上的差异决定了长期投资收益率的差异。

对于悟性好的人来说,投资的核心真理用1页纸5分钟就能说明白。但这5分钟的道理,不经过3~5年的实际投资历练,很难真正理解。

有人在400元左右买入腾讯,然后股价下跌,他说被套了。我说这哥们就是“凡尔赛”!

在相对价值的低点买入,成了优秀公司的股东,就像带着金项链,还说自己被套,这不是“凡尔赛”么!

08

投资中的可知与不可知

对我来说,市场及估值日常的波动幅度和时机都不可知,市场及估值的极端状态和其大方向模糊可知;

企业中只有极少数的对象,其经营前景可较大概率地探知,少数企业的前景可大致模糊探知;

而对于自身能力的特长和局限、长期获利的方式和必须放弃的东西,包括公司的不确定性因素,我们可以而且必须清晰可知。

必须可知的会带来确定性,这是我们必须要确认和坚守的;模糊可知的做到模糊的正确即可;不可知的方向也不要花太多无谓的功夫。

09

超额收益的三个来源

(1)公司超常的业绩表现:驱动最持久但确定性难把握;

(2)市场超低的价位:带来最大赔率和极高正期望值,但可遇不可求;

(3)资金和市场情绪的超常的乐观:“药效”明显但可持续期最短。

抱牢因素一,把握因素二,漠视因素三(当作惊喜礼物)是长赢之道。

这其中因素一困难,但是投资中唯一可能主动把握的;因素二有效概率最高,需要仓位配合积极参与。

最怕的是喜欢追赶因素三,逃避因素二,又根本不懂因素一,基本上每个大顶都相当于在做梦。

二

市场认知

01

投资问题的根源:时间和概率

第一,要和时间做朋友,别做那些有可能让你提前下场的事儿,比如杠杆被强平或者被长时间的高利息拖住,赌特定时限内的事件那完全是魔鬼的契约。

第二,就是要站在大概率的一边,与高确定性的对象为伍。天下事无绝对,但搞清楚什么是大概率的方向,就能利用均值回归赚钱而不是被均值回归“干掉”。简单来讲,就是看准大势还要等得起、熬得住。

做时间的朋友,需要站在大概率的一边,与高确定性的对象为伍。否则,时间带来的就是复利的反面效应。

02

珍惜高概率与高赔率共振的大机会

高概率必须要依托在需求端的长逻辑和供给端的高壁垒上;

高赔率往往出现在负面共识高度集中,又隐含了高预期差的地方;

高概率对象最怕的是被充分预期,但好在它是时间的朋友等字诀能化解矛盾。

高赔率对象最怕的是负面逻辑被证实,最好的机会在于正面逻辑强劲又短期难以证伪,某种程度上是个和时间赛跑的游戏。

高概率与高赔率共振是数年一遇的大机会往往存在于暴跌之后的大熊市,但可惜的是,机会来的时候,大多数人都被暴跌吓跑了。

高赔率机会出现的时候最好找个安静的地方一个人呆着,独立思考复盘最初的投资逻辑。

同时,记得一定要远离网络社区。墙倒众人推,人们总是喜欢往垃圾桶里倒垃圾,网络噪杂的声音会对投资者的决策形成负面干扰。

高概率与高赔率共振共振之时,如果自己提前锁定的优秀公司到了击球区一定要记得扣动扳机做一次“大决策”。

03

市场会专门摧毁短期热点经验

证券市场有一种特异功能,就是专门摧毁你的短期经验。先用一种温度慢慢炖,等你适应了,得心应手的时候可能就要换汤了。对这种特征,要么你是十八般兵器样样精通,以万变应万变。要么你就抓住根本我行我素,以不变应万变。

但不管哪路风格,最终几个周期下来你会发现,其实盈亏同源,很多人努力追求了一辈子的左右逢源其实只是个美丽的幻象。对投资人来说,这是命,得认。

市场从来都不缺热点,但热点往往都是昙花一现。

04

方法论和投资体系是投资常胜的必要条件

大多数人都致力于寻找大牛股甚至是十倍股,我觉得志存高远当然是好事,但这个问题可以这样看:如果你发现自己一直都可以不靠大牛股来赚钱,那么你持续赚钱的概率是低了还是高了呢?能力是更强还是更弱呢?牛股可遇不可求,碰上最好,没抓住拉倒。

关键还是要有一个正确的体系来确保你在更常态的环境和更低的难度系数下,依然能极大概率地获胜。

换句话说,方法论和体系确保必胜,运气只改变战果的大小和效率。

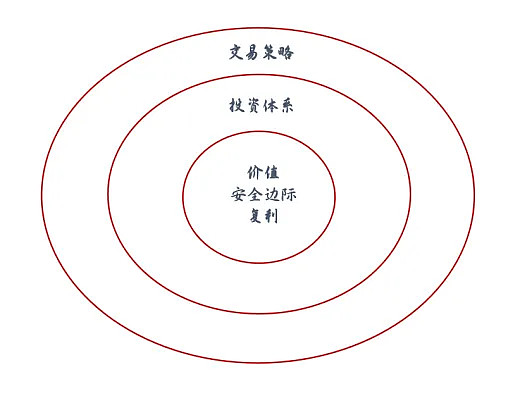

交易策略的核心是概率、赔率和预期差;

投资体系的核心是对象、时机、力度;

而投资本质核心是价值、安全边际和复利。

投资研究的核心是公司,公司研究的核心是空间、结构、深度、角度;

这几个环节是同心圆,越后面的越靠近内环。

内环决定战略和原则,外环确定策略和技术;

内环是道,外环是术;

内环解决了What和Why,外环实现了落地的How;

内环不牢靠是闷头乱撞,外环不扎实是夸夸其谈。

抓住一个牛股或需好运加身;抓住一串金股,实现稳健长盈则需要方法、体系支持。(《格雷厄姆成长股投资策略》一书重点阐述了投资组合、体系建立的原则和方法。)

05

投资中最危险的动作

高换手率、高估值、在高价位买入本质平庸的企业,看似便宜的强周期、高杠杆股票,买入并持有新股,高市净率高ROE的大盘股,这些几乎构成了股市里最危险的陷阱。

如果可以避免这些致命的行为,投资的结果就算称不上优秀,基本上已足够战胜90%的普通人并实现较好的盈利。

让投资者走进陷阱的不是别人,是他们自己,他们的认知、秉性决定了自己的命运。

三

修身要点

从投资长期来看,只有两个因子是核心且恒久的:第一是价值,第二是人性。

发现价值是个技术活,但践行价值却是个艺术活,坚守之难,一在于外界的诱惑太多,二投资者的认知、秉性也常常难以支撑。

01

投资者秉性

投资的经历、悟性和直觉是很难学来的。经历可参考但难复制,能从经历(自己和别人的)中挖出多少有价值的东西,则取决于悟性。悟性有先天的成分,但也需要正确的知识土壤来发芽,俗称开悟。经历与悟性的沉淀,会产生某种直觉,它其实是在大量实践和思考后的一种下意识反应。直觉不如逻辑推理那么严密,但快速而直接,可以帮助在某些不确定的环境中感知风险机会的变化。

人生而无知。人类更多的认知和气质是后天形成,这就意味着投资者可以通过刻意练习取得进步。(本文为《复利信徒》李杰投资心法学习笔记)

公安备案号 51010802001128号

公安备案号 51010802001128号