-

下周,期待超跌反弹行情!

薛洪言

/ 2024-07-27 09:48 发布

/ 2024-07-27 09:48 发布本周,上证指数大跌3.07%,跌破2900点,创3月份以来新低。

同样在本周,国内外政策面均出现重大边际变化,值得关注。

国外来看,加拿大央行宣布降息,日本央行在考虑加息,而受二季度GDP数据超预期影响,美联储9月降息预期出现反复。趋势上看,国际层面即将迎来降息周期。

国内来看,货币和财政政策均迎来重要边际变化,新一轮刺激政策已然开始。

7月22日,央行“突发”降息,7天逆回购利率从1.8%降至1.7%,1年期和5年期LPR利率也同步下调10BP。很快,国有大行跟进调降存款利率,2年及以上定期存款下调20BP,5年期定期存款利率来到1.8%。

考虑到全球正步入降息周期,央行新一轮降息值得期待。在当前环境下,国内物价低迷,实际利率偏高,大幅降息才能有效提振居民消费、购房以及企业投资信心。单次降息10BP效果有限,期待更多的降息操作。

7月25日,国家发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,安排3000亿元左右超长期特别国债资金加力支持大规模设备更新与消费品以旧换新。相比前期政策,此次资金来源清晰,且央地共担比例高达9:1,有助于提振地方积极性;补贴力度更大,且首次出台商用车以旧换新政策,有望明显拉动汽车和家电销量。映射到A股市场,汽车和家电板块表现强势。

此外,对于超长期特别国债用途,今年政府工作报告明确指出“专项用于国家重大战略实施和重点领域安全能力建设”,本次将超长期特别国债用于刺激消费,也超出市场预期,或预示着财政政策支出思路的变化。

众所周知,很多人抱怨财政政策不够给力,部分原因是地方政府缺钱,更重要的原因则是缺乏好项目。数十年内,基建投资一直承担逆周期调节功能,每当经济周期下行时,总是用基建对冲。结果就是好项目越来越少,甚至前些年不少基建项目只是重复建设,浪费财政资源。随着预算制度收紧,没有合格的项目,有钱也投不出去。

此次政策转向,或标志着财政支出方向开始从供给端向需求端转移。需求端的空间几乎是无限的,拥有印钞能力的财政空间也几乎是无限的,无限对无限,政策稳增长就不再是难事。

所以,这个信号,值得重视。

总之,虽然本周市场创了新低,但政策面的重大转向,更能振奋信心。看好下周市场表现!

新一轮超跌反弹行情,不远了!

一周来看,上证指数大跌3.07%,收于2890点,跌破2900点。主要宽基指数均录得下跌,万得全A涨幅-2.74%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-3.9%、-3.67%、-2.78%、-2.48%和-0.83%。

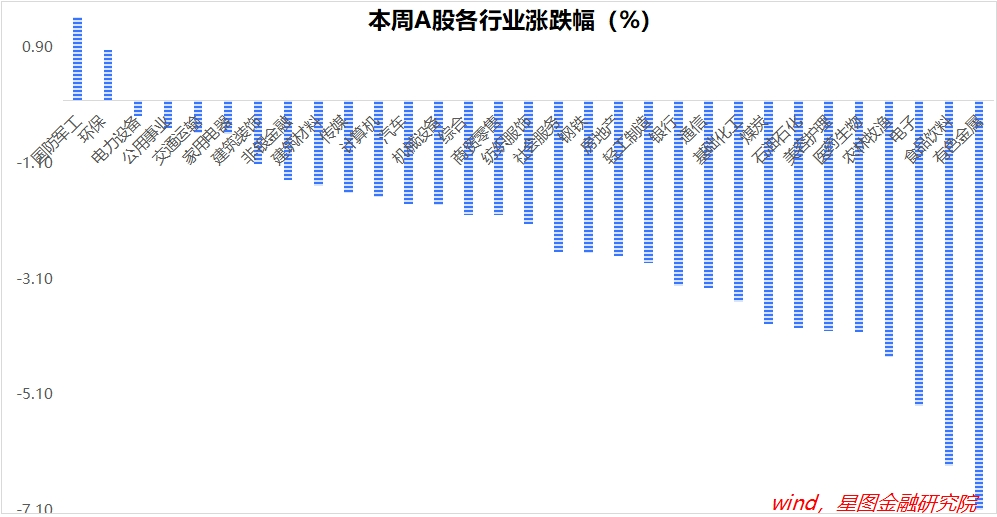

行业层面,国防军工(1.43%)、环保(0.87%)逆势收涨;有色金属(-7.08%)、食品饮料(-6.34%)、电子、农林牧渔、医药生物等板块跌幅靠前,均超过4个百分点。

成交金额看,本周日均成交额6073.6亿元,较上周缩量630.19亿元;北向资金净流出114.17亿元。

公安备案号 51010802001128号

公安备案号 51010802001128号