-

688111,A股护城河最深的公司,壁垒堪比贵州茅台!

薛洪言

/ 07月24日 08:04 发布

/ 07月24日 08:04 发布做WPS的用户,已经好多年了。从开始的微软office备用品,到近几年的完全替代,WPS的使用体验越来越好了。在这个前提下,开始关注金山办公这家上市公司。

金山办公脱胎于金山软件,后者集游戏、云、办公软件等产品于一体,为港股上市公司,金山办公则聚焦于办公领域,主打产品包括WPS Office、金山文档等,2019年11月在A股科创板上市。

从股权关系上看,金山软件持有金山办公51.63%的股份,为公司控股股东。就金山软件而言,雷军以22.57%的投票权(自持15.61%,协同6.96%)为公司实际控制人,也是公司董事长,腾讯作为战略投资人持有7.82%的股权。

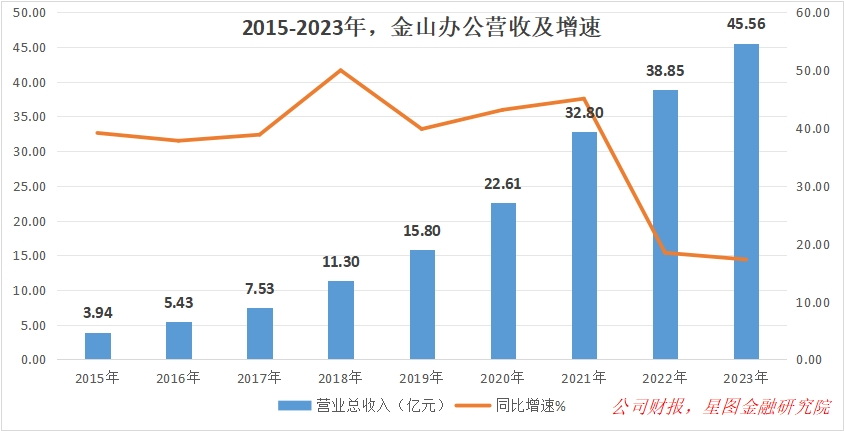

2023年,金山办公实现营收45.56亿元,同比增长17.27%,2017-2023年复合增速34.98%;归母净利润13.18亿元,同比增长17.92%,2017-2023年复合增速35.35%。

2023年末,公司主要产品(WPS和金山词霸,不包括金山文档)月度活跃设备数为5.98 亿,其中,移动设备数3.3亿;年度付费个人用户数3549万人,同比增长18.43%,个人客户营收占比58.23%;累计服务头部政企客户1.7万余家;累计覆盖985/211院校超过130家。

在办公领域,微软是毫无争议的霸主。办公软件是典型的网络效应产品,强者恒强,当用户习惯了微软Office,转换成本非常大,且会吸引更多的用户使用微软Office,行业第二名和后面的第N名几乎就没有生存空间。参考对其他同类型社交产品的碾压,便可体会一二。

就WPS的突围之路来看,也是一波三折、步履维艰,甚至一度陷入“卖公司”绝境。

WPS有一个好的起点,1990年国内市场份额一度高达90%,但那个时候国内电脑用户少得可怜,这个90%也只具有宣传意义。1994年,微软Office产品进入中国,通过windows与Office的融合销售快速占领市场,1996年前后,WPS便一败涂地,后续靠北京市政府的订单维持生机,并相继发展了金山词霸、金山毒霸、游戏业务、电商业务(卓越网,后来卖掉)等为主业输血。2007年10月,金山软件在港股上市,当时,游戏业务营收占比近70%,其次是金山毒霸,WPS仍在苦苦挣扎,看不到希望。

2007年12月,雷军离开金山,转型做天使投资人,更是为金山发展前景蒙上一层阴影。之后,受免费杀毒软件普及影响,金山毒霸的营收节节败退,2010年,被公司给予厚望的网络游戏《剑网3》也不及预期,营收大幅缩水,公司前期积累的问题集中爆发。

站在2010年审视几大业务线,的确让人灰心:游戏业务波动剧烈,杀毒软件免费化是大势所趋,金山词霸早已走下坡路,WPS依旧看不到希望。金山公司被悲观的预期笼罩,公司也因空降高管陷入激烈内斗和人事动荡,员工出走成为一时常态。

回顾这段时期,面对互联网蓬勃发展的大环境,金山明显掉队了。如雷军后来所述,这段时间的金山虽然很勤奋,但很像在盐碱地里种庄稼,总是在逆风飞行。

转机发生在2011年,为避免公司被卖掉的命运,已经创立小米的雷军重新回到金山担任董事长。据《生生不息》一书介绍,雷军回归的同时,金山股权结构发生了重大改变,为后续大刀阔斧的变革奠定基础。

具体是,腾讯分别从求伯君和张旋龙两位创始人手里收购9.79%和5.88%的股权,成为第一大股东;同时,求伯君和张旋龙将剩余股权的法律效力全权委托给雷军,使雷军以22.89%的投票权比例成为公司实际控制人。

雷军回归后,迅速剥离无关业务,将资源向WPS、网络游戏和金山毒霸(猎豹移动的前身)三大核心业务聚焦。同时,包产到户,将事业部子公司化,推进高管持股,并鼓励子公司单独上市,理顺激励机制;业务方向上,则开始全面拥抱移动互联网,并积极布局云业务。

在2011年之前,金山办公对于进军移动一直举棋不定,因为手机屏幕并不适合办公,雷军入主后,开始力推移动化转型。事后看,由于占领市场空白(微软3年后才上线移动端)且顺应大趋势,移动版WPS一推出就取得巨大成功。一年之后的2012年底,WPS移动版用户量已达3000万。在这个过程中,金山办公的企业文化逐步融入移动互联网大潮。

与此同时,2010年10月起,我国开始大力推动政府机关软件正版化,WPS的政务订单和企业订单也步入发展快车道。

2013年11月,金山办公完成A轮融资5 000万美元,全部用于研发投入。有了外部投资者的加持,金山办公在投入上没了后顾之忧,决策机制也更加市场化。这段时间,借助手机预装渠道,WPS一直保持着快速的扩张。到2014年年底,WPS移动版的全球累计下载量已经超过了3亿,月活超过6000万,其中超过40%的用户来自海外。

2013-2014年间,WPS的“基础功能免费、增值服务收费”的商业模式逐步清晰;2015-2016年间,WPS开始布局云办公和云协作办公。2016年11月,WPS安卓版月活用户首次突破1亿,之后继续保持着高速增长。2018年,公司召开云&AI未来办公大会,提出“云、多屏、内容、AI”发展战略,发展方向基本成型。

截至2018年12月,金山办公主要产品的月度活跃用户数超过3.1亿,其中60%分布在移动端,付费用户占比1.6%(481万人);2023年末,月度活跃设备数达到5.98亿,较2018年末实现翻倍增长。

站在当下看未来,金山办公的竞争壁垒和发展空间体现在以下几个方面:

一是用户规模庞大,且付费用户渗透远未饱和。2023年末,金山办公月度活跃设备数达到5.98亿,其中,PC端月活设备数2.65亿,而国内办公用户数在7亿左右,仍有较大提升空间。办公软件具有典型的网络效应,庞大的用户基础本身就是巨大的竞争壁垒,云服务的广泛应用,进一步强化了用户粘性。当用户大量文件存储云端后,更换产品的难度会越来越大。

当前,国内办公软件领域,微软和WPS两强争霸,WPS既可兼容微软Office,又具有很多特色功能,产品力强,且占据地利优势,份额有望持续提升。

用户基础提升的同时,付费用户比例也有提升空间。2023年,WPS个人付费用户3549万人,PC端付费率13.14%,相比微软PC端25%的付费率,仍有较大提升空间。

当前,WPS为付费大会员提供了260余项权益,涵盖云空间、图片处理、表格处理、PDF处理、AI、模板素材、独立功能、文库等权益,转化触点非常多。对于未付费基础用户来说,只要深度使用WPS,成为付费用户是迟早的事。

二是正版化、国产化驱动下,国内机构客户渗透率仍有较大空间。近年来,随着自主安全可控意识明显提升,应用软件的正版化、国产化快速推进。尤其在国家信创战略加持下,WPS作为拥有自主产权的国产办公软件龙头,在及省级政府机关、央企中的覆盖率超过95%,占据绝对优势地位,未来会继续向乡县机关和民营企业加速渗透。相比之下,微软Office则在跨国企业中国分部、国内有出海业务的企业中占据优势地位。

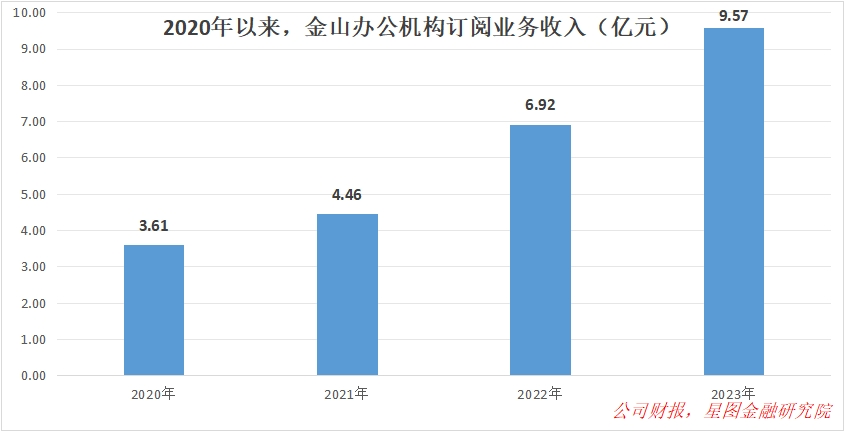

在2023年股权激励计划中,金山办公首次将机构订阅业务收入增速纳入考核指标,要求2023-2025年复合增速不低于25%,表明公司对机构业务增长充满信心。

在国产办公领域,WPS已建立起较强的生态竞争壁垒,为拓展机构客户奠定坚实基础。据年报披露,当前金山办公已累计和300余家国内办公生态伙伴完成产品适配,与龙芯、飞腾、鲲鹏、统信、麒麟、长城等基础厂商紧密合作,产品适配涵盖协同办公、输入法、邮件、语音识别等多个领域,形成完整的解决方案。

三是云办公、协作办公、AI办公等的兴起,有望持续提升WPS的产品价值和付费转化率。现阶段,WPS的付费转化点以PDF功能、云文档(跨设备同步、协作办公)等为主,AI功能则有望成为下一个重要的付费转化点,推动WPS付费用户数和ARPU值(每用户平均收入)的继续提升。

在AI领域,WPS选择接入百度、MiniMax、智谱 AI、阿里、科大讯飞等外部大模型,并自研小模型为大模型分流,基于token用量付费,不必承担庞大的算力成本,也不存在卷入百模大战的风险。

当前,WPS AI已上线“帮我读”(辅助阅读、重点秒速提炼)、“帮我改”(缩写、扩写、风格转换等)、“帮我写”(快速起草提纲)、“AI排版”、“全文总结”、“AI写公式”(excel功能)、“一键生成PPT”等功能,相比微软Office的AI功能,WPS在中文环境下效果更优,且功能点更加细化、接地气,有望成为重要的付费转化点。

综上,从竞争壁垒、发展空间等方面综合考虑,金山办公无疑是一家好公司。找到了好公司,接下来就是耐心等待好价格,然后,就是长期持有,静待花开。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号