-

下周,这条主线有望领涨

薛洪言

/ 2024-07-20 06:52 发布

/ 2024-07-20 06:52 发布很多投资者还在担心指数创新低,上证指数已连续两周收红。也许,这就是“行情在犹豫中启动”,启动期,是没有共识的。

比如,很多投资者把这两周的上涨归结为国家队托底,担心大会之后,国家队休息,指数还有新低,迟迟不愿买入。

这种担忧不无道理,但与其陷在逻辑里,更应该尊重市场表现。无论什么理由,涨了就是涨了。

就本周行情看,主要宽基指数出现明显分化,龙头指数中证A50、新质生产力主题指数科创100涨幅均在2%左右;中证2000和中证1000等中小盘指数,跌幅靠前。

适逢大会召开,资金在选择方向。

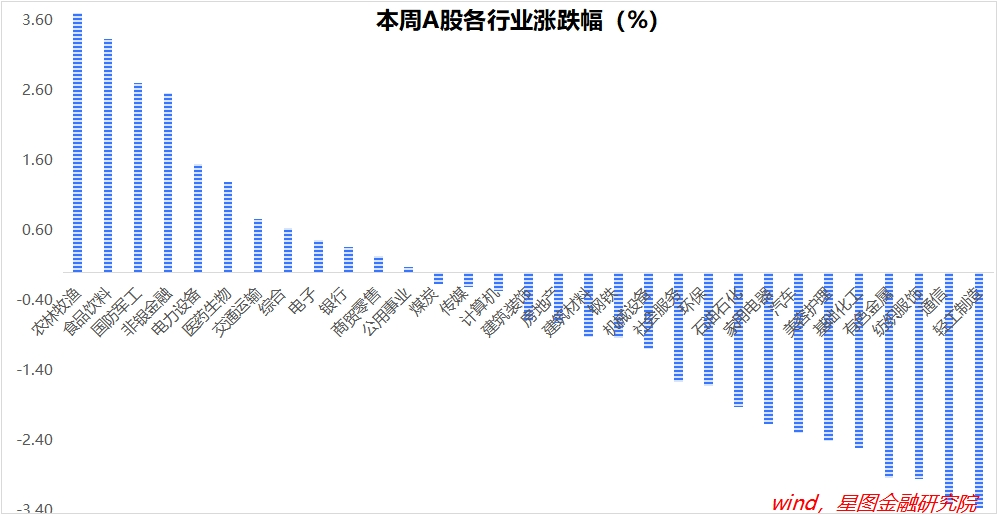

小盘股、微盘股,继续被遗弃;行业龙头、科创主题受到追捧。结合行业涨幅看,主要是内需板块、科创板块涨幅靠前,前者如农林牧渔、食品饮料、非银金融、商贸零售;后者如国防军工、电力设备、生物医药、电子。

内需板块的逻辑,对应着市场对新一轮刺激政策的期待。二季度GDP增速4.7%,不及市场预期,要达成全年5%的增长目标,需要新一轮政策支持。叠加明确提出“坚定不移实现全年经济社会发展目标”,也表明,投资者依然可以对下半年的“政策增量”充满期待。

结合上半年情况看,财政支出有所退坡,基建投资同比仅增长5.4%,对经济的拉动效果明显下台阶。下半年,随着前期发放的专项债、超长期特别国债等逐步转化为实物工作量,以及财政支出适度赶进度,财政发力依然值得期待。

就货币政策来看,国内实际利率偏高,降息在激活内需方面具有不可替代性。随着美联储大概率在9月份降息,我国降息空间随之打开,下半年,降息依旧值得期待。

此外,地产仍是内需的主要拖累项。当前,517地产刺激政策效果有所衰减,新一轮刺激政策亟待出台。

随着新一轮刺激政策发力,前期受到压制的内需强相关板块有望柳暗花明,迎来阶段性行情。大多数行业都受益于稳增长政策,其中,逻辑较为清晰的板块主要有房地产服务、建筑材料、保险、社服、商贸零售等,可以重点关注。

科创类板块的活跃,对应的是的改革逻辑。下周,《关于进一步全面深化改革、推进中国式现代化的决定》有望公布,据悉,《决定》一共提出了300多项重要改革举措,都是涉及体制、机制、制度层面的内容。届时,A股改革主题相关板块大概率会迎来情绪共振。

改革的重要目的之一,就是激活创新,提升全要素生产力,推动新生产力发展。随着下周《决定》文件的公布,高端制造板块行情仍值得期待。

不过,改革对应的是中长期逻辑,短期脉冲式上涨之后,行情持续性较弱。

就下周看,《决定》公布前,科创类板块有望持续活跃,《决定》公布后,可能演绎利好出尽逻辑。届时,市场主线可能向内需逻辑切换。对于这类主题行情,要么早参与,要么不参与。切忌在情绪高涨时追涨买入。

相比之下,内需逻辑更具持续性,有望成为新一轮行情主线,值得重点关注。

一周来看,上证指数涨幅0.37%,收于2982.31点,已连续2周收红。主要宽基指数以涨跌互现,万得全A涨幅0.33%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为1.92%、1.92%、-0.96%、-1.16%和-2.94%。中小盘明显跑输。

行业层面,农林牧渔(3.7%)、食品饮料(3.33%)、国防军工、非银金融等涨幅靠前,均超过2.5个百分点;轻工制造(-3.36%)、通信(-3.3%)、纺织服饰、有色金属、基础化工等板块跌幅靠前,均超过2.5个百分点。

成交金额看,本周日均成交额6525.02亿元,较上周缩量398亿元;北向资金净流出193.23亿元。

公安备案号 51010802001128号

公安备案号 51010802001128号