-

立讯精密:苹果链第一龙头,华为金牌供货商,手握400亿现金

金银岛 / 2024-06-28 20:12 发布

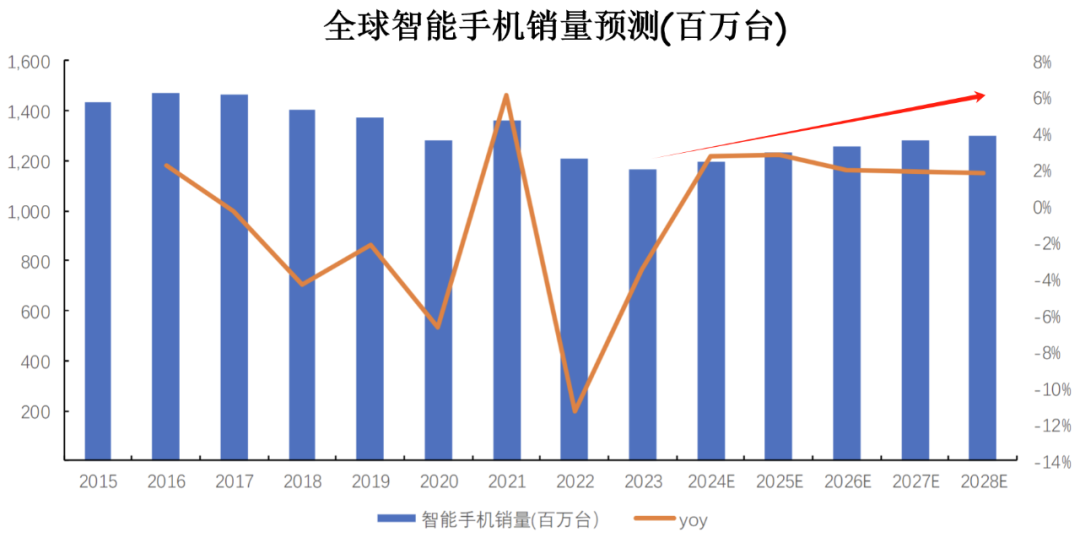

苹果换机潮,再次来袭! 过去两年,消费电子行业一直处于寒冬状态。 2022年全球手机销量同比下滑11%,2023年同比下滑4%,国内的换机周期来到了40个月,全球换机周期来到了51个月。在这数据的背后,积累了非常强烈的换机需求。 根据IDC预测,2024年全球智能手机销量将达到11.97亿台,同比增长2.77%,2028年全球智能手机销量将达13.03亿台。

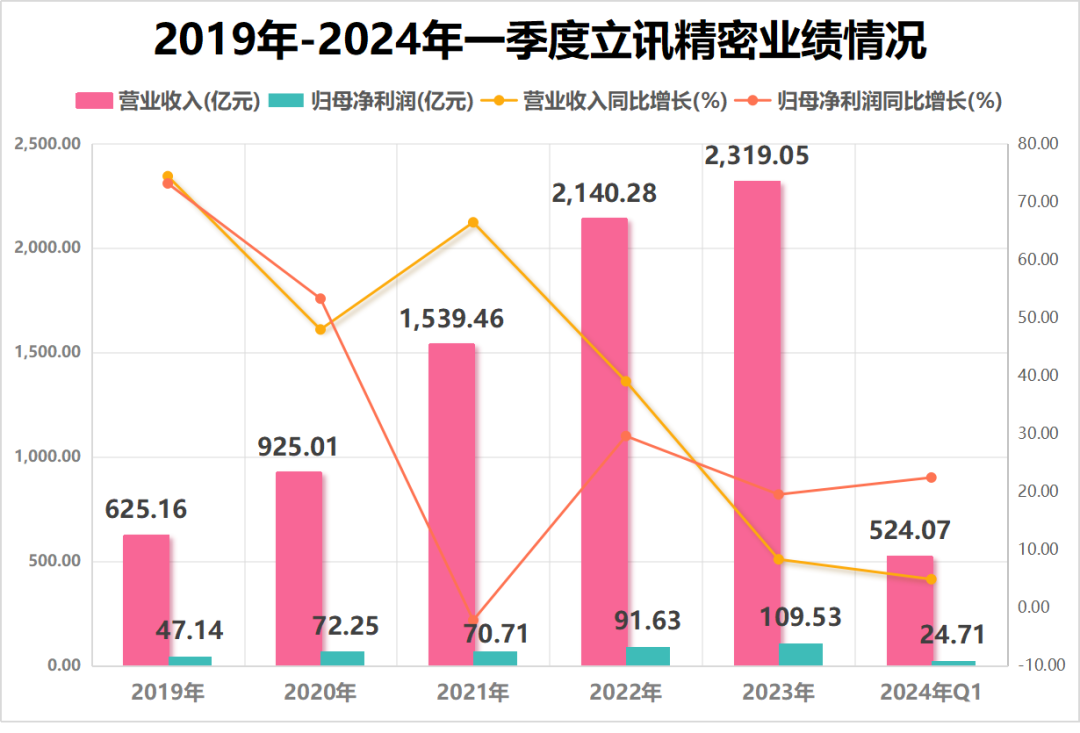

作为消费电子全球龙头的苹果,在6月11日的WWDC 2024上推出个人化智能系统Apple Intelligence,未来将会对iPhone等设备提供一系列的AI功能。 资本市场对于苹果的这个举动反应十分强烈,主要是因为以下两点: 1.AI手机的大趋势 从2023年下半年开始,AI手机这个概念就开始逐渐发酵,有望驱动手机行业进入新一轮的换机潮。而且,苹果作为全球手机的引领者,放弃造车转而研究AI,这个动作也使得市场对于AI手机换机潮的信心更加坚定。 2.AI功能限定机型使用 苹果在WWDC表示,仅iPhone15 pro和iPhone 15pro max以上机型才能支持AI功能,这将成为加快更换周期的关键,能够倒逼用户购机。 受此影响,近期立讯精密、鹏鼎控股、福蓉科技、歌尔股份、东山精密、领益智造、蓝思科技、水晶光电等苹果产业链公司热度居高不下。 其中,作为果链“一哥”以及华为金牌供应商的立讯精密,近两个月更是备受资本市场追捧,公司市值大增近800亿。 那么,立讯精密为什么会如此“吃香”呢? 一方面,业绩稳定增长。 立讯精密自从上市以来,一直都在保持非常强劲的业绩增长趋势。 2023年,立讯精密实现营收2319.05亿元,同比增长8.35%;净利润首次突破百亿,达到了109.53亿元,同比增长19.53%。 2024年一季度,公司实现营收524.07亿元,同比增长4.93%;归母净利润24.71亿元,同比增长22.45%。

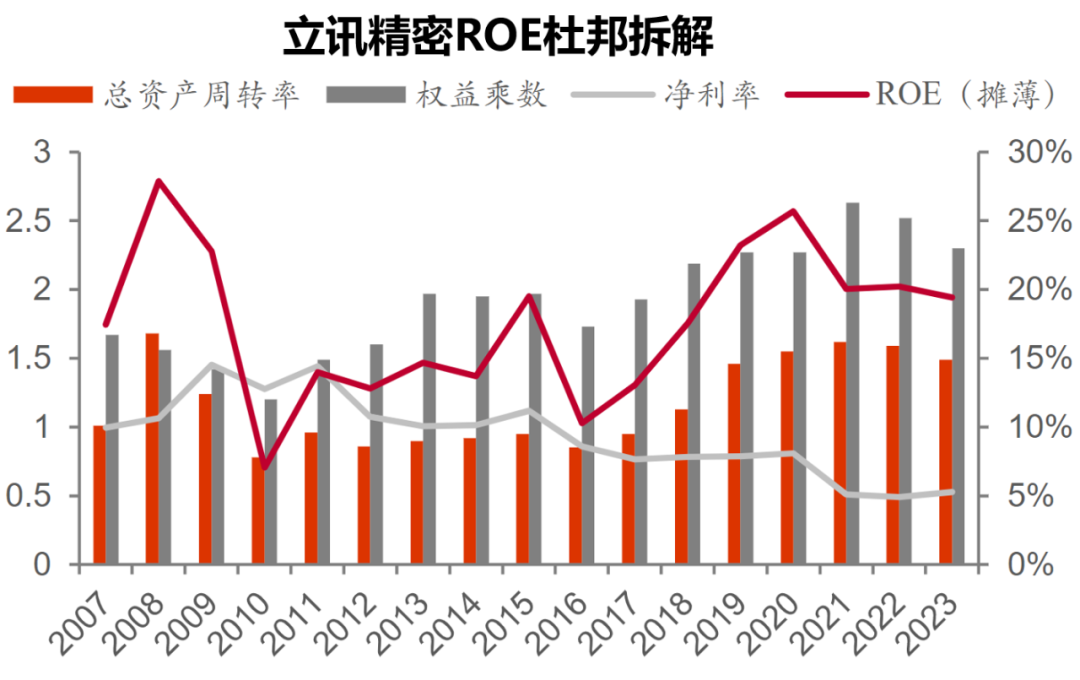

值得注意的是,近几年虽然消费电子大行业不太景气,但是立讯精密的业绩一直十分稳定地增长。这为公司后续的发展以及在竞争如此激烈的行业中的竞争地位提供了坚实的基础。 另一方面,高盈利能力。 净资产收益率(ROE)=净利率x总资产周转率x权益乘数。 我们将ROE进行拆解,可以发现立讯精密从2016年拓展整机和模组业务后净利率有所下行,但总资产周转率和权益乘数有所提升,驱动公司ROE从2016年的10.3%提升至2020年的25.7%。 其中,总资产周转率相应从0.85提升至1.55,主要得益公司整机+模组+零部件高效协同,以及与大客户深度绑定带来更强回款能力,整体运营效率和盈利质量随之提升。

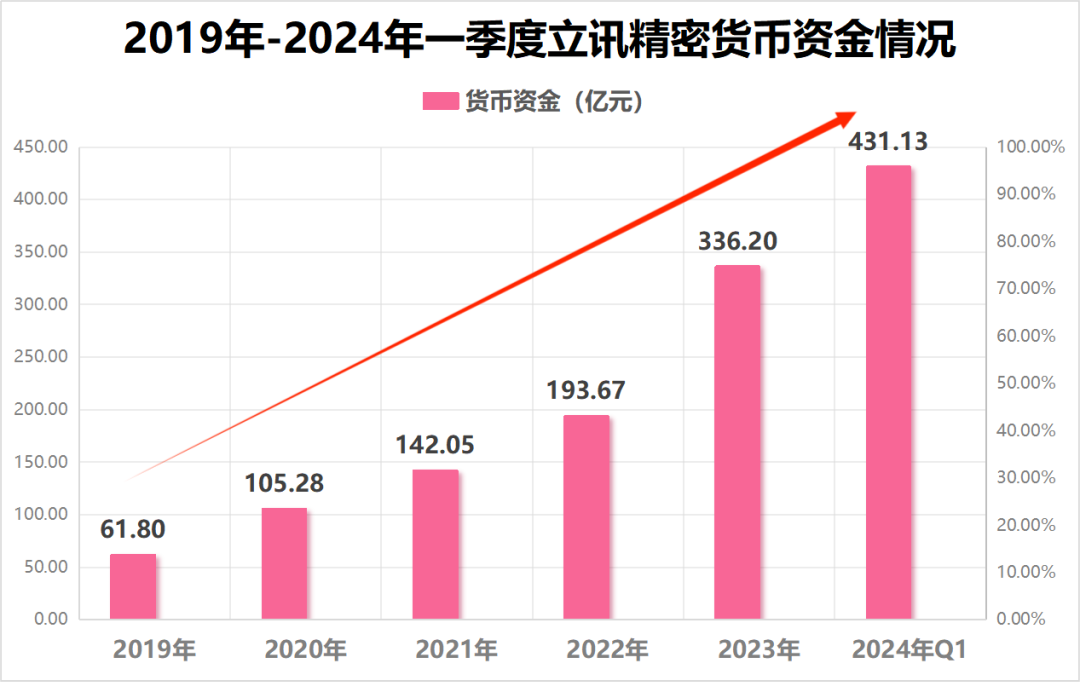

2019年至今,立讯精密的ROE已经连续5年都超过了20%。对于一个主做代工的公司来说,这是非常亮眼的数据。 此外,充裕的现金也是一大亮点。 近几年,立讯精密的货币资金不断提高,2024年一季度更是高达431.13亿元,具有很强的资金实力。

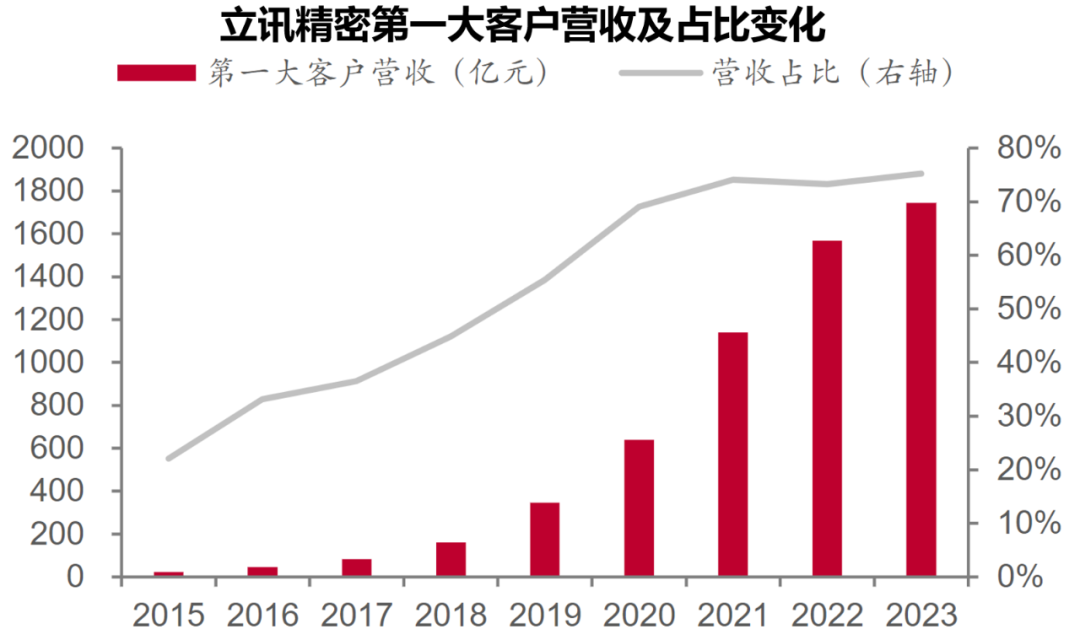

凭借手中充裕的现金,立讯精密在去年12月份以12亿人民币认购苹果第二大代工企业和硕位于昆山的子公司增发股份,交易完成后,公司控股62.5%。自此之后,立讯精密正式成为仅次于富士康的苹果第二大代工厂。 与许多想要去苹果化的果链供应商不同的是,立讯精密一直在寻求与苹果更深层次的合作绑定。 立讯精密自从2011年切入苹果供应链后,对苹果的供货产品逐渐从零件发展至模组,其价值量也在攀升,反映了公司优越的供货能力与工艺能力。 公司第一大客户占总营收比例逐年增长,从2018年的45%增长至2023年的75.2%。

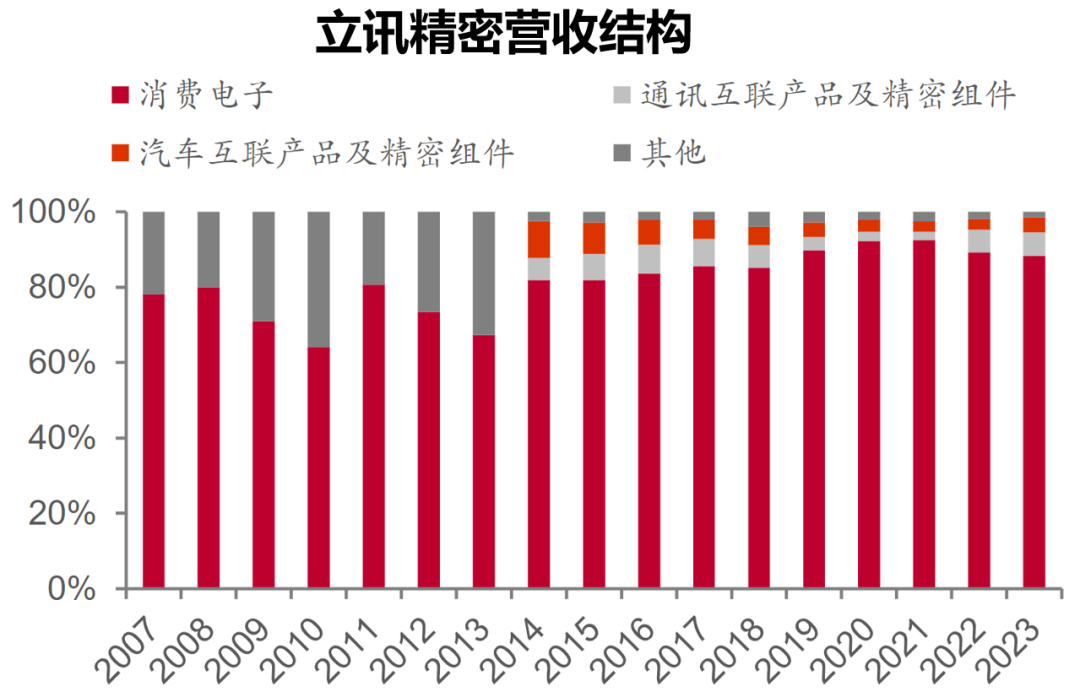

近几年,苹果一直想要减少对中国供应商的依赖。但立讯精密的市场份额不降反增,这也充分说明了其不可替代性。 目前,立讯精密已取得2024年高端iPhone16机型的新产品导入(NPI),打破了富士康以往对NPI环节的绝对控制。 近年来,立讯精密还在打造第二增长曲线,切入汽车以及通信赛道。 从营收结构看,消费电子是公司的核心收入来源,占比90%左右,通讯、汽车占比在6%和4%左右。通讯、汽车业务虽然营收占比不大,但是未来的发展潜力巨大。

1.通信业务 英伟达是全球AI服务器龙头,在其新品GB200服务器中采用约5000根铜缆来连接GPU。这其中的关键组件,就是高速背板连接器和铜缆高速连接器。 立讯精密在今年4月表示,公司能够为英伟达GB200 NVL72 单柜整套提供约209万元的解决方案,包含电连接(铜缆、连接器)、光连接(光模块)、电源管理、散热等产品。 立讯精密能够切入AI服务器这个领域并不令人惊讶,公司一直具有相关的技术积累。 目前,公司参与制定800G、1.6T等下一代高速连接标准,并且部分细分领域产品如外部高速铜缆、线缆及连接器组件、背板连接器及背板线缆、HSIO、SSIO等更是以领先的技术、成本优势和优异的产品表现赢得了客户的认可。 2.汽车业务 立讯精密在2011年成立汽车事业部,主要生产汽车线束和连接器。2023年,立讯精密汽车业务的营收为92.52亿元,同比增长50.46%,是公司目前增长最快的业务。 立讯精密凭借消费电子业务积累的技术经验,与国内外头部汽车品牌客户深度合作,实现向汽车产业跨界赋能,已形成汽车线束/连接器、智能座舱、车身电子、电源管理四大业务线。 公司2023年交付的Smart EV的复杂线束单车价值超1万元,可进入的所有产品单车价值约在3-4万元,目标第三个五年实现2000亿元规模。 最后总结一下,立讯精密是果链龙头,凭借超高的苹果业务占比,未来有望直接受益于苹果手机销量增长的预期。而且,公司还在打造AI、汽车业务第二增长曲线,发展潜力巨大,这也吸引了698家机构扎堆抢筹(2024年一季报)。 当然,投资是跟踪的过程,需要持续关注订单的释放。 (老张投研)

公安备案号 51010802001128号

公安备案号 51010802001128号