-

芯片紧缺,光模块盈利弹性凸显

川川不息 / 06月23日 16:08 发布

摘要

EML及DSP是800G光模块核心部件。光芯片和电芯片是光器件的核心组成部分,光芯片主要负责光电信号互转,其中激光器芯片价值占比大,技术壁垒高。电芯片为光芯片提供配套支持,同时负责复杂的数字信号处理。目前,凭借着高速率传输和信号完整性的优势,EML、DSP成为国内800G光模块厂商主流方案:

高速率EML由海外主导,国内高端市场缺位。EML在DFB的基础上增加了电吸收调制器,广泛应用于400G/800G高速光模块。高速率EML海外主要供应商有博通、lumentum、日本住友等,国内企业目前基本实现低速率EML量产,暂无能实现高速率EML量产的企业,仅有极少数的企业处在测试和验证阶段,如光迅科技、源杰科技等。

DSP基本由海外垄断,国产化有望突破。DSP则是专门设计用于执行数字信号处理任务的集成电路芯片,保证信号的完整性和质量。DSP主要供应商有Marvell、博通等,我国DSP国产率较低,但近年来中科昊芯、湖南进芯电子等企业也陆续实现DSP国产化。

“芯片荒”成为限制光模块出货一大瓶颈,我们预计短期内难以改善。当前,全球AI算力需求爆发、云厂商加码算力资源、数据中心加速建设,作为实现数据中心内部光网络互联的关键设备,光模块需求持续攀升,然而,光电芯片供应将直接影响光模块交付节奏:

需求端:光模块续期持续增加,带动芯片需求量递增。根据YOLE的数据,2029年,光模块市场整体将会达到224亿,2023-2029年CAGR达高达12.76%,其中,2024年在数通细分领域,AI驱动的光模块市场将出现同比45%的增长。通常情况下,一个800G光模块需要用到8个100G EML芯片,在此前提下,我们认为,光模块需求放量将推动光电芯片需求量成倍增长。

供给端:预计芯片厂商的产能扩张节奏较为缓慢。目前光电芯片主要由日、美芯片厂商供应,我们认为,目前海外光电芯片供应商扩产进度缓慢,主要原因在于新的产线建设周期较长,需要投入大量资金、人力、设备等资源,此外光芯片主要采用IDM模式生产,扩产节奏慢于电芯片。综上,我们认为短期内光电芯片的产能难以匹配其日渐扩张的需求,下游光模块将产生巨大的供需缺口。

需求持续向好前提下,光模块盈利弹性凸显。高速率光电芯片供需紧缺,直接影响光模块需求释放节奏。我们认为,在光电芯片供应短期不变的前提下,光模块供不应求的程度加深,光模块厂商议价权提高,产品具备较强涨价预期。综上,我们依旧看好光模块产业链,同时源杰科技、光迅科技等国产芯片产业链公司。

:

算力——

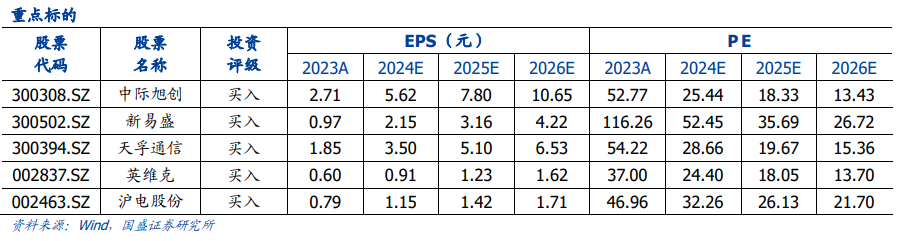

光通信:中际旭创、新易盛、天孚通信、太辰光、腾景科技、光库科技、光迅科技、德科立、联特科技、华工科技、源杰科技、剑桥科技、铭普光磁。算力调优/调度/租赁:恒为科技、思特奇、中科曙光、中国移动、中国联通、中国电信。算力设备:中兴通讯、紫光股份、锐捷网络、盛科通信、菲菱科思、工业富联、沪电股份、寒武纪。液冷:英维克、申菱环境、高澜股份、佳力图。边缘算力承载平台:美格智能、广和通、移远通信。卫星通信:中国卫通、中国卫星、震有科技、华力创通、电科芯片、海格通信。

数据要素——

运营商:中国电信、中国移动、中国联通。数据可视化:浩瀚深度、恒为科技、中新赛克。BOSS系统:亚信科技、天源迪科、东方国信。

风险提示:AI发展不及预期,算力需求不及预期,市场竞争风险。

1.投资策略:芯片紧缺,光模块盈利弹性凸显本周:

算力——

光通信:中际旭创、新易盛、天孚通信、太辰光、腾景科技、光库科技、光迅科技、德科立、联特科技、华工科技、源杰科技、剑桥科技、铭普光磁。

算力调优/调度/租赁:恒为科技、思特奇、中科金财、东方材料、博睿数据、中科曙光、中国移动、中国联通、中国电信。

算力设备:中兴通讯、紫光股份、锐捷网络、盛科通信、菲菱科思、工业富联、沪电股份、寒武纪。

云算力:光环新网、奥飞

数据、数据港、润泽科技、科华数据。

液冷:英维克、申菱环境、高澜股份、佳力图。

边缘算力承载平台:美格智能、广和通、移远通信。

卫星通信:三大运营商、中国卫通、中国卫星、震有科技、华力创通、电科芯片、海格通信。

数据要素——

运营商:中国电信、中国移动、中国联通。

数据可视化:浩瀚深度、恒为科技、中新赛克。

BOSS系统:亚信科技、天源迪科、东方国信。

本周观点变化:

本周光通信板块表现良好。本周市场普遍上调对光模块的需求预期,lightcounting预计以太网光模块需求增长将推动整个光模块市场在2024年Q2突破26亿美元。以中际旭创、新易盛、天孚通信为代表的光模块龙头公司股价均出现上涨,反映出市场看好光模块行业增长势头。中短期来看,光电芯片产量难以匹配日益增长的光模块需求已成产业共识,光模块盈利弹性进一步增强。长期来看,全球光模块市场的需求持续旺盛,我们依旧看好算力核心赛道光通信板块,同时国产化光电芯片板块。

2.行情回顾:通信板块下跌,光通信表现最佳

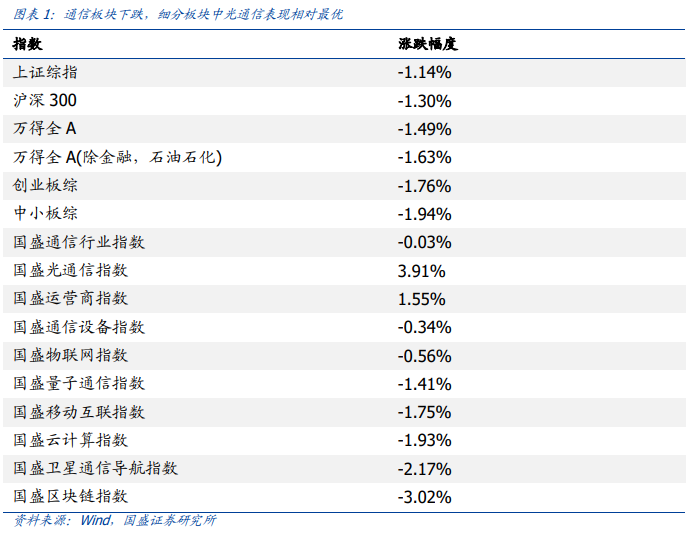

本周(2024年6月17日-2024年6月21日)上证综指收于2998点。各行情指标从好到坏依次为:上证综指>沪深300>万得全A>万得全A(除金融,石油石化) >创业板综>中小板综。通信板块下跌,表现优于上证综指。

从细分行业指数看,光通信、运营商分别上涨3.91%、1.55%,表现优于通信行业平均水平;通信设备、物联网、量子通信、移动互联、云计算、卫星通信导航、区块链分别下跌0.34%、0.56%、1.41%、1.75%、1.93%、2.17%、3.02%,表现劣于通信行业平均水平。

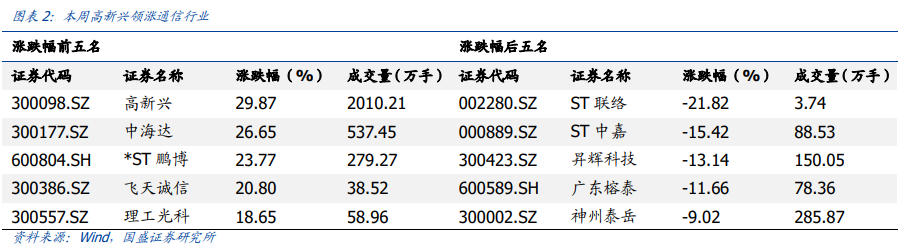

本周,受益车路云一体化概念,高新兴、中海达分别上涨29.87%、26.65%,领涨板块。受益力争撤销退市风险警示,*ST鹏博上涨23.77%,受益车联网芯片,飞天诚信上涨20.80%,受益车路云概念,理工光科上涨18.65%。

3.周专题:芯片紧缺,光模块盈利弹性凸显

EML及DSP是800G光模块核心部件。光芯片和电芯片是光器件的核心组成部分,光芯片主要负责光电信号互转,其中激光器芯片价值占比大,技术壁垒高。电芯片为光芯片提供配套支持,同时负责复杂的数字信号处理。目前,凭借着高速率传输和信号完整性的优势,EML、DSP成为国内800G光模块厂商主流方案:

高速率EML由海外主导,国内高端市场缺位。EML在DFB的基础上增加了电吸收调制器,广泛应用于400G/800G高速光模块。高速率EML海外主要供应商有博通、lumentum、日本住友等,国内企业目前基本实现低速率EML量产,暂无能实现高速率EML量产的企业,仅有极少数的企业处在测试和验证阶段,如光迅科技、源杰科技等。

DSP基本由海外垄断,国产化有望突破。DSP则是专门设计用于执行数字信号处理任务的集成电路芯片,保证信号的完整性和质量。DSP主要供应商有Marvell、博通等,我国DSP国产率较低,但近年来中科昊芯、湖南进芯电子等企业也陆续实现DSP国产化。

“芯片荒”成为限制光模块出货一大瓶颈,我们预计短期内难以改善。当前,全球AI算力需求爆发、云厂商加码算力资源、数据中心加速建设,作为实现数据中心内部光网络互联的关键设备,光模块需求持续攀升,然而,光电芯片供应将直接影响光模块交付节奏:

需求端:光模块续期持续增加,带动芯片需求量递增。根据YOLE的数据,2029年,光模块市场整体将会达到224亿,2023-2029年CAGR达高达12.76%,其中,2024年在数通细分领域,AI驱动的光模块市场将出现同比45%的增长。通常情况下,一个800G光模块需要用到8个100G EML芯片,在此前提下,我们认为,光模块需求放量将推动光电芯片需求量成倍增长。

供给端:预计芯片厂商的产能扩张节奏较为缓慢。目前光电芯片主要由日、美芯片厂商供应,我们认为,目前海外光电芯片供应商扩产进度缓慢,主要原因在于新的产线建设周期较长,需要投入大量资金、人力、设备等资源,此外光芯片主要采用IDM模式生产,扩产节奏慢于电芯片。综上,我们认为短期内光电芯片的产能难以匹配其日渐扩张的需求,下游光模块将产生巨大的供需缺口。

需求持续向好前提下,光模块盈利弹性凸显。高速率光电芯片供需紧缺,直接影响光模块需求释放节奏。我们认为,在光电芯片供应短期不变的前提下,光模块供不应求的程度加深,光模块厂商议价权提高,产品具备较强涨价预期。综上,我们依旧看好光模块产业链,同时源杰科技、光迅科技等国产芯片产业链公司。

4. GPT-5发布时间推迟

AI范儿讯,6月21日OpenAI的首席技术官Mira Murati在接受Dartmouth Engineering的专访时,对外界数月来的揣测给出了明确回应。她表示,GPT-5的智能水平将实现质的飞跃,从GPT-3的学步儿童智能,到GPT-4的聪明高中生,再到GPT-5的特定任务上的“博士级智能”,人工智能领域即将迎来一次重大突破。

Murati的这一表述,不仅为GPT-5的智能水平设定了新的标杆,同时也为人工智能的未来发展方向提供了新的视角。她通过形象的比喻,将GPT系列的智能发展比作人类成长的过程,从而让这一技术进步更加生动和易于理解。

尽管市场上早有关于GPT-5将在2023年底或2024年夏天发布的传言,但Murati明确指出,GPT-5的发布时间将推迟至2025年底或2026年初。这一时间表的调整,无疑给期待已久的市场带来了一丝凉意,但同时也表明OpenAI在追求技术完美上的坚定决心。

Murati的言论与微软技术高管Kevin Scott的预测不谋而合。Scott曾表示,下一代AI系统有望通过博士学位考试,而Murati同样强调了GPT-5在记忆和逻辑推理方面的高级能力。这种能力的提升,预示着人工智能在处理复杂问题上将更加得心应手。

然而,Murati也提醒我们,GPT-5的“博士级智能”是限定在特定任务上的。这意味着,尽管在某些领域,GPT-5能够展现出与人类相媲美甚至超越人类的表现,但在其他许多领域,人工智能的发展仍需不断探索和进步。

这一消息的发布,无疑为人工智能领域注入了新的活力,同时也为科技界和市场带来了新的期待。随着GPT-5的逐步成熟,我们有理由相信,人工智能将在更多领域展现出其独特的价值和潜力,为人类社会的发展贡献更多的智慧和力量。

我们认为,GPT-5将实现质的飞跃,达到特定任务上的“博士级智能”,这为GPT系列设定了新的标杆,并且使人工智能领域即将迎来一次重大突破。同时,OpenAI发布GPT-5将进一步加剧科技巨头之间的AI竞赛,利好算力设备和通信板块。

5.华为开发者大会发布“纯血鸿蒙”HarmonyOS NEXT

C114讯 6月21日下午,“HarmonyOS NEXT是基于OpenHarmony打造的全场景智能操作系统,这是一个源自中国、自主可控的操作系统。” 华为常务董事、终端BG董事长、智能汽车解决方案BU董事长余承东在今日的HDC2024华为开发者大会揭幕论坛上正式发布了“纯血鸿蒙”HarmonyOS NEXT。

HarmonyOS NEXT重塑全场景体验,实现一个系统打通数字世界的边界。用户能在手机、平板等不同设备间应用无缝接续、内容自由分享,让多设备交互体验更统一,真正实现万物互联。

自华为2023年9月振臂一呼、宣布全面启动鸿蒙原生应用以来,HarmonyOS NEXT吸引了业内外广泛而持续的关注。余承东在发给全体终端员工的新年信中亦曾指出,2024年是原生鸿蒙的关键一年,要加快推进各类鸿蒙原生应用的开发,集中打赢技术底座和三方生态两大最艰巨的战斗。他强调,要构建强大的鸿蒙生态,拉动中国电子工业崛起,开启终端未来大发展的新十年。

余承东称,HarmonyOS NEXT从内到外实现全栈自研,打破了移动操作系统安卓、iOS两极格局,实现操作系统核心技术的自主可控、安全可靠,为世界提供更优选择。而凭借向下扎到根的技术,HarmonyOS NEXT全面建立操作系统底座,在软件根技术创新的同时,通过系统架构的大胆创新和软硬芯云的深度整合,带来流畅的鸿蒙原生应用体验,整机性能提升30%——这超过了芯片升级两代所带来的提升。此外,这款纯血鸿蒙首次将AI能力融入系统,带来AIGC图像生成、AIGC声音修复、AI图像识别等体验。

值得一提的是,HarmonyOS NEXT带来了全新星盾安全架构,从源头建立有序规则和管理机制,为用户持续打造智能安全的应用服务,提供纯净的生态体验、可控的隐私保护和高安的数据保护,实现AI时代的隐私安全,持续构筑领先行业的隐私安全体验。

鸿蒙原生应用已进入全面冲刺阶段,纯血鸿蒙拼图加速成型。截至目前,TOP 5000应用已加入鸿蒙生态,超过1500应用已完成上架,诸多领域已启动鸿蒙原生应用开发。HarmonyOS NEXT今天正式面向开发者启动Beta,吹响集结号,将于今年第四季度正式投入商用。华为Mate 60系列、Mate X5、MatePad Pro 13.2英寸等多款设备即日起开启升级,未来还将有更多设备升级。

“独行快,众行远,我们呼吁来自千行万业的伙伴,共建共享鸿蒙世界!鸿蒙已成为时代的滚滚洪流,华为期待来自千行百业的伙伴和更多的海量应用尽快加入鸿蒙,一起势不可挡。”余承东说。

我们认为,纯血鸿蒙旨在重塑全场景体验,实现各设备之间无缝接续和内容分享,实现真正的万物互联。华为强调该操作系统的自主可控和安全可靠性,打破了移动操作系统的两极格局。同时引入AI能力,可以为用户带来图像生成、声音修复和图像识别等体验。

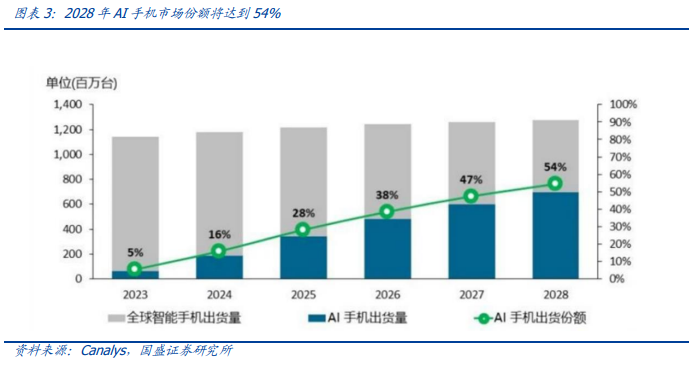

6. Canalys:全球AI手机市场迎来爆发式增长

C114讯 6月18日,根据市场研究机构Canalys的最新调研预测,到2024年,具备生成式AI能力的智能手机出货量预计将占全球智能手机总出货量的16%,并在2028年激增至54%,首次过半。这一预测揭示了AI智能手机市场的迅猛增长势头,以及AI技术在智能手机行业中日益增长的重要性。

从2023年到2028年,AI手机市场的年均复合增长率(CAGR)将达到惊人的63%。这一增长主要受到消费者对手机上AI应用及能力日益增长兴趣的推动。Canalys的调研显示,全球有63%的受访者表示对手机上的AI应用及AI能力感兴趣,尽管只有7%的受访者展现出极高度的兴趣倾向。

值得注意的是,印度和中国大陆的消费者对AI手机的兴趣远超德国和美国。这一趋势可能与国产厂商早早将生成式AI功能集成到其设备中,为中国大陆消费者提供了丰富的端侧式AI智能手机选择有关。相比之下,其他地区智能手机市场中可供消费者选择的端侧式AI智能手机设备数量相对较少,这可能影响了消费者的体验意愿。

然而,消费者对AI的兴趣也受到隐私和数据安全问题的制约。这提示厂商在开发端侧式AI智能手机设备时,需要重点关注数据安全和用户隐私等相关问题。确保用户可以安全且透明地使用其技术或产品,是提高消费者兴趣度和信任度的重要路径。

我们认为,“2028年具备生成式AI能力的智能手机出货量将占全球智能手机总出货量的54%以上”这一预测显示了AI智能手机市场的快速增长,并凸显了AI技术在智能手机行业中的重要性。通信设备制造商和软件开发商将面临更大的需求,以满足消费者对AI应用和能力的日益增长的兴趣。

7.阿里通义Qwen2成斯坦福大模型榜单最强开源模型

C114讯6月20日,斯坦福大学的大模型测评榜单HELM MMLU发布最新结果,斯坦福大学基础模型研究中心主任Percy Liang发文表示,阿里通义千问Qwen2-72B模型成为排名最高的开源大模型,性能超越Llama3-70B模型。

MMLU(Massive Multitask Language Understanding,大规模多任务语言理解)是业界最有影响力的大模型测评基准之一,涵盖了基础数学、计算机科学、法律、历史等57项任务,用以测试大模型的世界知识和问题解决能力。但在现实测评中,不同参评模型的测评结果有时缺乏一致性、可比性,原因包括使用非标准提示词技术、没有统一采用开源评价框架等等。

斯坦福大学基础模型研究中心(CRFM,Center for Research on Foundation Models)提出的基础模型评估框架HELM(A holistic framework for evaluating foundation models),旨在创造一种透明、可复现的评估方法。该方法基于HELM框架,对不同模型在MMLU上的评估结果进行标准化和透明化处理,从而克服现有MMLU评估中存在的问题。比如,针对所有参评模型,都采用相同的提示词;针对每项测试主题,都给模型提供同样的5个示例进行情境学习,等等。

日前,斯坦福大学基础模型研究中心主任Percy Liang在社交平台发布了HELM MMLU最新榜单,阿里巴巴的通义千问开源模型Qwen2-72B排名第5,仅次于Claude 3 Opus、GPT-4o、Gemini 1.5 pro、GPT-4,是排名第一的开源大模型,也是排名最高的中国大模型。

据悉,通义千问Qwen2于6月初开源,包含5个尺寸的预训练和指令微调模型,目前Qwen系列模型下载量已经突破1600万。

我们认为,阿里开源大模型Qwen2-72B位列开源模型榜首,在与商业模型的竞争中脱颖而出,成为中国大模型的代表。这一结果反映了国内大模型技术的进步,为中国AI产业发展注入信心。不过,MMLU评测本身存在一些局限性,未来还需要更加丰富、标准化的评测方法,以更全面地反映大模型的实际性能水平。

8. 中国电信发布全球首个单体稠密万亿参数语义模型

C114讯 6月14日,在北京智源大会上,中国电信人工智能研究院(TeleAI)联合北京智源人工智能研究院发布全球首个单体稠密万亿参数语义模型Tele-FLM-1T,成为国内首批发布稠密万亿参数大模型的机构。

针对大模型训练算力消耗高的问题,TeleAI与智源基于模型生长和损失预测等关键技术联合研发出的Tele-FLM系列模型仅使用了业界普通训练方案9%的算力资源。基于112台A800服务器,用4个月完成3个模型总计2.3T tokens的训练。模型训练全程做到了零调整零重试,算力能效高且模型收敛性和稳定性好。Tele-FLM-1T版本即将开源,期望为社区训练万亿稠密模型提供技术参考,避免万亿模型训练收敛难等问题。

作为最早布局并首先开源大模型的央企机构,TeleAI在中国电信CTO、TeleAI院长李学龙带领下,坚持全链路完全自主研发创新,去年便发布了千亿参数“星辰”语义大模型,性能处于国内同级别参数模型的前列。今年2月,TeleAI自主研发的星辰大模型首次通过了“境内深度合成服务算法备案”。随后,在5月15日,根据北京市生成式人工智能服务备案信息公告,星辰大模型再次通过产品备案。“双备案”标志着星辰大模型可正式对外提供生成式人工智能服务。

同时,TeleAI也积极通过开源推动大模型技术进步和大模型国产化进程,加快研发创新,接连开源7B、12B、52B参数规模大模型,吸引国内外开源社区开发者广泛讨论和使用,开源模型下载量过万,积累超40W+用户。随着TeleChat系列模型的发布,TeleAI也同步对多个大模型落地项目进行了能力升级,显著提升了项目交付的质量。在某市民生诉求场景项目上,通过引入TeleChat-52B模型能力,整体应用效果提升40%,达到了行业内领先水平。同时,在长文生成和知识采编等多个应用领域,也取得了显著的进步。

此外,依托中国电信在多个行业深耕多年的深厚优势与丰富经验,携手行业领军者共同打造了覆盖教育、政务、应急等超过20个行业的大型模型。并通过不断升级的语音、视觉以及多模态大模型技术能力,共同推动大模型技术与各行业的深度融合,助力千行百业转型升级。未来,TeleAI也将进一步为客户、生态伙伴、开发者及个人用户等提供前沿的AI能力,赋能千行百业变革的同时也提升个人工作效率和日常生活便利性,切实推进国内AI技术进步及落地应用,加速全社会迈向通用人工智能时代。

我们认为,该模型在算力消耗和训练效率等关键指标上实现了大幅提升,为后续万亿级大模型的研发和落地应用提供了可复制的技术参考。同时,该模型展现出强劲的产业赋能能力,未来将进一步赋能各行业数字化转型,加速国内AI技术的创新应用,为通用人工智能发展贡献力量。

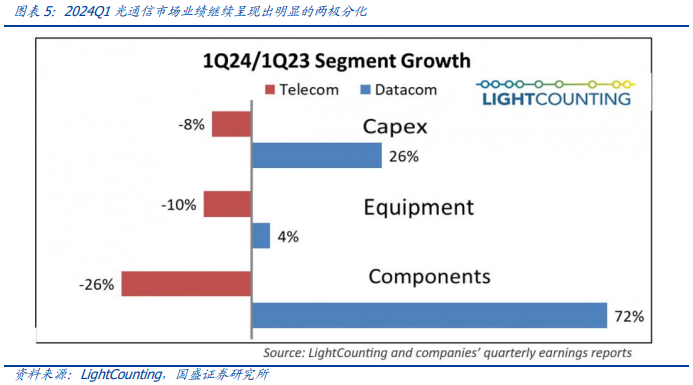

9.LightCounting:预计24年Q2光模块市场超26亿美元

C114讯 6月19日,光通信行业市场研究机构LightCounting在最新一期的报告中指出,与过去几个季度的趋势一样,2024年第一季度光通信市场的业绩继续呈现出明显的两极分化。

电信市场仍然非常疲软,而头部超大规模云计算厂商的需求则持续强劲。前15家CSP(通信服务提供商)的资本支出总额连续第六个季度同比下降,而前15家ICP(互联网内容提供商)的支出则连续第二个季度增长,其中Alphabet增长91%,微软增长66%。中国ICP的支出也大幅增长,这表明人工智能热潮也正在席卷中国。

设备制造商方面,网络和光传输设备的销售额同比下降了10%,服务器和交换机制造商的销售额仅增长了4%。与2023年第一季度相比,即使是Ciena和Infinera等规模较小、更专精的二线供应商,销售额也出现了下滑。

用于人工智能部署的400G和800G以太网光模块的销售符合预期。虽然DWDM的需求在2023年第四季度开始复苏,但2024年第一季度复苏缓慢。预计在2025-2026年之前,FTTx和无线前传的需求不会恢复。

尽管几个细分市场疲软,但在人工智能的驱动下,预计将在2024年使以太网光模块的年销售额增长40%,从而推动整个光模块市场在2024年第二季度达到26亿美元以上的新高。旭创科技继续公布高于平均水平的业绩,销售额连续第三个季度创历史新高。

半导体方面,同比增长61%,几乎完全由英伟达驱动,同比增长了262%,再次凸显了为人工智能提供解决方案的公司与为传统通信服务提供商提供支持的公司间的“冰火两重天”。值得一提的是,博通公司同比增长43%,其蓬勃发展的数据中心销售表明,人工智能军备竞赛的影响已开始超越英伟达。

展望未来,LightCounting预计今年ICP的支出将继续增长,这将使英伟达、博通公司和旭创科技等供应商受益。另一方面,CSP支出将至少再萎靡一两个季度,尤其会拖累爱立信和诺基亚等大型设备供应商。

我们认为,光通信行业呈现两极分化,电信市场疲软而互联网内容提供商(ICP)需求强劲,推动以太网光模块和半导体销售增长。未来ICP支出将继续增加,利好英伟达等供应商,但电信设备商如爱立信和诺基亚将面临更大挑战。整体来看,人工智能正在重塑光通信行业格局。

10.中国信通院发布“2024数据智能十大关键词”

C114讯 6月19-20日,为拨开数据智能时代迷雾,把握数据智能时代脉搏,大数据技术标准推进委员会以“来这里,抓住数据智能时代”为主题,在北京召开为期两天的“2024数据智能大会”。在大会主论坛上,中国信通院云计算与大数据研究所所长何宝宏发布了《2024数据智能十大关键词》。

智能技术本质上是对数据价值进行深度挖掘和应用的一种方式,近年来数据与智能技术不断融合,“数据智能”的概念应运而生。何宝宏介绍,数据技术可以分为数据汇聚、数据存储&计算、数据管理、数据开发&应用、数据安全五大部分,智能技术分为数据准备、模型训练&推理、模型开发&应用三大部分。

关键词一:高质量数据供给,数据智能实践的重要基础

关键词二:面向人工智能的数据治理,提升人工智能效果的关键

关键词三:数据资源估值与入表,助力数据价值显性化

关键词四:数据智能平台,支撑上层数据与模型开发,推动Data+AI深度融合

关键词五:检索增强生成(RAG),数据检索助力企业大模型高质量落地

关键词六:“大模型+”,大模型快速落地,催生数据智能应用新范式

关键词七:营销数智化,企业数据智能价值释放的头号场景

关键词八:数据安全风险评估,场景化数据安全风险评估备受关注

关键词九:数据安全运营,智能化时代到来,为数据安全运营带来挑战与机遇

关键词十:数智素养,推进数字人才发展,赋能企业数智化转型

我们认为,通信行业在数据智能时代迎来新机遇,高质量数据供给和数智化营销将推动行业创新和效率提升。积极拥抱数智化转型的企业有望受益于数据智能技术的应用,在市场中获得更高的估值和增长潜力。

11.中国移动成功研发国内首款支持50G PON+FTTR协同的核心组件C114讯,中国移动研究院成功研制国内首款支持PON+FTTR协同的核心组件“光联智枢”,可用于50G PON以及FTTR等光接入设备并后向兼容10G PON和GPON设备,实现从千兆到万兆光网端到端网络切片。这项自主研发成果实现了从原创技术、标准研制到产品实现的闭环创新,有效解决了PON+FTTR千兆光网统一管控问题,面向算力网络构建千兆泛在接入全光底座。

在国家政策牵引和新业务新场景驱动下,我国千兆宽带用户数超1.83亿,FTTR逐步规模应用,光接入网已进入从千兆普及向万兆启航的新一轮代际演进关键时刻。50G PON因大带宽、低时延等特性被广泛关注,是万兆光网的核心代际技术;FTTR由于超千兆带宽灵活组网和覆盖能力在万兆时代的作用将更为凸显。PON和FTTR分段管控导致端到端体验保障面临挑战,而协同管控互通一直又是产业难点。中国移动提出了50G PON+FTTR智能协同的创新方案,既匹配了PON和FTTR协同管控的体验保障需求,又解决了高效协同管控互通的难题。

“光联智枢”是PON+FTTR系统中协同管控的关键模块。中国移动于2021年发布的《NGOAN下一代智能光接入网》白皮书中首提50G PON+FTTR协同构想,并于2022年中国移动合作伙伴大会期间发布的《NGOAN技术发展》白皮书中首次阐述50G PON+FTTR协同架构关键技术,并在2023年启动“光联智枢”核心组件的研发,贯穿了规格定义、软件架构设计、功能调测和整机集成联调全流程。

该方案对PON的光层OAM机制进行创新设计,让传统只能在一级点到多点的(P2MP)网络架构中运行的OAM演进到支持在两级级联P2MP的PON+FTTR架构中运行,并且还在OAM协议中引入寻址设计和OAM中继机制使得OLT具备对FTTR主设备和从设备的直接管理能力。该方案首先将使得新的光层OAM可以重用传统OAM的开放互通性,满足OLT和FTTR之间异厂家组网的部署需求;其次,可以很大程度上简化FTTR主设备研发的复杂性,提供面向业务感知的端到端动态网络切片。相关研究成果已牵头发表JOCN等主流SCI期刊以及OFC、ICC等国际顶会论文3篇,并获首届“光华杯”千兆光网应用创新大赛全国一等奖。在2023年底的国际电信联盟标准化部门(ITU-T)第15研究组(SG15)的2022-2024研究期第三次全会上获得国内外产业界的共识,并成功牵头立项G.sup.CMAFP《光接入和光纤网络的协同管控》。

此次“光联智枢”核心组件的成功研发,可以支持FTTR芯片和设备厂家快速具备PON+FTTR协同组网和端到端切片能力,破解了终端侧“兼顾网络能力和互通开放”的产业难题,是中国移动发挥移动信息现代产业链“链长”作用,通过技术策源牵引产业发展的又一具体实践。

我们认为,中国移动研究院成功研制首款支持PON+FTTR协同的光联智枢核心组件,实现从千兆到万兆光网端到端网络切片,有效解决了千兆光网统一管控问题。该创新解决方案不仅满足了新业务新场景对于光接入网的需求,还为FTTR芯片和设备厂家提供了快速支持协同组网和端到端切片的能力,有利于推动相关产业链的协同发展。

【国盛通信】

公安备案号 51010802001128号

公安备案号 51010802001128号