-

晶方科技,光刻机最正宗龙头,ASML核心供应商,利润大增100%彻底反转!

一股 / 06月19日 08:19 发布

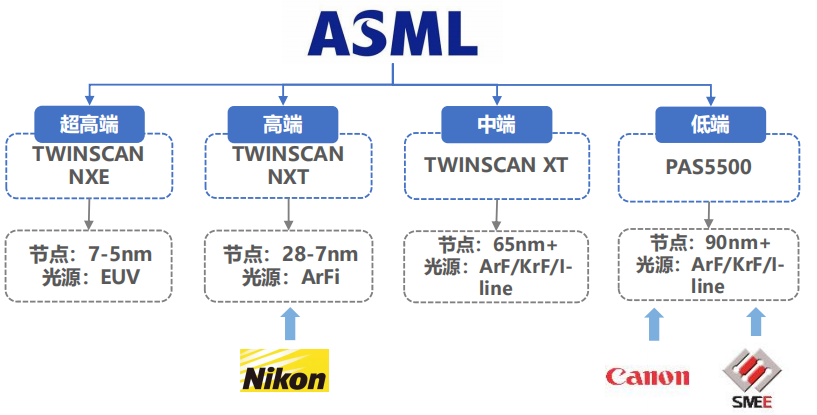

半导体又要涨价了,这次不是存储芯片,而是晶圆代工。 由于产能严重供不应求,台积电将上调3nm、5nm先进制程芯片价格,其中3nm代工报价涨幅或在5%以上。 先进制程是指28nm以下,包括22nm、16nm...... 3nm,3nm是目前能够量产的芯片中最先进的。但这显然也不是晶圆代工厂工艺的终点,台积电、三星、英特尔已经在进行2nm和1nm的芯片研发。 而究竟最后能不能生产出来,却依赖于光刻机的进展。 全球半导体光刻机市场中ASML、Nikon、Canon三家呈现一超双强的格局。其中,ASML覆盖所有类型的光刻机,并且超高端EUV光刻机全球独供。

国产突破是我们一直以来都在做的事情,虽然仍存在差距,但在很多方面已经取得出色的成绩。 在光刻机整机领域,的SSX600系列光刻机可满足芯片制造90nm、110nm、280nm的工艺要求,SSB500系列可用于先进封装。 在上游零部件领域,华卓精科是国内首个双工作台供应商,福晶科技、腾景科技、茂莱光学、晶方科技、炬光科技提供光学元器件。 另外,苏大维格、新莱应材、科益虹源等也具备一些核心零件的研发和生产能力。

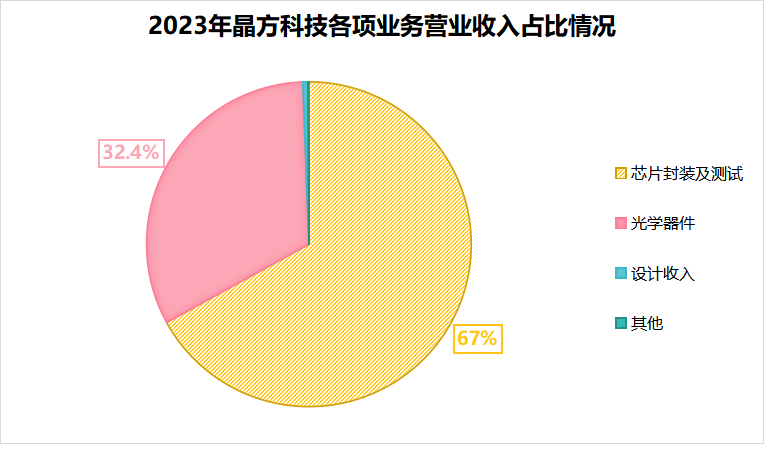

其中,晶方科技不仅是ASML光刻机的光学器件供应商,先进封装技术还是国内的佼佼者,具备HBM(高带宽内存)、华为等多重概念。 公司的营收主要来自于芯片封装及测试和光学器件,2023年营收占比分别为67%和32.4%。 不过晶方科技和通富微电、长电科技、华天科技等综合性封测厂有些区别,它的芯片封测主要针对CIS芯片,也就是CMOS图像传感器,也包括生物身份识别芯片、MEMS芯片等。

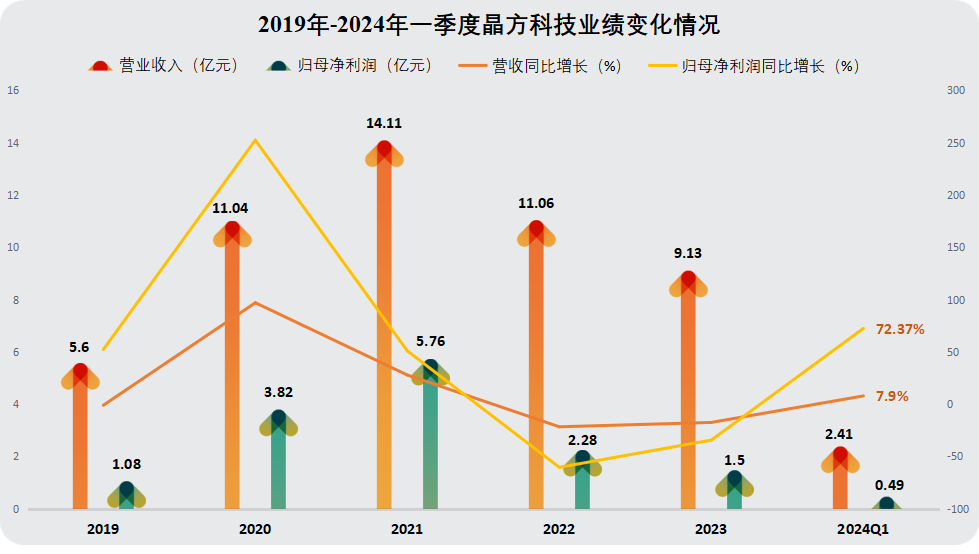

但该有的先进封装技术公司一点也不缺,比如晶圆级封装、系统级封装、扇出型封装以及被用于HBM的硅通孔(TSV)技术。 因此才进入索尼、韦尔股份(豪威科技)、格科威、思特威等全球知名CIS芯片公司的供应体系,并与长电、通富和华天并称封测“四小龙”。 我们知道,CIS芯片下游最主要的应用是手机和电脑,但2022年以来消费电子需求疲软,对CIS出货量产生很大的冲击,进而使得公司业绩持续承压。 2022-2023年公司营收和净利润均出现下滑,但2024年一季度出现明显反转,实现营收2.41亿元,同比增长7.9%,实现归母净利润0.49亿元,同比上升72.37%。

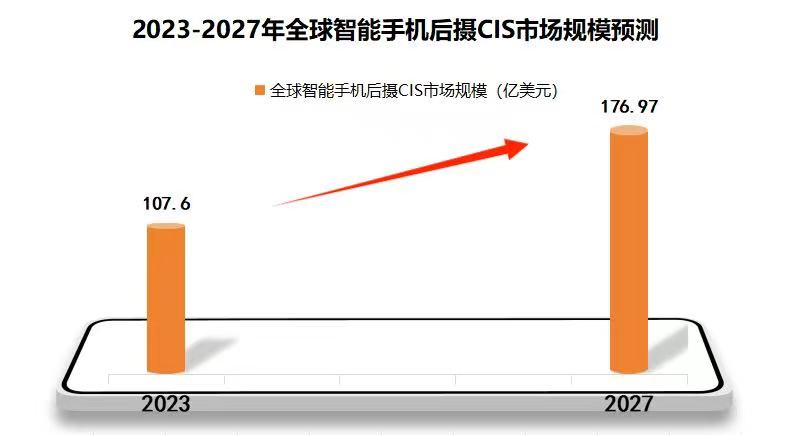

那么,晶方科技能保持住反转趋势吗? 第一,先进封装业务重新进入上行周期。 一方面,消费电子市场回暖。 据估计,2024年一季度全球智能手机出货量达到2.96亿部,同比增长18.7%,国内1-4月,国内市场手机出货量9148.6万部,同比上升12.3%,意味着这一轮去库存周期基本结束。 更何况,全球手机厂商也在想方设法提高产品吸引力,例如华为P70升级的摄像头功能、苹果将AI模型装入手机。 而AI手机将促进手机销量提升,三摄或四摄手机渗透率上升又会提高CIS芯片的搭载量。全球智能手机后摄CIS市场规模有望从2023年的107.6亿美元扩张到2027年的176.97亿美元。

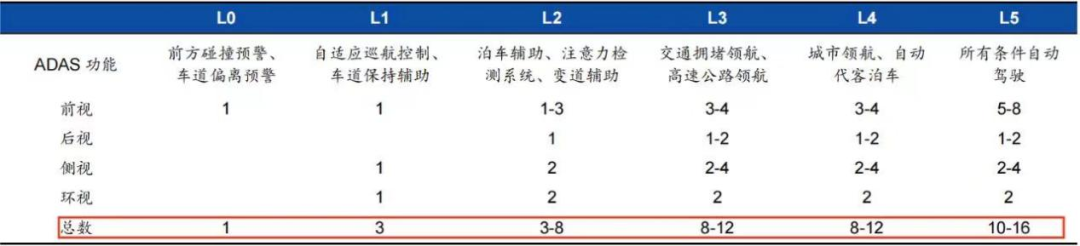

不管华为、苹果、小米等品牌是用索尼的芯片还是豪威的芯片亦或是格科威的芯片,封装厂总归都有晶方科技。 另一方面,汽车自动驾驶带动CIS量价齐升。 汽车自动驾驶对摄像头的需求极大,是CIS芯片最具成长性的应用市场。例如小鹏、蔚来、智己仅是L3,就已经装有11颗摄像头,而自动驾驶最高到L5,摄像头总是可以达到16颗。

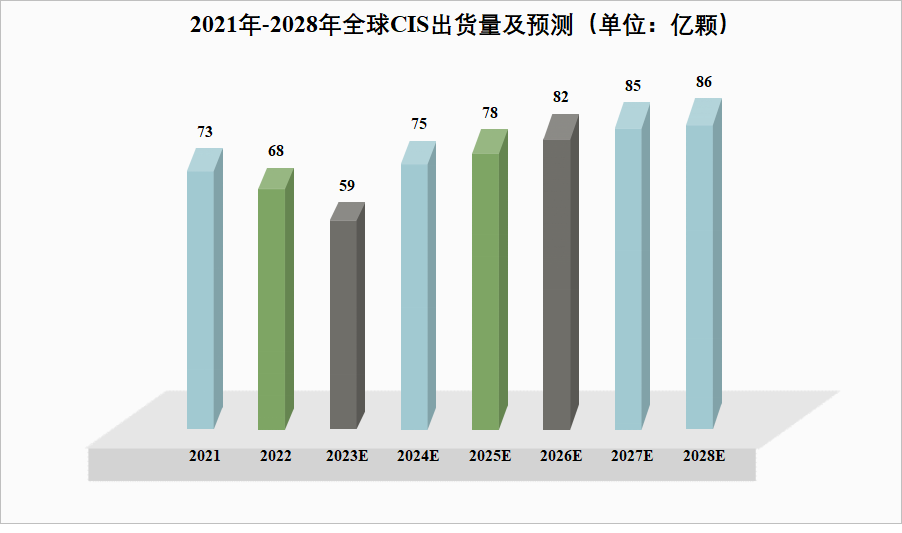

并且出于安全性的考虑,车载摄像头的像素、探测距离等方面的性能自然也比普通摄像头要求更加严格,价格有望更加高昂,因此车载CIS存在量价齐升的逻辑。 现如今,汽车自动驾驶渗透率和技术升级都处于快速上升的阶段,2023年全球车载CIS出货量预计达到3.5亿颗,同比增长9%,2022-2028年车载CIS出货量年复合增长率则有望达到13.17%。 此外,还有安防监控市场、计算机市场等对CIS芯片的需求。合计来看,2024年全球CIS芯片出货量预计将达到75亿颗,并在之后持续增长。 晶方科技深度绑定下游CIS芯片设计公司,韦尔股份还是公司的大股东,将从中充分受益。

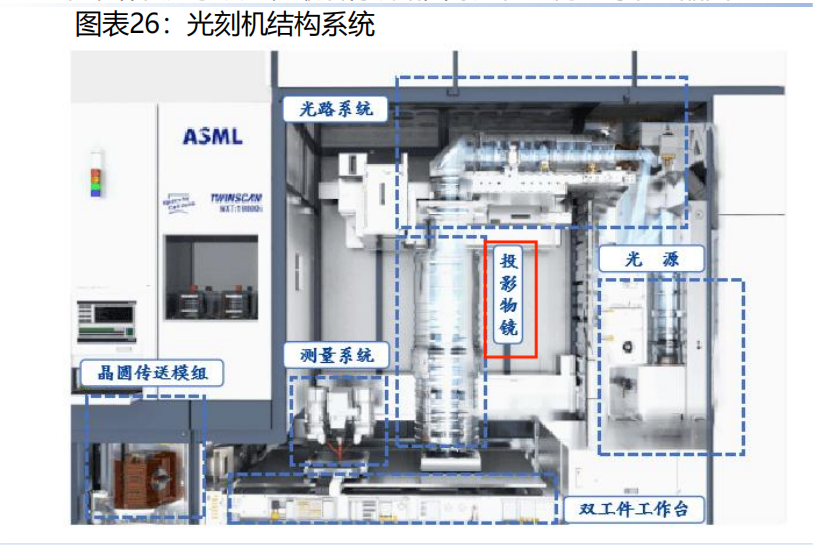

第二,光学器件业务,新成长曲线。 晶方科技的光学器件业务是通过收购Anteryon实现的,主要产品包括:非球面透镜、晶片光学、激光模块和平面光学,其中非球面透镜是核心产品。 非球面透镜是光刻机投影物镜中的核心部件,能够改善光刻机的像质,ASML就是Anteryon的主要客户之一。 除半导体设备光刻机外,一些智能制造、农业自动化等产品以及智能车用也是公司光学器件的应用领域。

(ASML光刻机结构) 在国内市场,晶方科技的光学器件业务还有着广阔的替代空间,2022年实现营收2.4亿元,2023年营收增长到3亿元,同比增长25%,正在发展为公司第二条成长曲线。 总之,晶方科技是国内封测四龙头之一,收购Anteryon不仅为公司业绩增长提供支持,还是光刻机国产替代的重要一环。 在消费电子市场回暖和汽车智能驾驶市场快速扩张的阶段,晶方科技拥有充足的成长动力。 以上仅作为上市公司分析使用,不构成具体投资建议。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号