-

PEEK板块涨近4%!指数横盘震荡,资金要开始“过五一”了吗

骑牛看熊

/ 04月25日 14:58 发布

/ 04月25日 14:58 发布骑牛看熊的日志地址:第一时间记录个人买卖观点以及盘面动向

【盘面分析】

外盘金融市场本周出现震荡走高的行情,A股依然是区间震荡的局面,随着外盘不断走高的行情带动下,A股有望继续跟随外盘的反弹行情。现在最大的问题是五一节前的交易日已经不多了,机构资金开始大幅度调仓换股,再加上两市成交量继续萎缩,1季报公布进入中后段可谓是:“惊喜不多,惊吓不少!”现阶段指数横盘震荡的概率较大,可以关注调整之后的参与机会。

骑牛看熊发现2020年至2022年,在海外化工品减产、新能源超预期等诸多红利下,化工板块迎来了持续数年的高景气,这导致了在建工程增速于2021Q3 开始上行,并已于2023Q1 开始拐头向下。2024年传统行业触底反弹,新材料行业加速落地,2024 年全球化工行业景气度将见底,化工板块盈利能力或已触底,待投产收尾,有望迎来破晓。当下基础化工板块安全垫高,其中板块PB 历史分位数为19%,PE 历史分位数为51%。

三大指数集体低开,出现了一个有意思的现象,指数都是跌的,个股纷纷走高翻红,开盘20分钟出现了涨多跌少的局面,题材板块方面PEEK材料、分散染料、钛金属等板块表现较强,通信设备、知识产权、传媒娱乐等板块表现较差。减肥药概念股震荡走高,常山药业20CM涨停,百花医药、博济医药等多股涨超5%,首个新药上市申请(NDA)已获国家药品监督管理局(NMPA)受理,申报的适应症为用于治疗2型糖尿病。低空经济概念股反复活跃,中衡设计7连板,川大智胜2连板,建新股份涨超10%,其中提出打造10个以上低空经济应用示范场景,培育低空经济相关企业突破100家,产业规模达到30亿元。

磷化工概念股震荡拉升,六国化工涨停,川金诺、清水源等跟涨,其中题材到2026年,我国磷石膏综合利用产品更加丰富,利用途径有效拓宽,综合利用水平进一步提升,综合利用率达到65%。量子通信概念异动拉升,浩丰科技大涨10%,科大国创、吉大正元等跟涨,日本国立研究机构——日本产业技术综合研究所(AIST)将与英伟达合作打造量子计算系统,计划明年起向企业和研究人员收费提供服务。固态电池概念震荡走强,紫建电子、三祥新材等多股涨停,eVTOL要求电池高安全、高能量密度、高功率密度,固态/半固态电池或为未来主流路线,能量密度和功率密度直接决定eVTOL载重、续航里程等。

光伏概念股震荡反弹,江苏新能涨停,中信博涨超17%,鹿山新材、京山轻机等纷纷跟涨,近日国家统计局发布数据,我国太阳能电池产量3月同比增长28.7%,1-3月累计同比增长20.1%。存储芯片概念股震荡拉升,江丰电子涨超15%,佰维存储、华海诚科等纷纷涨超5%,在韩国构建新的存储芯片产能,进行重大的产能升级,以满足快速增长的人工智能开发需求。充电桩概念异动拉升,中恒电气直线涨停,中能电气、动力源等跟涨,在2024华为智能电动&智能充电网络发布会上,华为联合11家车企成立超充联盟,包括比亚迪、广汽集团、长城汽车、江汽集团等,拟禁用车载充电器,以及完善永久性标识内容。

大盘:

创业板:

【大盘预判】

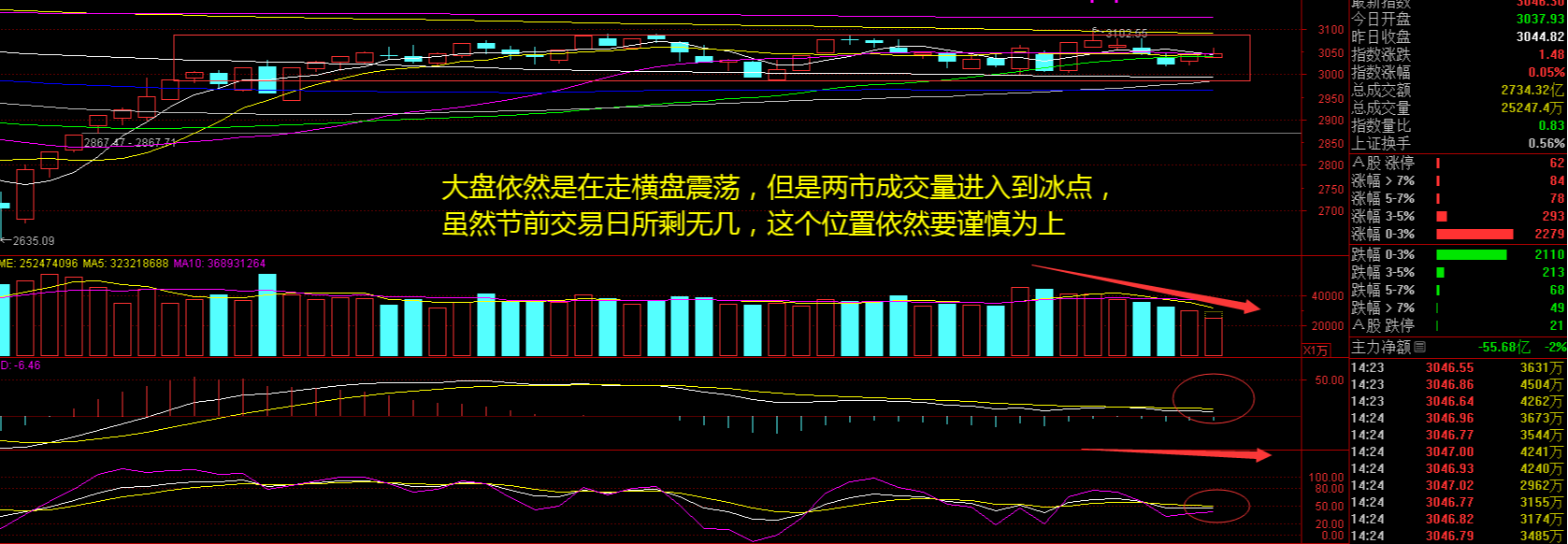

上证指数周四低开高走,出现了明显的上涨走势,从一定程度来看有资金助力,但是力度不大。刚开盘三大指数集体下跌,但是两市个股却是红多涨少,之后指数被个股反弹拉升翻红,这也是人之常理,行情在节前大概率是“混时间”平稳度过。往后看要注意部分高位股和盈利股出现减仓操作,这次五一小长假参与的交易日较多。接下来注意上证指数能否在3050点之上稳住。

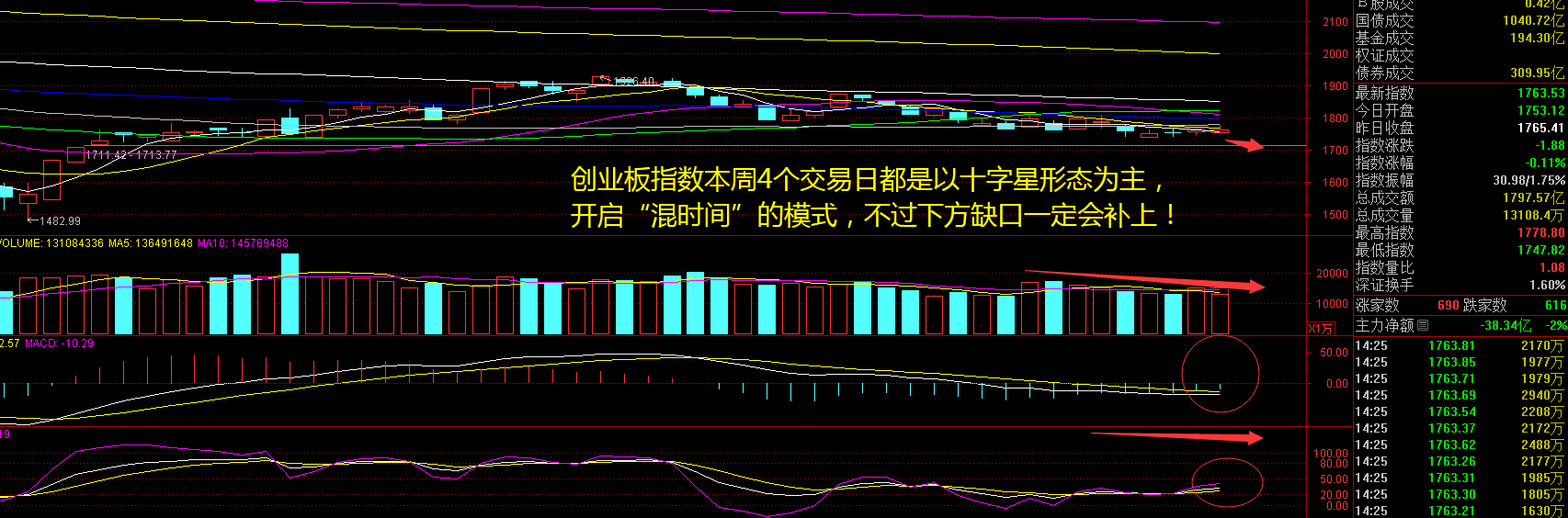

创业板指数周四依然是横盘震荡的行情,仔细看本周在1750点上下震荡,5日线的压制依然较强。本周4个交易日都是横盘,牛哥始终保持在1900点的观点:“这个位置势必要到1700点,先看补缺口后的机会,大的反弹暂时没有希望!”两市成交量进一步缩量,这也表明机构资金对五一区间的外围走势相对谨慎,这也是投资者要注意的。接下来注意创业板指数能否在1760点之上稳住。

【淘金计划】

A股中长期估值的提升,一方面来源于市场、投资者信心的恢复,另一方面也需要中长期经济基本面的稳固。最后,当前海外形势也比以前更差,地缘局势也更加动荡。历史经验显示4 月往往是全年中业绩对股价表现解释力较强的月份,在此背景下A 股或更加关注业绩驱动、追求景气板块。随着多种“不确定性”影响因素落地,叠加政策催化,成长板块也有望迎来“收敛”机会。

题材板块中的PEEK材料、分散染料、钛金属等概念是资金净流入的主要参与板块,通信设备、军工、传媒娱乐等概念是资金净流出相对较大的板块。骑牛看熊发现目前化工扩产情绪已显著退潮,板块盈利能力或已筑底,待固定资产增速进入下行通道,化工板块盈利有望迎来值得期待的新一轮上行,化工板块破晓将至。纵观全球化工行业,当前欧洲部分企业盈利大幅下行,国内落后产能也到了盈亏平衡线,化工行业周期已见底。

从全球的竞争格局看,中国优势企业的成本和效率优势已经非常明显且稳固,中国优势企业仍在持续扩张产能,其在全球市占率的提升有望带来长周期业绩向上。虽然国内化工行业仍处于产能扩张期,我们认为新增产能将补充市场需求和挤压落后产能退出,国内化工行业整体盈利已见底,当前化工行业下行风险大幅缓解,叠加近期海外补库带来的需求增长。

化工产品价格方面,当前中国化工产品价格指数历史分位数为44%,若考虑油价,当前板块产品价格已经位于历史低位。化工行业库存方面,化学原料及化学制品制造业产成品存货同比数据依然位于历史低位,后续是否有强补库行情还有待于观察。由于央国企具有高分红率、低负债率、稳定ROE 水平,且具有较好的资源优势和稳固的竞争格局优势,在整体经济增速有所下行的背景下,看好高股息率化工央国企投资机会。

未来几年随着一批大的化工项目投产,中国化工产业销售额占全球的比例有望进一步上升,但总体而言国内化工总的化工需求走向成熟期,我们认为中国化工行业或需要逐步转型应对目前的新格局。做好进口依存度较高的高端精细化工品和新材料的国产化替代,在技术含量较高的高端精细化工品和新材料领域,依然存在着广阔的国产化替代空间。

每个交易日收盘后写出我第二天的计划,第二天中午12点到1点更新当日的午评以及对前一天晚上计划更新,记得购买文章的朋友第二天中午再次点开文章,查看我计划更新的内容。

公安备案号 51010802001128号

公安备案号 51010802001128号