-

微盘股指闪崩9%!指数强势反弹,为什么个股却是“凉凉”?

骑牛看熊

/ 04月15日 15:28 发布

/ 04月15日 15:28 发布骑牛看熊的日志地址:第一时间记录个人买卖观点以及盘面动向

【盘面分析】

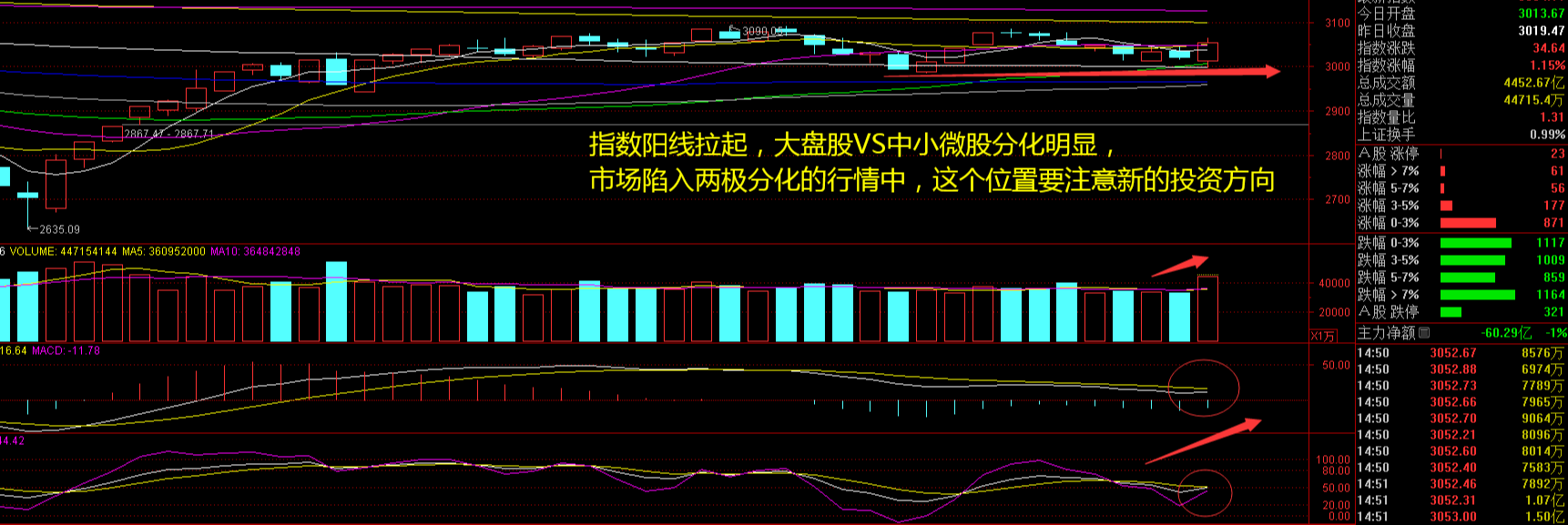

周末消息面较多,但是整体来看偏空居多,随着“国九条”的颁布,对于A股市场带来巨大的影响。四月份的业绩考对指数造成较大压力,周末的国九条为资本市场长期发展指明了道路,短期内可能对市场情绪有一定影响,ST板块的集体跌停潮,以及绩差股的开盘大跌导致了市场情绪的波动。大盘股VS中小微股出现跷跷板效应,场内资金从之前的有色黄金、旅游酒店等热门板块明显撤退,转而进入到中字头为首的蓝筹股板块,这也让市场出现了极其明显的两极分化。

骑牛看熊发现新“国九条”出炉,短期有助于提振市场风险偏好,中长期有望稳定市场信心。近期板块估值回落至历史低位,监管趋严担忧在股价上已有明显反应,国九条有望提振二级市场信心,看好受益于交易量改善的互联网券商、整合预期较强的标的以及低估值头部券商。随着政策面的利好推出,以及4月份业绩考核的逐渐公布,投资者可以关注其中业绩预期相对稳定的稀缺龙头,及业绩超预期、或具备业绩超预期和改善预期可能的相关特征新股,布局其中并未有充分演绎、估值性价比尚可的标的。

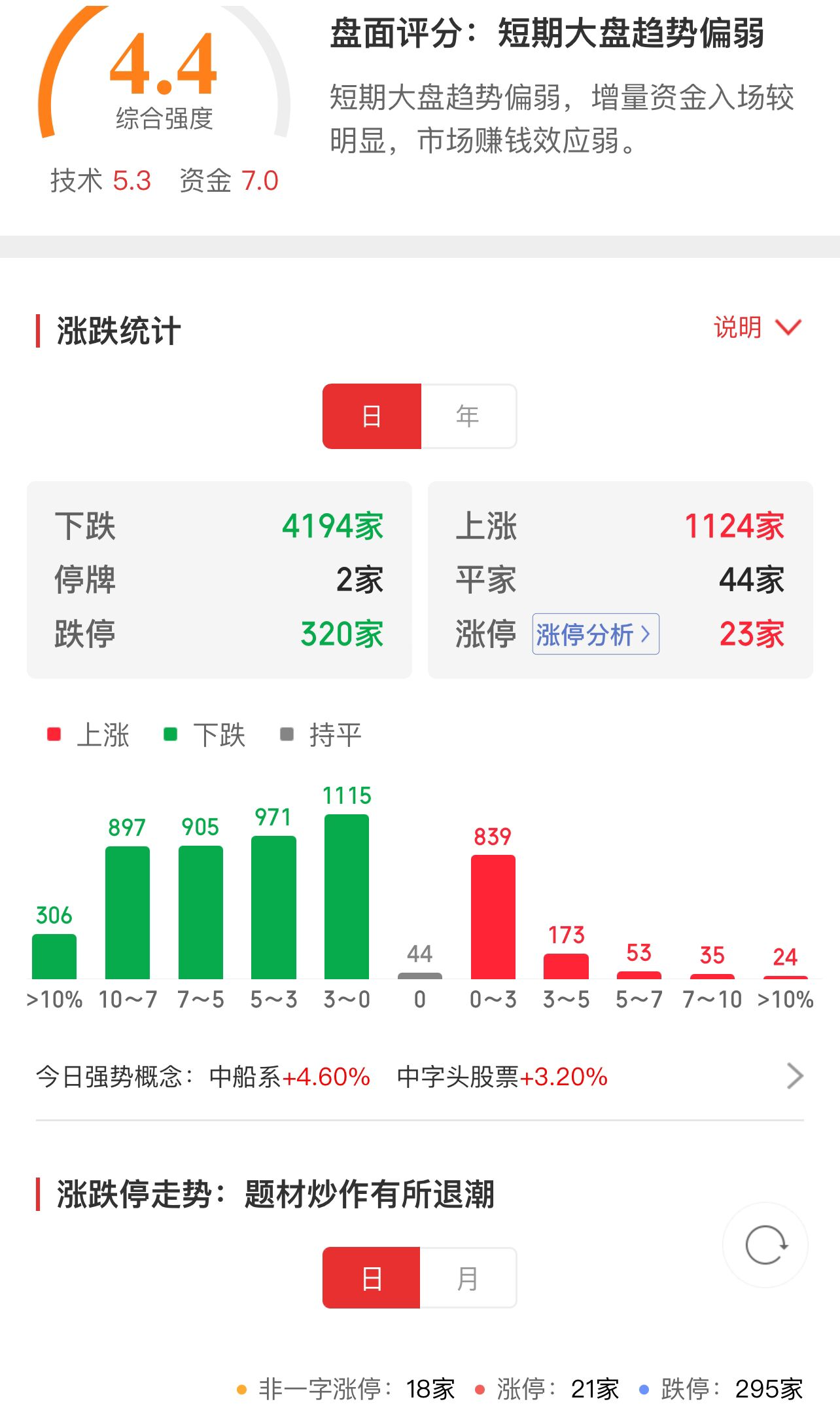

三大指数开盘涨跌不一,两市个股红盘数量不足千只,题材板块方面运输设备、船舶、酿酒等板块表现较强,黄金、水产品、旅游等板块跌幅较大。ST板块开盘大跌,逾30股竞价跌停,ST恒久、*ST民控、*ST新纺、ST同洲、ST宇顺等超30股竞价跌停,证监会发布《关于严格执行退市制度的意见》。其中包括,调低2年财务造假触发重大违法退市的门槛,新增1年严重造假、多年连续造假退市情形。黄金板块集体走弱,莱绅通灵、中润资源等多股跌停,晓程科技、曼卡龙等多股跌超10%,现货黄金周五盘中达到创纪录的2431美元/盎司上方,此后一路回落并转跌逾1%,盘中回落近100美元。

充电桩概念股开盘走高,泰永长征直线拉升涨停,中远通涨超10%,中鼎股份、通业科技等跟涨,开展“百县千站万桩”试点工程,加强重点村镇新能源汽车充换电设施规划建设。次新股板块早盘活跃,永达股份3连板,同星科技、广合科技等多股涨停,自证监会“3·15”连发四文以来,A股IPO步入冰冻期,从数据上看,年内沪深交易所一直零受理,近两个月沪深北三大交易所零上会,近百家企业主动终止审核。中字头板块震荡走强,中远通涨超10%,中国中车大涨7%,股价创4年多新高,中国中车公告,预计2024年第一季度实现归属于上市公司股东的净利润同比增长50%-70%。

白酒板块震荡反弹,泸州老窖领涨,五粮液、迎驾贡酒等纷纷跟涨,2024年一季度白酒行业整体回款进度正常、库存去化较同期更优、批价表现超预期,分价格带看,高端酒稳健、区域酒延续较优表现。高股息概念股持续走强,中国石油、中国神华双双涨超3%,总市值超越工商银行升至A股第三位,中国神华午后再创阶段新高,中国移动、中国石化、陕西煤业、中国银行、农业银行等跟涨。中字头板块持续拉升,中国西电3连板,中国交建、中铁装配等多股涨停,2023年多家央企分红率已有明显提升,后续在政策约束下,分红动力有望增强,分红率有望进一步提升。

大盘:

创业板:

【大盘预判】

上证指数周一重新回到3050点,走势上较为强势,出现一根中阳线反弹的节奏。以目前的A股节奏来看,中字头的跷跷板再度走起,这也让行情出现了明显的变化。在没有增量资金入市的行情走势下,这个位置势必会有机构资金高抛低吸,所以本周的行情波动会非常大,大家要注意是真抛售,还是假打压。接下来注意上证指数能否在3050点之上稳住。

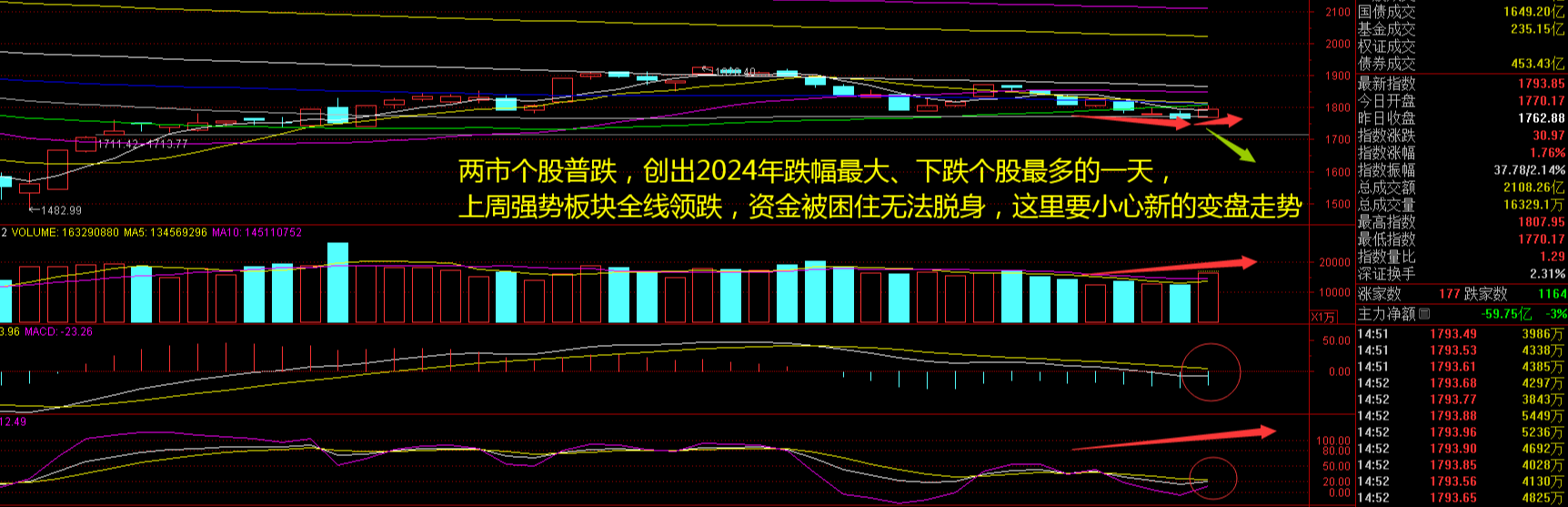

创业板指数周一重回1800点,但是中小微个股跌幅较大,上周强势板块成为了“弃儿”。以目前的市场局势来看,美股道琼斯指数依然还是下探的行情,A股这里横盘震荡走势较为坚挺,但是从整体格局来看,赚钱效应并没有那么好,很多投资者高呼:“为什么这1个月指数还是3000点,我却一直在亏钱。”近期做盘还是小心为上,牛哥之前提到过2季度做盘的节奏,会明显差于1季度。接下来注意创业板指数能否在1800点之上稳住。

【淘金计划】

新“国九条”重点围绕严把上市关、严格持续监管、加大退市监管力度等举措展开,市场较为关注“强化现金分红监管”、“对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示”等方面。A股进入关键窗口期,市场较为关注增长趋势,相比于前期相对偏强的经济数据,近期公布的3月通胀、出口较前期改善幅度有所回落内外因素扰动无碍行情修复,关注业绩向好领域。

题材板块中的运输设备、船舶、中字头等概念是资金净流入的主要参与板块,水产品、黄金、分散染料等概念是资金净流出相对较大的板块。骑牛看熊发现目前进入财报披露窗口期,春节消费回暖,预计一季报平稳落地,短期重点关注业绩兑现情况及催化因素带来的增长行情,中长期关注收入改善带来的消费升级主逻辑。在白酒行业出现明显集中和分化的趋势下,高端及区域龙头企业。大众品中零食、软饮料、啤酒等保持较高景气度,利润表现边际改善,整体消费复苏趋势明朗。

春节白酒消费市场表现较好,且茅台2023 年年报整体符合预期,高端酒市场需求依旧稳健。长期来看,茅台酒依然是供不应求,我们认为市场情绪会逐步消化趋于理性,随着宏观经济稳步复苏,消费力和消费信心稳步恢复。

清明小长假国内旅游市场迎来疫后首次“量价齐升”,彰显旅游活力与韧性,即将来临的五一长期在基数不低的背景下仍然值得期待,同时兼顾各地文旅营销持续推陈出新下区域旅游标的题材机会。清明出游数据超预期,3月cpi 其他用品及服务表现亮眼,可见出游需求保持旺盛,五一旅游数据或可再超预期,出行链行情或较前一波元旦行情更为持续。

伴随气温回升、春暖花开,游客出行意愿高涨,多地旅游数据表现良好,北京、广东等地接待游客数量、旅游收入皆实现良好增长,并超过19 年同期水平。景区上,多地名山大川景区客流增长显著,长白山景区累计接待游客2.28 万人次,较去年同比增长850%;峨眉山累计接待游客73258 人次,同比19 年同期增长38.24%,多景区迎来短期客流高峰。

每个交易日收盘后写出我第二天的计划,第二天中午12点到1点更新当日的午评以及对前一天晚上计划更新,记得购买文章的朋友第二天中午再次点开文章,查看我计划更新的内容。

公安备案号 51010802001128号

公安备案号 51010802001128号