-

下周,这两条主线将轮动上涨!

薛洪言

/ 2024-03-09 11:42 发布

/ 2024-03-09 11:42 发布本周,上证指数涨幅0.62%,已连涨4周。主要宽基指数涨跌互现,行业层面继续分化,顺周期板块开始表现。

万得全A涨幅-0.04%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.23%、0.2%、-0.55%、-0.58%和0.62%。大小盘风格并不明显。

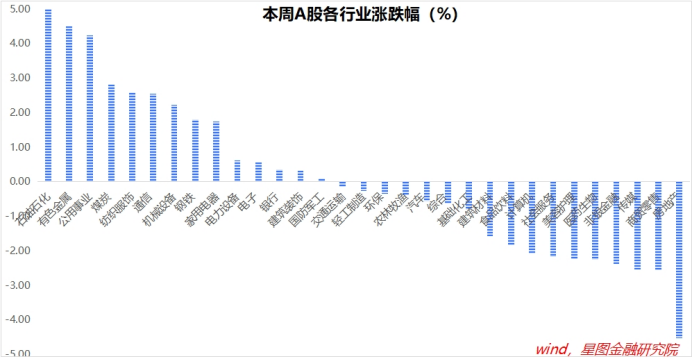

行业层面,石油石化(5.24%)、有色金属(4.49%)、公用事业(4.23%)、煤炭、纺织服饰、通信、机械设备等涨幅靠前;房地产(-4.52%)、商贸零售(-2.55%)、传媒(-2.54%)、非银金融、医药生物、美容护理等跌幅靠前。

主线逻辑看,受政府工作报告明确2024年GDP增速目标影响,宏观基本面拐点明确,顺周期主线开始演绎。本周银行、白酒、能源、资源、建筑材料等板块均有所表现。

宏观基本面迎来拐点,A股市场也终于迎来牛熊转折点。2月6日开启的这轮行情,其性质也从“反弹”确定为“反转”。对于后市,可以乐观起来了。

结构机会,仍然优先推荐顺周期板块,TMT板块后续也有演绎空间。

经测算,今年广义财政赤字率有望达到6.6%,叠加去年万亿增发国债还有大量结余,以及今年年初PSL扩容5000亿等因素,今年GDP保5将主要靠财政发力。

财政发力看基建。项目投资方面,主要看点是“三大工程”——保障房、平急两用基础设施和城中村改造。其中,保障房建设最容易短期见到效果,预计会成为2024年的重点。

基建提速,对于能源、资源、建筑、建材等顺周期板块均有直接的提振效果,银行、白酒也将间接受益。

此外,政府工作报告强调“要扩大有效益的投资”。传统基建投资边际效益递减,关键核心技术攻关、新型基础设施、节能减排降碳、制造业设备更新等,均可视作有效益的投资。

站在投资角度,可主要关注两大块,一是新质生产力;二是设备更新。

新质生产力,以战略性新兴产业和未来产业为主要抓手,具体包括新一代信息技术、高端装备制造、新材料、生物、新能源汽车、新能源、节能环保、数字创意、元宇宙、脑机接口、量子信息、人形机器人、生成式人工智能等诸多高科技领域。

就资本市场而言,人工智能、数字经济预计会成为“新质生产力”题材的主要载体,TMT领域仍有表现空间。

设备更新题材,直接利好机械设备、家电等领域。本周也都有不错表现。

2024年3月1日,国务院常务会议审议通过《推动大规模设备更新和消费品以旧换新行动方案》,指出结合各类设备和消费品更新换代差异化需求,加大财税、金融等政策支持,有序推进重点行业设备、建筑和市政基础设施领域设备、交通运输设备和老旧农业机械、教育医疗设备等更新改造,积极开展汽车、家电等消费品以旧换新,形成更新换代规模效应。

据发改委郑栅洁主任,“本轮设备更新市场需求初步估算年规模5万亿以上、汽车及家电换代市场也有万亿规模,重点将聚焦工业、农业、建筑、交通、教育、文旅、医疗等7个领域”。

综合看,当前A股市场多点开花,在存量市场特征下,会表现为主线之间的轮动式上涨。投资者不必看一日两日的涨跌,更多要基于中期逻辑耐心持有,把该吃到的行情吃完。

就下周来看,指数层面大概率仍会震荡上涨;结构上,顺周期、TMT有望轮动式上涨。

附:市场热点点评

1、政府工作报告再次强调“增强资本市场内在稳定性”

导致A股稳定性差的因素多种多样,既有机构投资者考核短期化的问题,也有长期资金占比较低的问题;既有IPO高价发行的问题,也有绩差公司退市力度不足的问题;既有周期性产业占比高的问题,也有上市公司回报股东意识薄弱的问题;既有中介机构无序竞争、一味逐利的问题,也有违法违规行为处罚力度不足的问题;既有资本市场长期以来“重融资、轻投资”的问题,也有资管机构重管理规模、轻投资者回报的问题;……

对此,新任证监会主席吴清给出的答案是建设“一个基石”和“五个支柱”,一个基石是指高质量的上市公司,五个支柱则是指更合理的资金结构、更完善的基础制度、有效的市场调节机制、更优质的专业服务和更严格的监管执法。

同时,吴清强调,保护投资者特别是中小投资者合法权益是证监会最重要的核心任务,也是资本市场监管工作政治性、人民性的直接体现。

关于市场监管的未来方向,吴清还提到“两强两严”的工作方针,强本强基、严监严管,投资者是市场之本,上市公司是市场之基,投资者和上市公司都是资本市场发展的源头活水;严监严管是依法从严监管市场,依纪从严管理队伍。

千头万绪,只能回归保护投资者利益的本源。

当保护投资者利益不再是一句空话,各种问题、各种乱象就会失去滋生土壤,投资者信心回升,中长期资金才会加大流入力度,A股市场也能随着GDP的持续增长而走出长牛、慢牛行情。

2、美联储主席鲍威尔国会听证会释放鸽派信号

3月7-8日,鲍威尔连续两天参加美国国会听证会,向市场释放鸽派信号,表示联储清楚过晚降息的风险,且距离“获得降息所需的信心”不远。鲍威尔一边表示,没有证据证明美国经济短期有衰退风险,一边又说,联储在为开启降息周期做准备,避免经济陷入衰退。

目前,6月开始降息仍是市场基准假设。受联储鸽派表态影响,10年期美债利率再次走低。3月8日为4.09%,较半个月前的4.33%明显回落。相应地,全球主要资本市场继续上涨。

3、2月CPI超预期

2月CPI同比增长0.7%,为去年4月份以来的最高值。同比读数的快速回升,主要受益于食品、交通通信拖累的大幅下降。

2月食品烟酒类价格同比下降0.1%(前值为-3.6%),交通通信价格同比下降0.4%(前值为-2.4%)。同时,教育文化娱乐表现亮眼,价格指数同比上涨3.9%(前值为1.3%)。

纵览2023年,食品、交通和通信一直是CPI的拖累项。2024年,这两个拖累项受益于低基数效应,同比增速有望回正,不再成为CPI的拖累项。

2024年,CPI数据有望明显改善。

公安备案号 51010802001128号

公安备案号 51010802001128号