-

10.8 十月震荡反弹,夯实历史底部

国君牛哥

/ 2023-10-08 21:31 发布

/ 2023-10-08 21:31 发布双节长假之前,市场持续地量调整,多空双方都处于观望中。长假期间,确实有一些重要消息,可谓亦喜亦忧。喜的是,国家统计局公布9月份制造业PMI为50.2,预期为50,前值为49.7,连续4个月回升,4月份以来首次升至扩张区间,产需两端继续改善。非制造业商务活动指数扩张步伐有所加快。我国经济持续复苏的态势明显,一系列的货币和财政宽松政策的效果正在逐步显现,在度过了7、8月份低谷后有望重回增长区间。这是支撑大盘企稳回升的主要因素。忧的是,中国恒大公布许家印因涉嫌违法犯罪,已被依法采取强制措施。恒大的“雷”终于爆了,因为巨额债务问题,最终的结果未公布之前,为市场增添一份担忧。虽然恒大利空靴子已经基本落地,但具体牵涉到多少银行和多少债务尚不确定。十月五日融创中国发布公告,称公司境外债的重组获得香港法院的批准,这不仅意味着融创获得了五年的续命期,还给公司降了杠杆。可以认为,房地产债务问题正在逐步化解,总体可控。因此,对于10月份A股的总体判断是震荡反弹,夯实历史性大底。

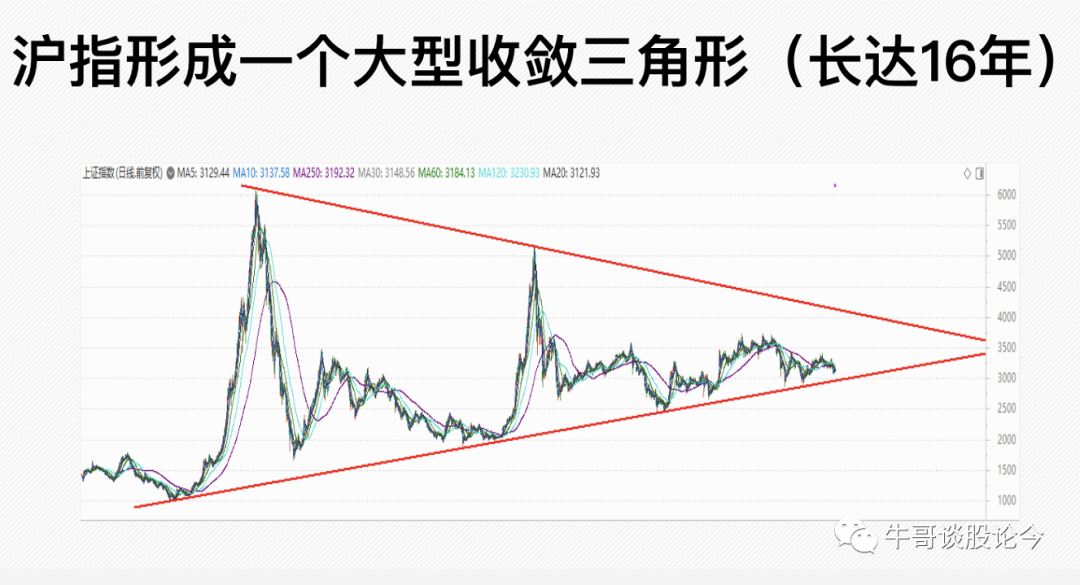

从估值水平、市场情绪、技术面和业绩面四个方面来看,当前A股市场底部特征显著。上证指数最新市盈率为13.07倍,最新市净率为1.29倍,低于前面两次历史性大底998点、1664点时的市盈率和市净率。从市场情绪看,两市超4000只个股下跌成为常态,地量水平表明投资者都躺平了。据十月二日公布的信息,150多支针对个人养老基金的产品八成亏损,幅度10%以上,只有20%盈利但是最多也只增值了3%。社保基金去年亏了5.07%(亏1380亿),今年逆势加仓1300亿,据最新报道,社保基金账面继续亏损。今年前三季度超八成主动权益基金收益率告负。可以说,机构投资者也普遍亏损了,包括著名外资机构贝莱德。从技术面看,深成指、创业板指自2021年见顶以来已经走完了五浪下跌,并且第五浪也出现了清晰的小5浪下跌,两市最弱的指数已经调整得非常充分。大盘向下的空间已经非常有限。沪指月线收十字星,呈现止跌企稳的信号。沪指在9月22日向上突破了日线下降趋势线后,节前的回调也处于22日阳线实体的上半部分,为日线级别的反弹埋下伏笔。

从股市规律来看,当前市场处于政策面从量变到质变的过程中,“政策底”逐步确认,博弈常常使得市场“最后一跌”,历史经验表明,出现“最后一跌”的持续时间在20-30个交易日左右。如果以7月24日会议召开作为本次政策底的第一个信号,到8月25日3053已经23个交易日,已满足本轮“政策底到市场底”的间隔时间。如果以8月28日证监会六箭齐发作为政策底的第二个信号,那么到9月28日也正好调整23个交易日。从业绩面看,据中信建投证券发布的研报称,在需求依旧偏弱且去年同期疫后复产加速带来的高基数影响下,三季度有望成为A股公司本轮周期盈利底;随着PPI同比企稳回升、政策助力及去年同期基数较低等因素的共同作用下,A股公司四季度盈利企稳回暖可期。因此,现在就是黎明前的黑暗,历史性大底就是比谁更有信心,更有耐力,更有眼光,更有胸怀!

外围市场方面,美国9月非农就业数据远超预期,令投资者更有理由相信美联储将维持高利率。虽然中秋国庆长假期间,美债利率曲线趋陡,美元先涨后跌,港美股先跌后扬,市场交易的主线是美国通胀风险可控的同时经济增长韧性超预期。此外,美国政府关门事件影响亦是美债利率上行的另一大重要原因。美债利率飙升降低了美联储11月加息的必要性。巨额美债因高利率将进一步加大其偿债压力。原油大跌也将抑制通胀。人民币汇率已经出现震荡筑底迹象。A股底部震荡反弹、不断夯实的过程也呈现出结构行情的机会。节前热点如华为产业链,仍是近期主线,并将进一步扩散到科技股。《求是》杂志10月1日发表重要文章《推进中国式现代化需要处理好若干重大关系》,其中指出自立自强与对外开放的关系。“推进中国式现代化,必须坚持独立自主、自立自强,坚持把国家和民族发展放在自己力量的基点上,坚持把我国发展进步的命运牢牢掌握在自己手中。要不断扩大高水平对外开放,拓展中国式现代化的发展空间”。因此,解决半导体芯片卡脖子问题以及各种高科技的进口替代将受到市场反复关注。而华为正是引领市场的一面旗帜,看好大模型在千行百业的应用,如工业自动化领域和机器人。据文旅部消息,2023年中秋节、国庆节假期,文化和旅游行业恢复势头强劲,加上前不久公布的CPI由负转正出现拐点,大消费的投资机会将会增多。包括消费电子、新能源汽车、家居用品等。华为汽车问界新M7和智界S7将不断吸引市场对于新能源汽车的关注。

公安备案号 51010802001128号

公安备案号 51010802001128号