-

反转开始了!

星图金融研究院 / 2023-06-06 10:49 发布

周一A股走势分化。宏观上,国内方面复苏格局低于市场预期,预计会有一定的通缩压力。人民币汇率依旧处于下跌通道。海外方面流动性环境面临再度收紧的压力,尤其是近期美国就业和通胀数据令联储部分官员重现鹰派,在6月、7月或者9月可能还有一次加息。

本文逻辑

一、投资展望

二、近期市场回顾

三、市场资金动向

四、市场温度

一

投资展望

策略前瞻:目前A股基本都在底部徘徊,不过止跌迹象明显。随着美债危机解除、美方知名大厂CEO访华等等,外围风险有所缓释,国内权益市场同样出现好转。成交量虽有放大,但市场的交投热情、风险偏好依旧在底部,不容过度乐观。虽然行情转暖,但是多数情况下依然是“小作文市场”,比如特别国债、金融等等,基本面行情力度还不足,而且6月份又是传统的数据缺失月份,指引力度较弱。轮动行情依然在延续,新能源、电力、房地产相继爆发,对中大盘指数拉动效应明显。目前行情处于存量资金环境,外资在人民币未明确转向的情况下也不会有大级别的异动。存量博弈下板块、题材表现分化,需要轻指数、重视结构方向、重视催化剂及情绪节奏的把握。而随着反弹的正式打响,预计6月的表现不会弱于5月。

技术角度:上证指数周线呈现“十字星”,而且也没有创新低,从日线来看,在602成功收复年线。不过上方压力位较大,需要警惕本周在3240左右的压制。深证成指和创业板指月线收4连阴,按照历史经验来看近10年仅有6次,所以6月份大概率会出现反弹。

市场方向:上周公布5月份PMI数据,整体依旧在下滑,尤其是制造业PMI,但是非制造业和综合PMI处在扩张区间。C919/神舟十六号上天、马斯克访华等对国内产业形成利好。政策上,、人工智能、民营经济、央企等是重点。具体来看以下三条线可持续关注:

(1)由超一线城市引领的人工智能领域。受大模型热潮提振,算力市场需求旺盛,计算机领域在上周上涨6.39%,仅次于传媒,领涨31个申万板块,市场关注度高。政策上,超一线城市先后发布关于人工智能产业的规划与方案,或对国内其他城市形成引领示范效应。国内企业同海外AI领域公司合作,对国内人工智能产业链来说形成双赢的局面。

(2)用电高峰期到来催化的电力设备、家电板块。随着气温身高,叠加618年中大促,短期内家电消费会进一步增长,空调销售市场迎来旺季。根据国资委数据,5月以来,南方区域用电负荷持续走高。5月22日,南方电网最高负荷今年首次突破2亿千瓦,578个国家级气象观测站刷新历史同期极值。据预测,今年5月南方五省区用电负荷、用电量同比将实现较大增长。因此电力需求同样在全国范围内都在大幅提升。而且国内经济仍处于恢复态势,电力供需整体呈现“紧平衡”状态。从而对相关板块比如电力检修、公用电力设备、火电等形成催化。

(3)苹果发布会带来的果链以及VR/MR的机会。近日苹果有望发布其第一款MR产品,手势交互、眼球追踪、光波导、可调透镜、硅基OLED为潜在新技术。其应用的大量前沿技术将加速产业链公司创新进程,引领新一轮消费电子产业浪潮,重新定义VR产品体验及使用场景,2023年有望成为VR/MR爆发元年。随着苹果MR的放量,其产业链核心标的有望充分受益。比如硬件(零组件、生产/检测设备、整机组装、光模块/光电器件类公司)、内容生态(数字人/虚拟现实游戏等应用开发公司)。

二

近期市场回顾

(一)A股市场

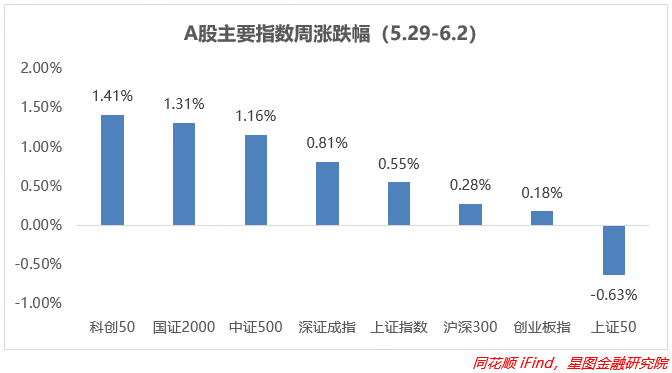

上周A股处于震荡市,不过底部已经确认,较前周表现超出预期。从量能上看也开始有所放量,稳定在9000亿上下,也符合之前的预期,调整已接近尾声。从技术角度看,上证指数当周三次探底,但是都有资金承接,多次在3190左右触底回升,并在最后一个交易收复年线。深证成指和创业板指同样走出底部,符合判断和预期,本周预计会延续上行趋势,但涨幅应该会收缩。北向资金在最后一个交易日大举反攻抄底,所以本周A股应该也会继续向上。当周继续轮动,缺乏主线,不过板块异动数量更多,行情有所扩散。人工智能、新能源继续活跃,所以成长风、微盘股占据优势,科创50、微盘股继续领涨,其余中大盘股涨幅在1%以下。

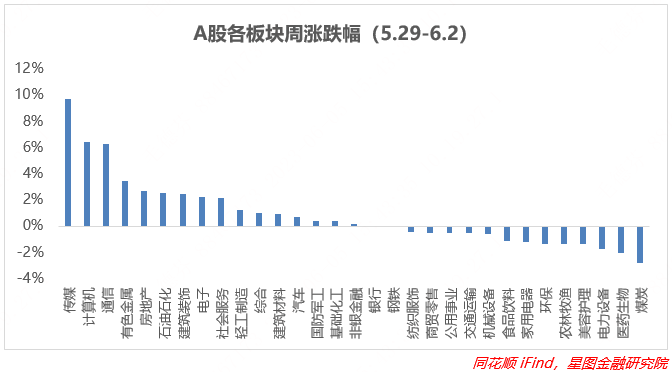

从板块来看,当周16个一级板块表现不错,环比前周整体情况大幅回暖,因此赚钱效应也变极好。涨幅靠前的聚集在TMT、有色、地产等领域。主要是科技行情持续,到地方政策不断,推动TMT持续走强。跌幅较大的则包括煤炭、医药生物,更多的是回调。更多数板块当周表现都要强于前周,仅8个板块续跌或者跌幅放大。整体来看,当周行情偏强。

(二)基金市场

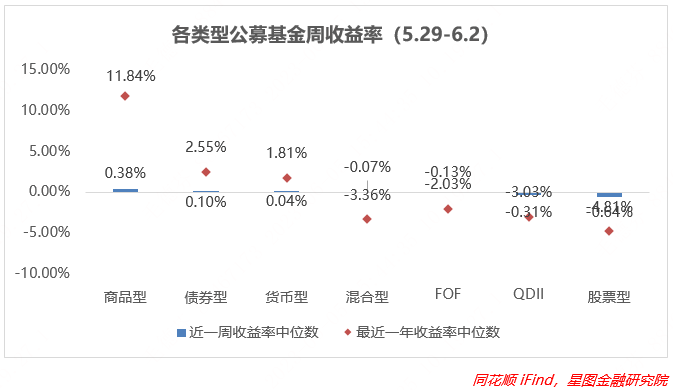

上周各大基金指数同样有所回暖,上涨基金类型增多(+2)。虽然美股表现不错,但是大宗期货尤其是原油创下新低,严重拖累QDII型基金。港股以及中小盘表现不错,因此深系基金指数涨幅靠前。上证指数处于震荡,所以关联基金表现靠后。债基、货基表现中等。

上周商品型基金周收益率中枢最高,不过仅为0.38%,环比+0.61pct,债券型基金靠0.10%的涨幅位居第二。在国内股市景气度仍位于底部的情况下,债基、货基表现依然突出。不过其余类型的基金周收益率中枢均在上行。从年收益率中枢来看,商品型基金环比改善幅度最大,股票型、QDII型表现较差。其余基金年收益率中枢变化不大。

三

市场资金动向

(一)A股市场

主力资金当周净买入88.06亿元。结束此前连续7周的净卖出,单周净买入规模创2个月以来最大。从申万一级行业来看,流入行业25个,近一周净流入900亿元,环比前周增加超过700亿。其中计算机净流入超过230亿元,传媒、电子净流入额超过100亿元;净流出上,交通运输、煤炭流出超10亿元。

北向资金周净买入50.21亿元,重新转为净买入。主要买入电子,净买超40亿元,计算机、通信净买入超过15亿元,净卖出上食饮、银行、非银金融超过35亿元。福斯特、大华股份、通富微电、大全能源、TCL科技等居净买额个股前列。

南向资金周内净卖出69.07亿港元,打断连续净买入记录。其中沪港通净卖出16.26亿港元,深港通净卖出52.81亿港元。腾讯控股、中国海洋石油、美团-W、药明生物、东方甄选等居净买额个股前列。

(二)基金市场

上周开放申购基金50只,涉及国投瑞银、大成、华泰柏瑞、易方达等24家基金公司。合计298亿元,增加约50亿元。周内申购基金包括33只主动权益型基金、3只指数型基金、9只债券型基金、5只FOF型基金。整体来看申购数量和规模呈小幅回暖。

四

市场温度

从近5年以来分位值来看,上周8大指数估值回撤多于修复。尤其是核心资产方面,在煤炭、电力设备的回调下沪深300、上证50估值分位继续下挫;科创50则在人工智能、新能源细分领域方面受益,估值大幅修复。当周外围风险缓释但国内宏观经济不及预期,因此A股的回升力度也不强,修复预期也并没有得到市场的认可。

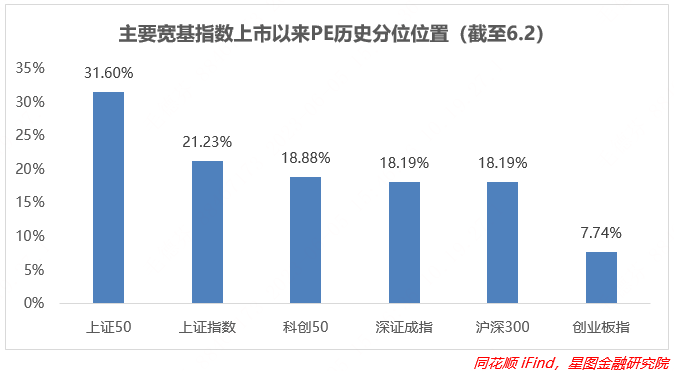

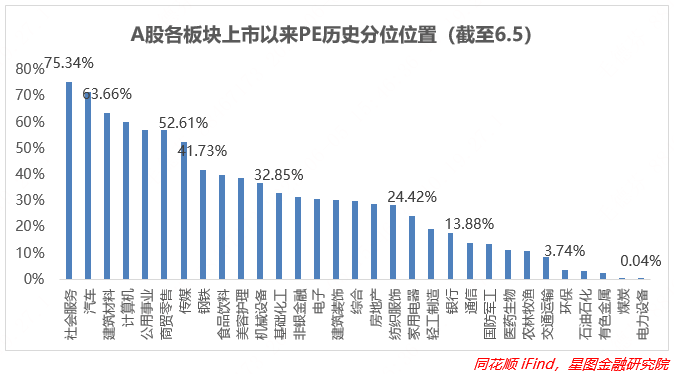

从上市以来板块分位值来看,截至6月5日收盘,19个板块估值上修,估值分位数平均上浮1.04pct,由跌转涨。计算机估值回升最大,环比+14pct,主要受AI带动,传媒、电子同样靠前;消费有所反弹,社服、家电、建筑装饰估值回升。板块估值中位数为综合(28.89%),中位值小幅回升。

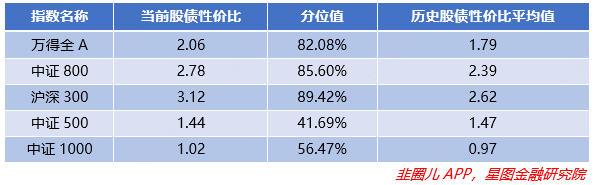

从3年股债性价比来看,截至6月2日,万得全A市盈率倒数与十年期国债(2.70%)的比值为2.06,环比持平,而历史均值为1.79,处于近3年的中性偏高位,历史分位值位置处于80.14%(即性价比高于80.14%的时间),环比-1.94pct。中证800、沪深300、中证500和中证1000的股债性价比历史分位值分别处于84.90%(环比-0.70pct)、88.87%(环比-0.55pct)、41.14%(环比-0.55pct)和55.91%(环比-0.56pct)。较上期来看,整体上A股性价比变动不大;现买入持有3年盈利概率为98.50%,微降;10Y国债利率环比-2BP;微盘股吸引力依旧不强。

【注:市场有风险,投资需谨慎。在任何情况下,本所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员雒佑,封面图来自壹图网。

公安备案号 51010802001128号

公安备案号 51010802001128号