-

深V反弹,金特估闪亮登场!

星图金融研究院 / 2023-05-16 08:41 发布

上周的四连阴不仅超出了大多数人的预期。满“3400减200”且其中夹杂着跳空低开,妥妥大面行情,前期涨幅基本抹平,全部白玩。而昨天的“深V”大涨相信又一次刷新三观,上证指数重回3300,创业板指大涨2%逼近2300,新能源和中字头强势反扑,资金荒有一点点缓解。

宏观上,国内通胀、社融数据都有所收缩,对于市场情绪也有压制效应。外围反而利好更多——美国通胀连续0次下降、欧洲经济数据及动作都符合预期,也算是没有“落井下石”。目前市场上更多的是对热点的炒作,短期看可以低位谨慎布局,长期看不建议盲目看多,操作上逢多要“应出进出”!

本文逻辑:

一、投资展望

二、近期市场回顾

三、市场资金动向

四、市场温度

一

投资展望

策略前瞻:见好就收,别谈格局!上周上证指数四连阴,板块方面也是面目全非。热炒板块暴涨后大幅分化,不过可以确定的是带路方向应该是高位震荡,在(18日-19日)落地之前的2天可以落袋为安。中特估、人工智能熄火后再度活跃。从成交量上看,连续多日的万亿成交量在511被破掉,而且缩量明显,可能意味着市场的热情度在长期“赚指数不赚个股”的情况下开始走冷。从另一方面来看,缩量调整并不是坏事,或许意味着多数投资者比较惜筹,也看好后市。而且北向资金连续7日买入,创下6周的新高,可见对A股后市的看多。还是那句话,在对的方向里踩准节奏,低吸富三代,追高毁一生。

技术角度:上证指数上周K线箱体上影线极长,向上突破的压力非常大,虽然创下年内新高,不过根据428当周及后续走势的经验,止跌信号还未出现。不过昨日下影线同样较长,根据近一年的经验来看,这种形态后续多会反弹,所以估计本周还会震荡。不过本周还应关注缺口位置的压力。深证成指表现同上证指数一致,但在上周后半周企稳,最终同创业板指形成共振,其中创业板筑底后向上反弹。但从周度和月度来看,两大指数依旧在创新低,均线都呈空头排列,不过创业板来到前期底部,昨日大幅反弹,预计大方向上也会扭转。总体上,上证大盘从2900上涨至3400后需要一段时间的休整消化,所以震荡是不可避免的,时间也会较长,这个阶段比较难熬,需要耐得住诱惑。

市场方向:周内国家统计局公布了众多金融数据,包括通胀、社融等,环比均有所回落。在政策指向上,依旧对央国企重点照顾,同时地方对信息技术以及传统产业的升级规划相继出台。具体来看以下两条线可持续可关注:

(1)出入境旅游恢复带动相关产业链,包括机场航运港口、酒店等。从数据上来看,出入境人员迎来客流高峰。比如今年“五一”假期,虹桥机场出入境人员超2.9万次,这是自3月26日,虹桥机场国际、港澳台航线复航以来,首次迎来出入境客流高峰。从全球范围内来看,世界旅行和旅游理事会预计今年全球旅游市场的规模将达到9.5万亿美元,GDP贡献度已接近2019年。但是随着我国对外交流的增加,我国新冠病毒主要流行株的构成受国际影响明显增大,与全球变异株步伐基本一致。而从管理上,为进一步保障便利中外出入境人员往来,促进服务对外开放,国家移民管理局自2023年5月15日起进一步调整优化出入境管理政策措施,全面恢复口岸快捷通关。进一步增强相关行业链的恢复力度。

(2)政策持续加码的央国企、包含“金特估”在内的中特估。从政策上看,周内先后举办“发现央企投资价值促进央企估值回归”业务交流会、科技部与国资委工作会商研究支持推动企业建设科技领军企业、国资委副主任翁杰明考察央企改革发展情况等等。强化了市场对国家在央国企方面的政策预期。此外上交所主办的“沪市金融业专题座谈会”将在明天召开,旨在促进金融业估值提升和高质量发展,“金特估”有望孵化和扩散。从增量资金上,股票私募仓位指数时隔16周再上80%大关,而其中不少私募都将仓位调至低估值的央国企而且国新央企股东回报ETF也于15日发行。此外在“一带一路”的加持下,双概念央国企包括基础设施、能源资源安全等相关的标的会成为年内市场追捧热点。”

二

近期市场回顾

(一)A股市场

上周A股先涨后大跌,整体上依然是普跌的行情。从量能上看打破了之前连续24个万亿交易日的成交,缩至不到9000亿,情绪可能在筑底,市场交投热情趋弱。上证指数首个交易日延续前周暴涨趋势,接连强势突破,次日即创年内新高,但行情急转直下,不过好在未破前低,依旧在震荡箱体内。深证成指则创下近4个月新低,水位来到年初。创业板指在510触底后有所转暖,所以在周内领涨不过整体上还在底部。北向资金在周内则大幅流入,创下近两个月的新高。周内中特估、带路活跃后走弱,所以上证50、沪深300、上证指数涨幅靠后。其余指数跌幅在1.5-2 %左右。

从板块来看,周内仅7个一级板块表现尚可,环比整体情况较前周更差,因此赚钱效应也更差。涨幅靠前的聚集在汽车、部分周期等领域。一方面是“中特估”概念的炒作,另一方面国家前期在汽车领域的发力效果有所显现。跌幅较大的则包括消费、TMT等,TMT领域依旧分化严重,资金有所撤出转向其他领域。多数板块周内表现都更要稍强于前周,17个板块实现回涨或者跌幅收窄。整体来看,周内行情偏弱。

(二)基金市场

上周各大基金指数同样比较弱,但是从跌幅上看有所收窄,表现同A股相大差不差。在A股普跌的情况下中证系股基和混基指数整体比较靠后。不过货基和债基表现较好,保持正涨幅,所以中证基金指数跌幅维持在1%以内。深系和上系基金指数跌幅位于中游。外围方面美股表现不错,所以QDII基金指数环比降幅大幅收窄。

上周基金收益率中债券型基金周收益率中枢最高,为0.15%,环比+0.04pct,在权益及商品市场都不景气的情况下,债券维持了较好的涨势,防御属性拉满。货币型基金紧随其后,但是环比前周收益率并无变化。海外原油、黄金周内震荡,所以商品型基金收益率变动不大,但相较于前周-2.68pct。股基、混基不出意外领跌。年收益率中枢上,QDII基金环比+3.47pct,变动最大;FOF、股基、混基降幅都在1%左右;其余类型的基金年收益率中枢变动不大。

三

市场资金动向

(一)A股市场

主力资金周内呈净卖出状态。当周净卖出909.17亿元。为连续第5周净卖出,当周净卖出较前周增加728.68亿元,单周净卖出规模创3周以来最大。从申万一级行业来看,流入行业19个,近一周净流入295亿元,环比前周大降334亿元。其中非银金融净流入超过100亿元,电力设备、汽车净流入额超过50亿元;净流出上,食品饮料流出超30亿元,建筑装饰、有色金属、石油化工净流出超过15亿元。

北向资金周净买入99.6亿元,环比前周大涨超100亿元。主要买入非银金融、银行、汽车、电力设备,净买超20亿元,计算机净卖出超过30亿元,家电净卖出超15亿元。宁德时代、建设银行、兴业银行、北方华创、潍柴动力等居净买额个股前列。

南向资金周内净买入40.81亿港元,连续净买入14周。其中沪港通净买入41.22亿港元,深港通净卖出0.42亿港元。腾讯控股、药明生物、中芯国际等居净买额个股前列。

(二)基金市场

上周开放申购基金58只,涉及博时、创金合信、华夏、嘉实等26家基金公司。合计208亿元,变动不大。周内申购基金包括19只主动权益型基金、12只指数型基金、8只债券型基金、8只FOF型基金、5只QDII型基金、3只货币型基金、3只固收+型基金。整体来看申购数量和规模小幅变动,不过投资者热情度还在底部。

四

市场温度

从近5年以来分位值来看,上周几大指数估值同样跌多涨少,分化严重。其中,核心资产方面仅有沪深300依靠中特估等权重股上涨少许,扭转之前的颓势;创业板指在后半周回暖也给给予了市场希望,估值分位回升0.49pct;科创50被市场抛弃的最严重,估值分位下挫7.46pct;其余指数估值分位小幅下滑。节后市场冲高回落,不及预期。

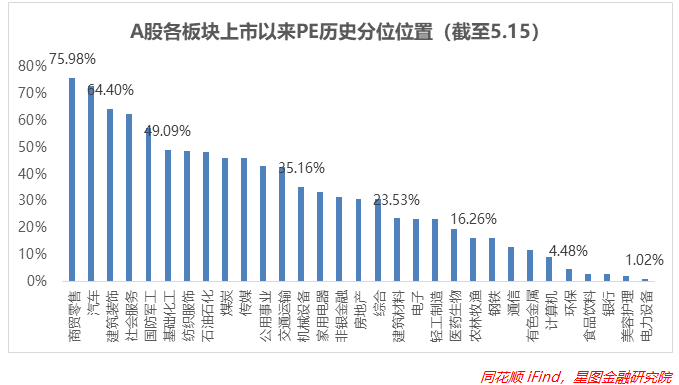

从上市以来板块分位值来看,截至5月15日收盘,15个板块估值上修,估值分位数平均下滑1.29pct,降幅有所收窄。煤炭估值回升最大,环比+44.37pct,主要受中特估的带动,石油石化、国防军工同样如此;消费、计算机领域下挫严重,美容护理、食饮、计算机估值分位数下滑超40pct。板块估值中位数为房地产(30.68%),中位值继续回落。

从3年股债性价比来看,截至5月12日,万得全A市盈率倒数与十年期国债(2.71%)的比值为2.04,环比+0.04,而历史均值为1.79,处于近3年的中性偏高位,历史分位值位置处于77.78%(即性价比高于77.78%的时间),环比+5.28pct。中证800、沪深300、中证500和中证1000的股债性价比历史分位值分别处于79.64%(环比+8.31pct)、84.75%(环比+6.73pct)、41.69%(环比+2.08pct)和57.16%(环比+0.55pct)。较上期来看,整体上以及各个风格的股票投资性价比再次回升,现买入持有3年盈利概率为98.58%,环比+15.86pct,可以说来到了绝对高位;10Y国债利率环比-2BP,性价比又一次下降;各个风格在指数级别的下跌下性价比都在回升,尤其是大盘股,进一步攀上高位。

【注:市场有风险,投资需谨慎。在任何情况下,本所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员雒佑。

公安备案号 51010802001128号

公安备案号 51010802001128号