-

权重逼空上涨AI低迷,沪指年内新高,指数牛!

股上九天

/ 2023-04-17 20:21 发布

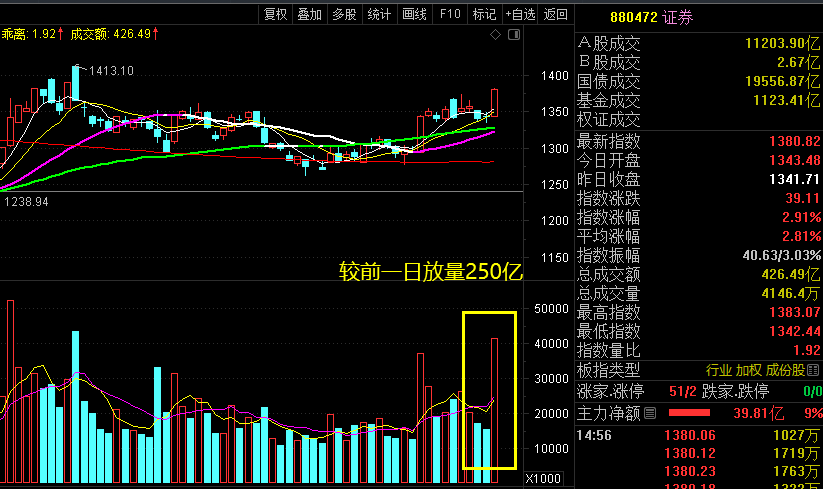

/ 2023-04-17 20:21 发布沪指放量中阳线创下了年内新高,短期呈现出相对强势的上攻形态。盘面看,收涨个股2682只,收跌个股2114只;今日共33股涨停,连板股总数2只,12股封板未遂,封板率为73%;沪深两市今日成交额11209亿,较上个交易日放量59亿,沪指成交金额创年内新高。 沪指直逼3400点,主升加速中,笔者周末文章也重点分析过,指数进入技术性牛市,但是这一轮的牛市有别以往的行情,指数牛,个股分化不平衡。在科技板块调整下,中字头权重以及券商成功接过了领涨大旗,并带动沪指创下了年内新高,市场呈现出良性轮动态势。在权重搭台成功帮助大盘向上突破的背景下,后续的赚钱效应或有望向题材方向扩散。 今日领涨板块:大金融、大基建、大消费 金融方向,银行、保险、证券都是放量突破走势,新一轮行情的启动点,而金融方向核心看证券板块,

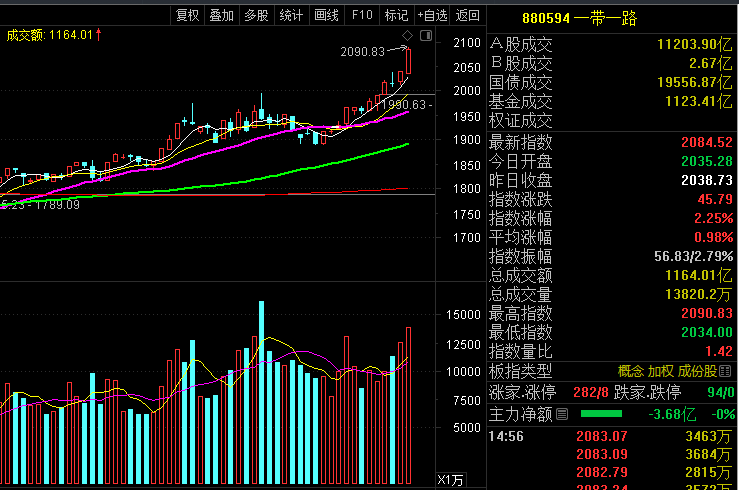

东北证券、中泰证券涨停,板块个股共振放量中阳突破,证券板块在近期持续活跃一方面受到业绩超预期,像上周五发布1季报的东北证券与中泰证券今日便双双涨停。而此外批露1季度业绩高增的东方证券同样保持强趋势的格局。另一方面,财富管理规模越来越大,券商未来吸引储蓄大转移接替房地产资金,同样会大大增厚券商业绩。老牌券商广发证券等,新入局的国泰君安2022年年报并入华安基金,一季报公布的中泰证券并入万家基金等。此外,目前成交额连续突破万亿,市场交投的持续活跃也将进一步推动了本轮证券行情。 笔者在4.3日也重点分析了,证券板块启动,而当时整个板块没有形成强的共振,核心是东方财富的大涨带动的,但是今日的突破则是板块群体效应,机构大资金开始干活了,短线可以关注证券板块机会,操作思路,稳健的方法布局证券ETF获取平均收益,激进的方法,博弈核心龙头东北证券1进2,后排可以关注中信证券、东方证券、中信建投、东方财富,波段机会,过程中可能会有震荡。 基建方向,中字头、一带一路板块主升加速,中工国际2连板,中铝国际、上海港湾、厦工股份、厦门港务涨停,铁科轨道逼近20CM涨停,中铁装配、中国海诚大涨超9%。消息上,上周,、外交部、商务部等与巴西、德国、土耳其、、乌兹别克斯坦、塞尔维亚等国家展开积极交流,其中中国巴西发布联合声明,中巴双方就加大在基础设施、能源建设领域投资,深化港口领域合作达成一致,我国建筑企业基础设施、新能源建设领域订单有望迎来进一步扩容。今年将是“一带一路”战略再次加码元年,政策大趋势明确;短期看,4月至年底将会密集有外国访华、重要国际以及重磅第三届“一带一路”高峰论坛等重磅催化,相关企业标志性大项目也有望集中落地,不仅驱动“一带一路”板块估值提升,同时有望推动龙头业绩实现高增长。 而中字头行情主要围绕中国特色估值的评估体系展开,中字头+低估值+数字经济,三大运营商、中字头基建股、三桶油等成为本轮央企估值重塑的主力。 一带一路板块指数进入主升,

今日是第一次加速,这一周该方向还会有反复,核心龙头中工国际,20cm重点关注中铁装配,中国石油也进入主升浪,日线有低吸机会可以参与,后排不补涨中国巨石、中国交建、徐工机械。 大消费板块一季报业绩预增股近期人气升温,家电股海信家电、长虹美菱、小熊电器涨停,服装股锦泓集团、食品饮料股道道全涨停。消息上,长虹美菱预告一季度净利润同比增19.4倍-25.2倍,海信家电一季度净利润预增100%-135%,小熊电器一季度净利润预增45%-65%;家电出口的恢复与增长也是一季度家电企业业绩增长的主要原因。据海关数据,3月份我国家电出口增速转正,出口数量同比增长22.62%达到3.21亿台,出口金额同比增长也达到11.90%。随着海外家电渠道经过22年的去库存和需求的逐步恢复,我国家电的出口需求有望逐步得到恢复。受国内国际市场双双回暖的影响,家电龙头企业将迎来估值修复空间。家电方向核心关注龙头海信家电、格力电器。美的集团。 短线主要围绕这三大方向抓机会,而前期活跃的人工智能、半导体芯片进入高位震荡,近期缩量明显,资金参与度低,短期进入大震荡,但中期趋势还是没有走坏,而近期资金主要流入到大基建,核心关注一带一路方向主升加速的机会;而低位的新能源赛道处于低位超跌反弹,资金才开始介入,短线难以走出持续性,但该方向低位具有安全边际。 预期明日基建方向还会有加速,加速后短线就会进入分化,雷同上周的传媒板块,强不过3天,所以操作上要把握节奏,当出现分歧时,要留意人工智能方向反弹的机会,市场就是板块轮动切换的局面。

公安备案号 51010802001128号

公安备案号 51010802001128号