-

新能源客车龙头000957中通客车基本面分析

圣骑士老刘

/ 2016-01-15 09:13 发布最近新能源汽车比较火,锂电池龙头002407多氟多最近几个交易日连续涨停,然而多氟多业务更杂一些,分析起来比较麻烦,新能源整车中比亚迪盘子太大,股性不活,还好有个电动客车股业绩也不错,就是000957中通客车,话说这只股票2014年初我还买过一点,后来换成了其他股票,今天股市收红,来分析一下...展开最近新能源汽车比较火,锂电池龙头002407多氟多最近几个交易日连续涨停,然而多氟多业务更杂一些,分析起来比较麻烦,新能源整车中比亚迪盘子太大,股性不活,还好有个电动客车股业绩也不错,就是000957中通客车,话说这只股票2014年初我还买过一点,后来换成了其他股票,今天股市收红,来分析一下中通客车的基本面,对新能源汽车行业和基本面分析感兴趣的可以看过来。

/ 2016-01-15 09:13 发布最近新能源汽车比较火,锂电池龙头002407多氟多最近几个交易日连续涨停,然而多氟多业务更杂一些,分析起来比较麻烦,新能源整车中比亚迪盘子太大,股性不活,还好有个电动客车股业绩也不错,就是000957中通客车,话说这只股票2014年初我还买过一点,后来换成了其他股票,今天股市收红,来分析一下...展开最近新能源汽车比较火,锂电池龙头002407多氟多最近几个交易日连续涨停,然而多氟多业务更杂一些,分析起来比较麻烦,新能源整车中比亚迪盘子太大,股性不活,还好有个电动客车股业绩也不错,就是000957中通客车,话说这只股票2014年初我还买过一点,后来换成了其他股票,今天股市收红,来分析一下中通客车的基本面,对新能源汽车行业和基本面分析感兴趣的可以看过来。

000957中通客车基本面分析

一、公司介绍:

1、行业类别:汽车制造业 细分行业:汽车整车

2、主营业务:客车、汽车底盘、挂车及专用配件的开发、制造、销售;工业生产资料的销售;技术咨询、服务;高新技术、信息产业投资;资格证书范围内自营进出口业务。

3、主要产品:客车、新能源客车

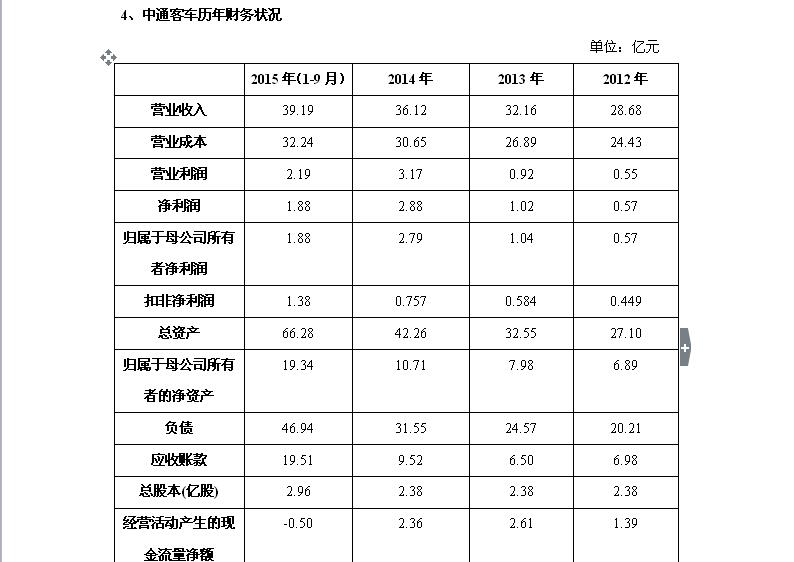

二、中通客车历年财务状况列表:

三、中通客车主营业务分析:

三、中通客车主营业务分析:

1、从营收及利润角度分析:

上市公司2012年-2015年9月营业收入同比均实现增长,增幅分别为2012年28.68亿、2013年12.13%,2014年12.31%,鉴于2014年上市公司处置新疆子公司下属房地产公司致使净利润增福较大,因此分析上市公司2012年-2015年9月扣非净利润增速分别为2012年0.449亿、2013年30.06%、2014年29.62%。上市公司2012年-2014年营收及扣非净利润均实现增长且增速稳定,预计2015年会大幅增长。

2、从资产负债角度分析:

上市公司2012年-2014年资产负债率一直维持在75%左右其中多为应收账款,,同行业金龙汽车资产负债率为75%左右,截至2015年三季度报告显示,上市公司应收账款较2014年全年翻了近1倍主要为本报告期销售收入增加应收账款相应增加以及新能源车辆补贴未到位影响。

3、从现金流量角度分析:

公司近三年期末现金及现金等价物余额均为正,且能够覆盖有息负债。

4、从行业角度分析:

中国客车统计信息网显示2012年六米以上客车销量同比增幅仅为4.8%,2013年客车信息网统计显示,行业销量比去年同期下滑0.61%,即自2013年起原有燃油汽车客车出现下滑,而上市公司客车销量同比增速也相应下降,分别为2012年13.4%、2013年0.16%、2014年6.3%,而公司的新能源汽车销量同比增加,且新能源客车产品入围国家财政补贴范围,上市公司2014年新能源客车销量1700辆左右。

5、上市公司子公司情况:

上市公司坚持自主技术创新,近三年未有通过收并购等方式吸收子公司,截至2015年半年报上市公司子公司分别为:

(1)、聊城中通轻型客车有限公司,主营业务轻型客车及专用配件的开发、制造、销售及技术服务;

(2)、山东通胜制冷设备有限公司,主营业务为汽车空调、船舶空调机其他制冷设备、汽车电子零部件的研发、生产、销售;

(3)、新疆中通客车有限公司,主营业务为客车生产、大修,汽车配件、机电产品销售;

(4)、山东聊城龙兴汽车附件有限公司,主营业务为汽车配件、汽车辅料、玻璃钢制品生产、销售。

公司2013年12月31日处置孙公司新疆中通房地产开发有限公司,致使上市公司2014年度非经常性损益大幅增高。

综上:看好公司新能源汽车市场,截至2015年3季报新能源汽车增速极快,在国家政策上的大力支持预计2016年会迎来更大的增长空间。

四、简单业绩测算:

2015年2015年9月11日收到一笔聊城市财政局向本公司转支付的8月份国家新能源汽车推广累计补贴款 2.564亿元;

2015年10月23日收到一笔聊城市财政局向本公司转支付的9月份国家新能源汽车推广累计补贴款1.6729亿元。

以上款项将直接冲减公司2015年已销售新能源客车形成的应收账款,对当期利润不产生直接影响,其余将根据后期新能源客车销售情况计入当期。

1、2015年业绩测算:

2016年1月12日上市公司公布2015年度业绩预告,2015年归属于上市公司股东净利润为3.4亿元至4.19亿元,总股本为2.96亿股,则每股收益为1.15元至1.42元,

PE=21.45/1.15=18.65倍至PE=21.45/1.42=15.11倍

2015年净利润增长率为21.86%-50.18%

以上涉及到2014年净利润均包含处置孙公司新疆中通房地产开发有限公司所得1.89亿元。

由上市公司历年财报知,2012年非经常性损益为0.13亿元、2013年为0.46亿元(主要原因为新能源汽车产业技术创新工程财政奖励按照施工进度转入当期损益金额为0.33亿元)去除政府对新能源的补贴后非经常性损益为0.13亿元、2014年为2.04亿元去除处置孙公司1.89亿元,则去除后非经常性损益为0.14亿元,因此预测2015年非经常性损益为0.14亿元

2015年扣非净利润为:3.4-0.14=3.26亿至4.19-0.14=4.05亿元,

2014年去除非经常性损益后净利润为0.76亿元,

2015年扣非净利润增长率为328.94%—432.89%

2、2016年业绩测算:

由于国家大力推广新能源客车,且 2015年下半年开始新能源汽车迎来爆发式增长,假设2016年增速为30%(新能源汽车行业复合增长率为40%,且截至2015年半年报公司累计销售新能源客车数量位居行业第二位,2012年-2014年扣非净利润增速为30%),则中通客车2016年净利润为3.26*1.3—4.05*1.3=4.238亿元—5.265亿元,每股收益为4.238/2.96=1.43元—5.265/2.96=1.7787元。

五、简单估值:

假设中通客车2016年扣非净利润增长30%,每股收益为1.43元—1.7787元。给予2016年15—20倍PE则合理股价为1.43*15—1.7787*20=21.45元—35.57元。

中通客车走势图:

风险提示:本文及水晶球发布的所有文字均不能作为投资依据,据此投资,风险自负。

@水晶球小编

公安备案号 51010802001128号

公安备案号 51010802001128号