-

重视地产链的布局机会!

薛洪言

/ 2023-02-27 07:42 发布

/ 2023-02-27 07:42 发布经过前期估值修复式上涨后,在强预期和弱现实的拉扯下,地产链近2个月出现了明显的滞胀震荡行情,涨不上去,也没跌下来多少。 市场在等待什么呢? 一边用窄幅震荡消化“强预期”,一边等待“弱现实”复苏回暖。一旦地产开工和销售数据出现持续性好转,地产链有望迎来新一轮上涨行情。

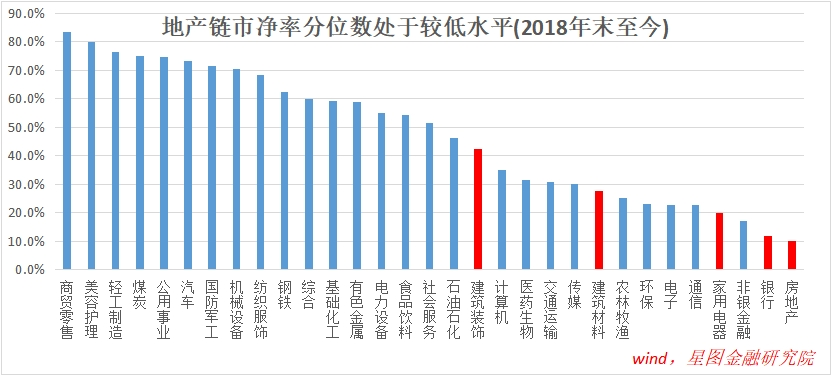

近期,地产销售已出现了回暖迹象。 统计局数据显示,2023年1月,全国70个城市新建商品住宅价格指数环比涨幅为0.0%,自2022年2月以来首次止跌。具体来看,一线城市商品住宅销售价格环比转涨、二三线城市环比降势趋缓。据贝壳数据,2月前两周重点50城二手房日均成交量较1月同期增长约90%,显示二手房消费需求出现明显改善。另有统计显示,2023年初至2月16日,12城二手房日成交累计同比增长2.8%,已现拐点,39城新房商品房日成交累计同比下降18.2%,降幅收窄。 不同口径、不同来源的数据均佐证了地产销售已有回暖迹象。 对于这波回暖,市场中仍有分歧。部分人认为,这是地产短周期走向复苏的信号,好戏还在后面;也有些人认为,年初小阳春不过是疫情三年积压需求的集中释放,可持续性存疑,不必太过乐观。 但无论哪种解读,地产销售的确在回暖,这是好消息而非坏消息。 当前,市场倾向于用中长期人口数量下行论证短期房价难以企稳,用长期逻辑论证短期问题常常会得出错误的结论。 现阶段,鉴于地产长周期下行压力,开启新一轮房价上涨周期的难度较大,但让房价企稳、刺激刚性和改善性住房需求释放却在政策的发力边界内。对房住不炒的坚持与促进房价企稳的政策出台并不冲突,所以,没有必要看到“房住不炒”就悲观,也没必要因为房价没能快速上涨而缺乏信心。 站在当下看全年,地产行业最坏的时候明显已经过去,未来无论是弱复苏还是强复苏,对市场信心而言都是拐点已现。对一个被市场抛弃了三年的大板块而言,投资者应高度重视趋势性拐点对应的投资机会。 1、地产链存在预期差。经过几个月的震荡和地产销售的回暖,地产链的投资特征已从“强预期、弱现实”过渡至“弱预期、弱现实”,并蕴含着强现实的期权。一旦“弱现实”继续向“强现实”演绎,“弱预期、强现实”的预期差对应的就是新一轮上涨行情。 当前,地产链的市净率分位仍处于较低位置,在行业相对比较中排名靠后,包含了相对悲观的市场预期。短期看,相关板块的震荡调整也已持续近2个月的时间,无论是调整的时间还是空间,均已基本到位。后续无论基本面还是政策面的边际好转,均会成为推动新一轮上涨的催化剂。

基本面的销售回暖已经开始,市场仍在观望和等待回暖信号的持续性。只要地产销售回暖持续到3月份,新一轮资金驱动的抢跑行情就有望展开。既便本轮地产销售回暖没能持续,投资者还可以期待政策端发力。 临近两会召开,稳增长仍是政策主线。从已经闭幕的地方两会来看,多数省份将稳增长放在全年各项工作之首,并将投资和消费视作稳增长的主要抓手。地产链同时带动投资和消费,稳地产仍将是稳增长的重要前提。因此,若本轮地产销售回暖不具有可持续性,新一轮稳地产政策将大概率出台,同样可以在预期层面驱动新一轮行情的展开。 2、大盘风格来看,今年大概率是价值大年。受外需回落和地产长周期下行影响,2023年经济大概率属于弱复苏。一般来说,弱复苏环境利好成长板块表现,一方面,弱复苏下,金融地产建筑及上游资源等板块基本面只是温和向上,没有强刺激,缺乏强表现;另一方面,弱复苏下,货币环境偏宽松,利于成长板块表现。 但2023年的情况有所不同,一方面,价值板块普遍具有困境反转逻辑,即便是基本面温和复苏,叠加困境反转下的估值修复,戴维斯双击下的股价涨幅亦不容小觑;另一方面,成长板块经历了两年的结构性牛市,估值普遍处于相对高位,且部分行业持续的高景气带来了产能大幅扩产、恶化了竞争格局,可能会压制估值提升。 另外,受海外顽固高通胀和中美利差倒挂等影响,2023年国内的货币宽松包含着较强的“边际收紧”预期,即一旦国内经济复苏企稳,货币政策就有较大的概率转向防通胀,这种“边际收紧”预期也会压制成长板块的估值提升。 所以,虽然通常情况下弱复苏环境更有利于成长板块表现,但2023年有可能不一样,价值占优的概率更高。地产链也是典型的价值风格,价值风格占优环境更有利于地产链的表现。 最后小结一下,无论从调整时间还是空间上看,地产链继续向下的空间有限,同时,基本面和政策面的催化剂正越来越近,新一轮行情一触即发,在风险收益上具有明显的不对称性,投资者应重视当下地产链的布局机会。 【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号