-

数字化与国产化共振,打开国资云成长空间

机构研报精选 / 2023-01-04 11:00 发布

核心观点

地产政策加码,看好疫情后复苏标的。我们认为随着房地产预期修复,此前直接或间接受制于地产景气度的信息化厂商将显著受益,建议关注海康威视、大华股份、广联达、捷顺科技、石基信息、盈建科、品茗科技等。

数字化与国产化共振,国资云有望快速发展。1)国有企业数字化大势所趋,“上云用云”势在必行:政策层面持续大力扶持,国有企业数字化转型加速。网络安全事件频发,数据安全成为重点监管领域。云计算为企业数字化转型提供强有力的基础支撑,“上云用云”势在必行。2)国资云符合国产化、安全要求,产业加速推进:国资云是由国有企业建设和运营,且专门服务于国有企业的云平台,为保障国有数据资产安全提供了基础,目前各地方政府纷纷开始部署地方国资云平台,未来国资云市场有望持续高速增长,2025年中国国资云市场规模约146亿元。3)建议关注:深桑达、太极股份、宝信软件、中科曙光、电科数字、浪潮信息和美利云等。 风险提示:政策落地不及预期风险,国资云下游支出不及预期,新冠疫情扰动风险。

正文内容

01

地产政策加码,看好疫情后复苏标的

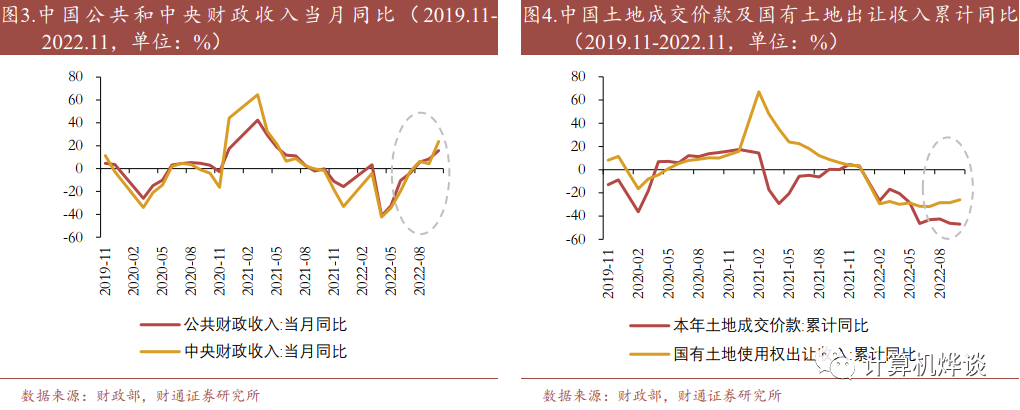

地产政策加码,看好后复苏相关标的。今年以来G端预算吃紧导致的信息化支出受限,一直是压制计算机板块业绩和估值的关键因素之一。近期,我们既看到了“防控二十条”对防疫政策的优化,又看到了地产“第二支箭”支持民企发债融资以及“金融十六条”对保交付底线的再次确认,市场对地产硬着陆的尾部风险大幅释放,对经济复苏的预期持续增强。从财政部近期公布的数据可见,我国公共与财政收入同比大幅上行。财政收入高增长背后虽有一定去年低基数因素导致,但其中10月土地使用权出让收入同比降幅已从9月的26.4%缩窄至25.9%,且土地成交价款同比降幅也趋于触底稳定。我们认为随着房地产预期修复,此前直接或间接受制于地产景气度的信息化厂商将显著受益,建议关注海康威视、大华股份、广联达、捷顺科技、石基信息、盈建科、品茗科技等。

02

把数字化与国产化共振,国资云有望快速发展

2.1.国有企业数字化大势所趋,“上云用云”势在必行

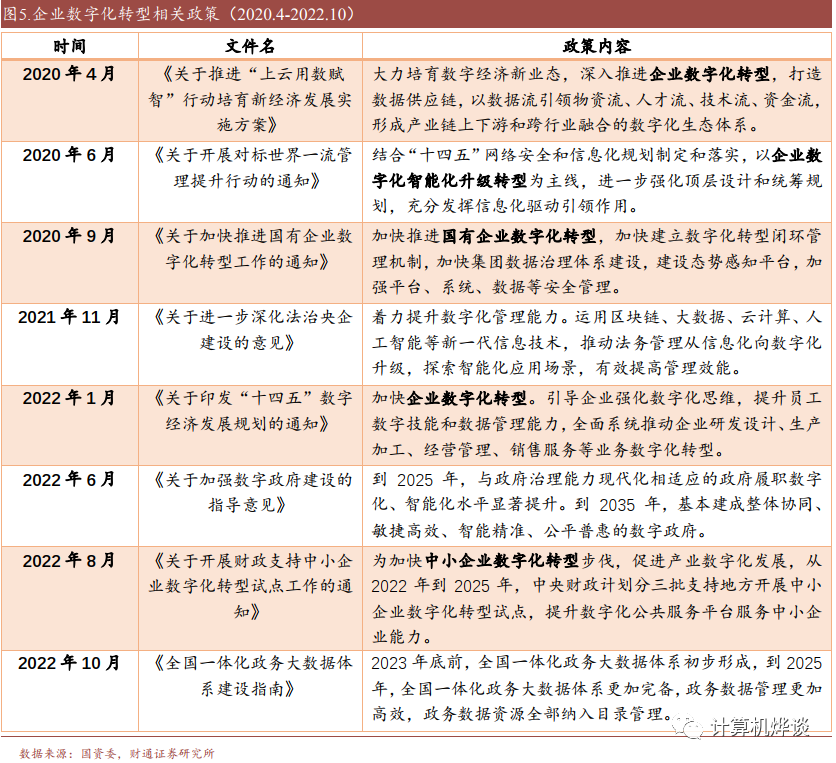

政策大力扶持,国有企业数字化转型加速。国资委加快部署推进国有企业数字化转型。2020年9月,国资委发布《关于加快推进国有企业数字化转型工作的通知》提出国有企业需加快推进基础数字平台、加强数据安全管理等数字化转型工作,开启了国有企业数字化转型的新篇章。

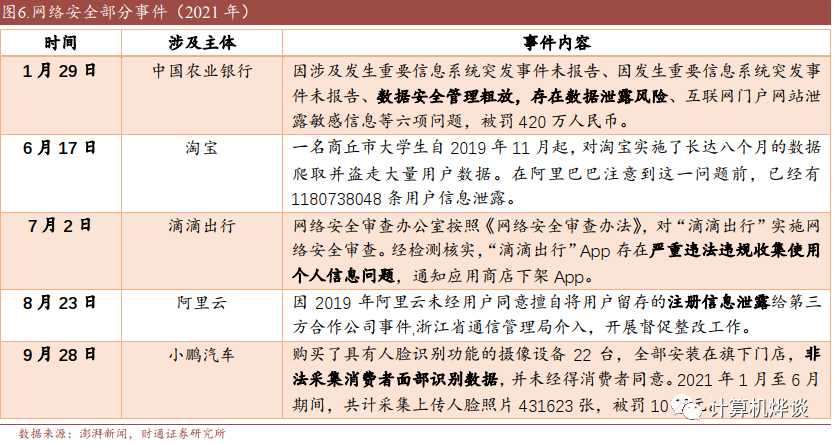

网络安全事件频发,数据安全成为重点监管领域。云平台数据安全隐患颇为严重,数据安全已从对个人和企业的影响逐步延伸到产业和国家。2021年1月,银监会开出2021年第一张罚单,中国农业银行因数据安全隐患等问题被罚450万。2021年6月,淘宝近12亿条用户数据遭泄露。同年7月,滴滴出行经审查核实,存在严重违法收集使用个人信息问题,其APP被要求下架。

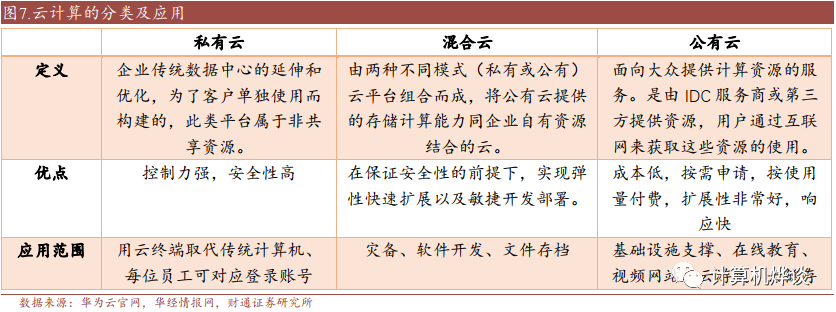

云计算为企业数字化转型提供强有力的基础支撑。云计算按照商业模式的不同,可分为公有云、私有云和混合云三类,这三种模式构成了云基础设施构建和消费的基础。国资云是服务于一个地方国资企业的专属云或私有云,助力管控国企数据,保障国企数字化转型。

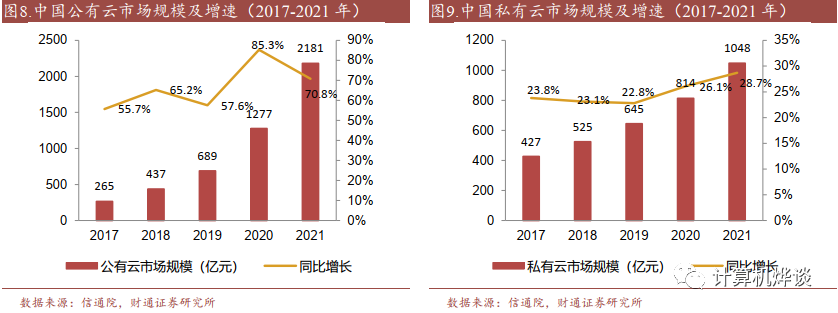

我国云计算市场高速增长。截至2021年,我国云计算市场规模达到3299亿元,较2020年增长54.4%。其中,公有云市场规模达到2181亿元,同比增长70.8%,私有云市场规模首次突破千亿大关,达到1048亿元,同比增长28.7%。

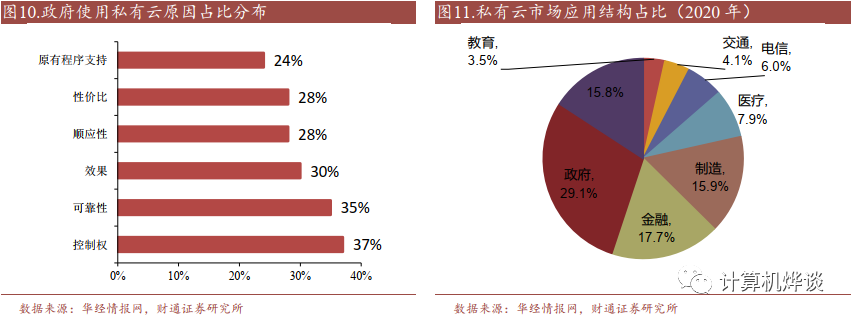

私有云按照使用领域可分为政务云、金融云、工业云等。由于私有云安全性高,政府和金融行业更加偏好于使用私有云。2020年,政府和金融在私有云市场中综合占比达46.8%。

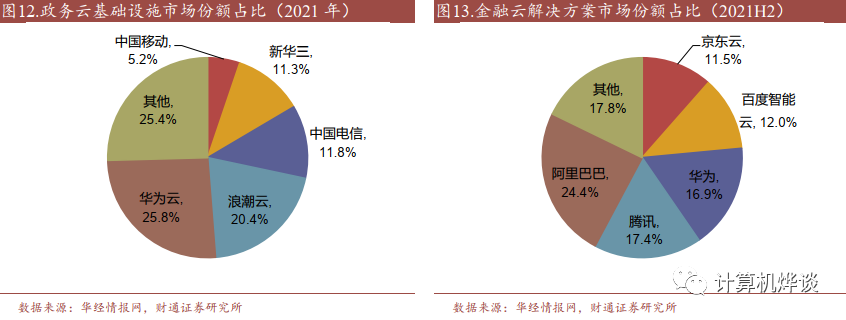

传统IT基础设施厂商华为云占据政务云、金融云市场主导地位。其原因在于传统IT厂商的IT运维能力强,更易于过渡到专属云。2021年,华为云和浪潮云在政务云基础设施市场中分别占比25.8%和20.4%。

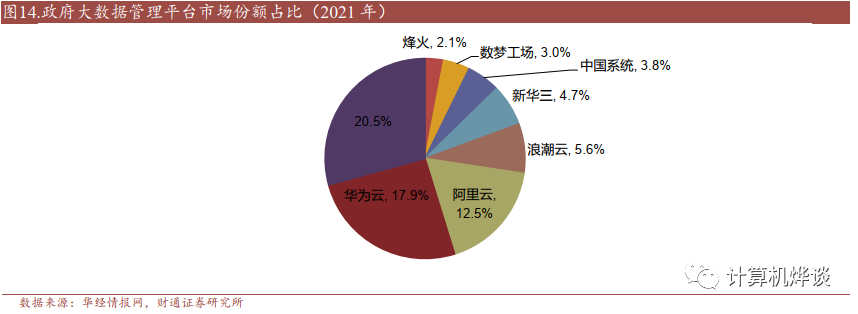

在政府大数据领域,华为云同样占据主导地位。2021年,华为云、阿里云和浪潮云在政府大数据管理平台市场中分别占比17.9%、12.5%和5.6%,整体市场参与者较多。

2.2.国资云符合国产化、安全要求,产业加速推进

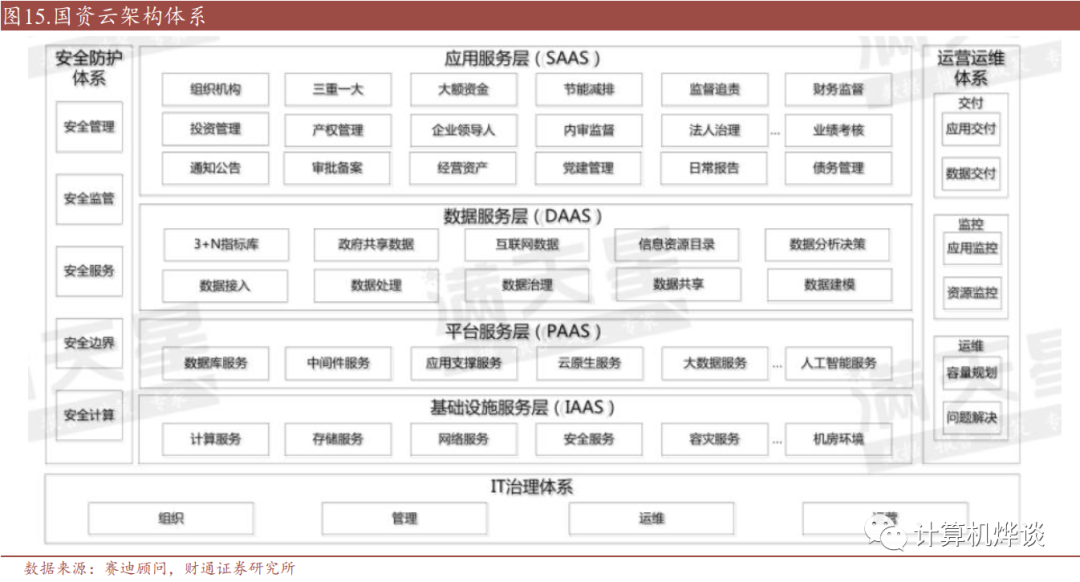

国资云是由国有企业建设和运营,且专门服务于国有企业的云平台。其本质是从第三方托管的公有云(无论国企还是民企)转向自主安全的专属云,提供国资监管、国企管理和数字化运营等服务,覆盖包括 IaaS (基础设施即服务)、PaaS(平台即服务)、DaaS(数据即服务)和 SaaS(应用即服务)在内的综合云服务。为了保障国有数据资产安全和推进国有企业数字化转型,国资云一般由两种类型的云平台组成,一是由地方国资委带头投资、设立、运营的综合性国资云平台,二是由国企自行建设或改造、满足一定安全条件,且与综合性国资云平台实现信息互联互通的私有云平台。

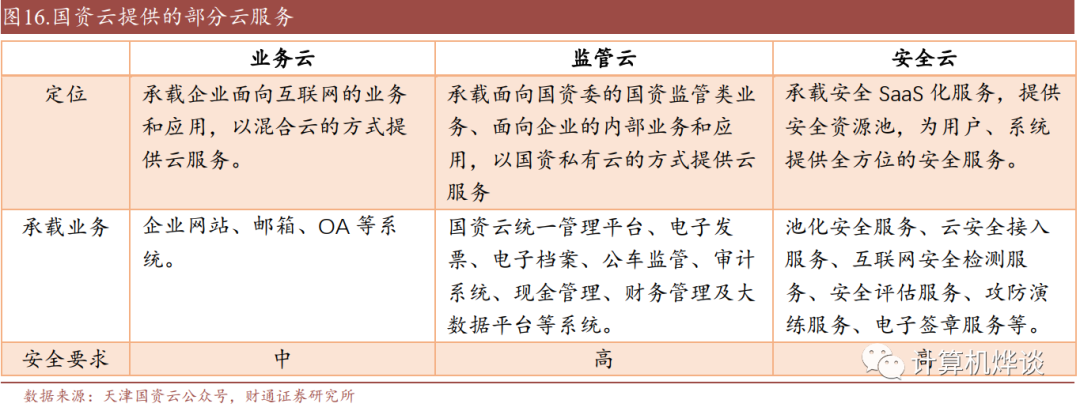

国资云是国资专属行业云,以混合云为主。国资云将现有云资源进行整合,形成了国资监管云、安全云、业务云、数据云等混合云平台,满足等保三级要求,支持网络安全设备冗余部署、万兆汇聚千兆到端,采用三大厂商的异构安全设备,端到端保证系统安全。

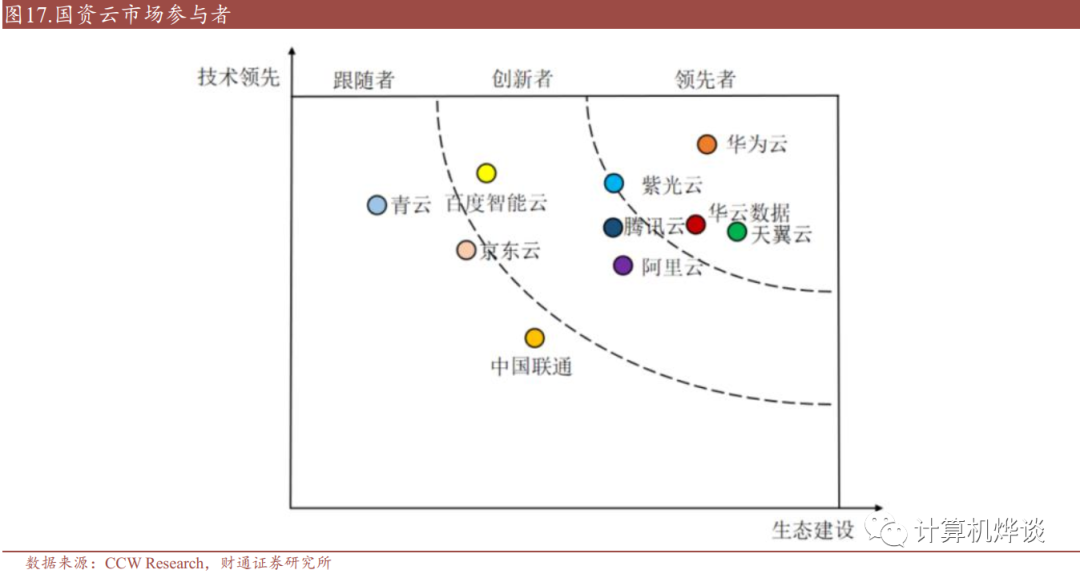

华为云、天翼云、华云数据等厂商处于国资云领军地位。国资云市场参与者主要为IT基础设施厂商、公有云IaaS厂商、电信运营商、私/专有云厂商这四类厂商,其中,阿里云、腾讯云属于公有云IaaS厂商,主要从应用出发向下适配基础设施资源,作为IT基础设施厂商的紫光云、华为云则基于基础设施向上搭建应用服务。

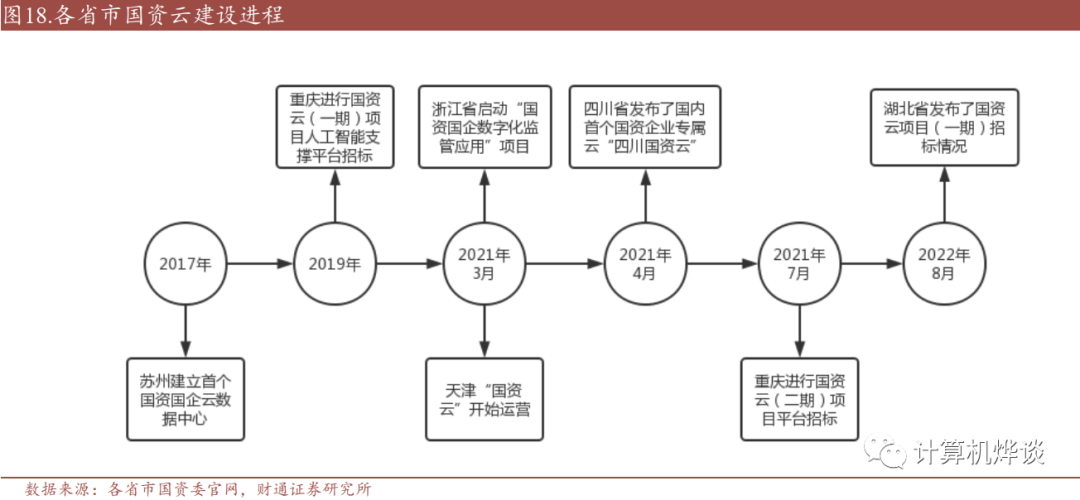

各地方政府纷纷开始部署地方国资云平台。2021年3月,天津“国资云”开始运行,3家国资企业入驻。同月,浙江国资委启动“国资国企数字化监管应用”项目,该项目建设内容中的云基础设施,即为“国资云”,同时该平台建设采用了完全国产化的信创服务器,是全国首批“全国产化”的行业云平台。2021年4月,四川省正式发布“国资云”,是国内首个国资企业专属云,面向省内国企提供安全可靠的专属云服。2021年7月,重庆市国资云平台(二期)业务平台建设项目斥资1400余万元,打造国资监管统一数据共享中心。2022年8月,湖北省投资项目在线审批监管平台发布《湖北省国资云项目(一期)情况公示》。

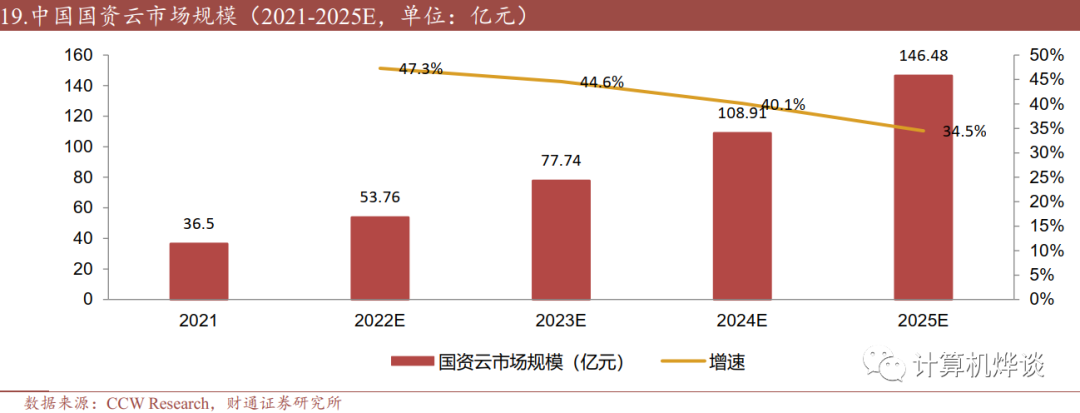

国资云市场持续高速增长。根据CCW Research,2021年中国国资云市场规模已达到36.5亿元。未来4年中国国资云市场将保持快速增长的势头,年均复合增长率将达41.53%,预计到2025年中国国资云市场规模约146.48亿元。从天津、四川等省市国资云平台的建设方式来看,国有企业云平台建设更加偏好于私有云的技术路线,由此未来将重新划分国内云计算市场,私有云市场规模有望进一步提升。

2.3.国资云主要厂商介绍

2.3.1 深桑达A

稀缺的中国电子PKS生态支持。桑达实业股份有限公司(简称“深桑达A”)成立于1993年9月,同年10月上市,是中国电子信息产业集团有限公司旗下重要的二级企业。公司承担云计算及存储、数据创新、数字政府与行业数字化服务、高科技产业工程服务等四项主责主业,构建以中国电子PKS(P是飞腾芯片、K是麒麟操作系统、S是安全)自主计算体系为依托、以云计算及存储为核心的高安全数字基础设施,提供数据安全、数据要素、数据产业一体化的数据创新产品和服务,向上协同生态共建数字政府与行业数字化服务的应用场景,进一步做强高科技产业工程服务,形成了数字与信息服务、产业服务两大业务布局。

2.3.2 太极股份

中电科旗下的稀缺国资云资产。太极计算机股份有限公司(简称“太极股份”)是国内电子政务、智慧城市和关键行业信息化的领先企业,1987年由中国电子科技集团公司第十五研究所发起设立,于2010年上市。公司主营业务为面向政务、公共安全、企业等行业提供信息系统建设和云计算、大数据等相关服务,涵盖信息基础设施、业务应用、数据运营、网络信息安全等综合信息技术服务,主要业务包括:云服务、网络安全与自主可控、智慧应用与服务和系统集成服务。

2.3.3 宝信软件

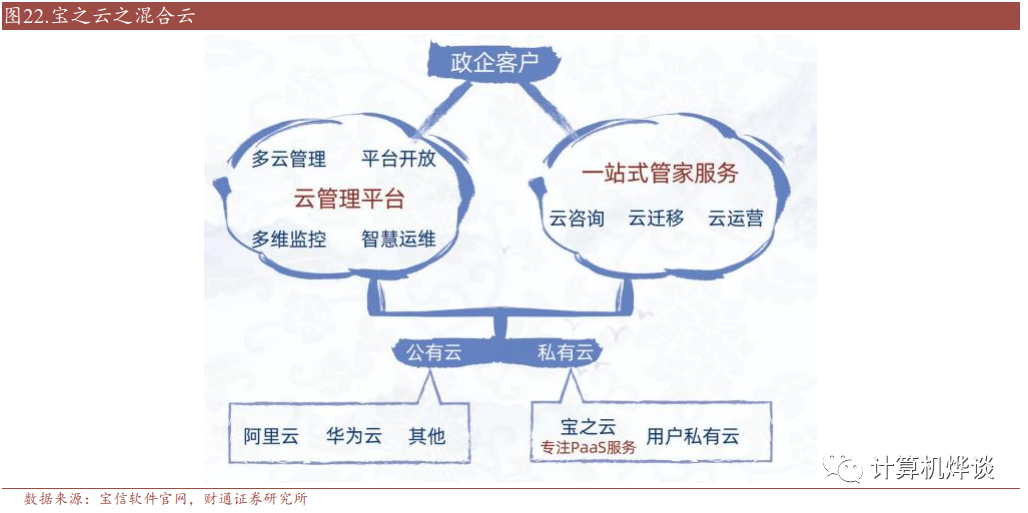

工业领域的上海国资云平台。上海宝信软件股份有限公司(简称“宝信软件”)系宝钢股份控股的上市软件企业,依托钢铁及先进材料业雄厚产业基础和丰富应用场景,以信息高科技和资本为驱动,提供以钢铁业为代表的流程型行业数字化智慧化综合解决方案。宝信软件结合工业软件技术底蕴与行业知识推出自研的工业互联网平台,全面提供工业互联网、数据中心、大数据、云计算、人工智能、5G、工业机器人等相关产品和服务,致力于推动形成数据驱动、软件定义、平台支撑、服务增值、智能主导的新型制造体系。

2.3.4 中科曙光

曙光信息产业股份有限公司(简称“中科曙光”)作为我国核心信息基础设施领军企业,为中国及全球用户提供创新、高效、可靠的IT产品、解决方案及服务,于2014年上市。公司主要从事高端计算机、存储、云计算、安全产品的研发及制造,同时大力发展数字基础设施建设、人工智能等业务。

2.3.5 电科数字

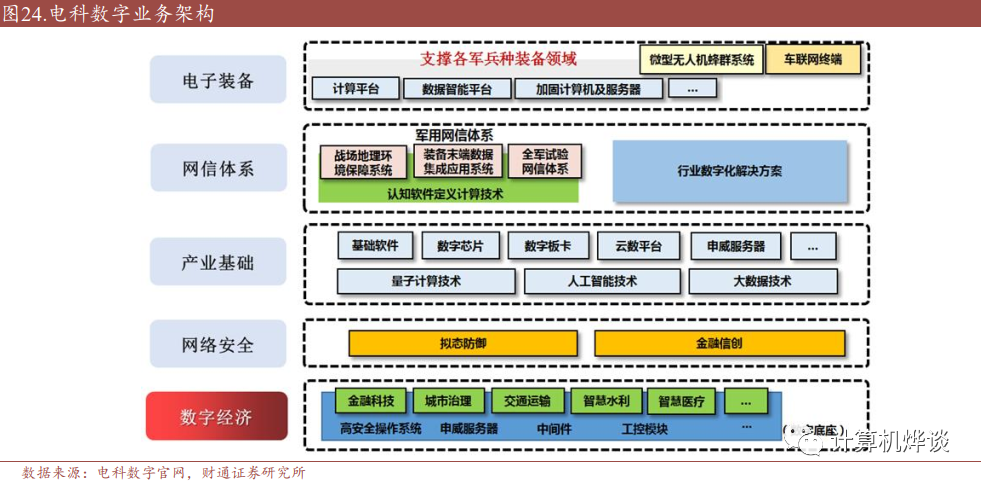

中电科数字科技(集团)有限公司(简称“电科数字”)是中国电子科技集团有限公司旗下二级成员单位,围绕“军工电子主力军、网信事业国家队、国家战略科技力量”三大定位,充分融入集团公司“四大板块”业务体系。公司是国内领先的行业数字化解决方案提供商,主要面向金融、政府和公共服务等重点行业客户,提供业务数字化、应用上云、数据运营、业务智能等产品和解决方案,打造从云到端的总体解决方案供给能力,主营业务包括行业数字化和数字新基建两大业务板块。

2.3.6 浪潮信息

浪潮信息是全球领先的IT基础架构产品、方案及服务提供商,业务覆盖计算、存储、网络三大关键领域,提供云计算、大数据、人工智能、边缘计算等在内的全方位数字化解决方案,已为全球一百二十多个国家和地区提供IT产品和服务。目前已形成具有自主知识产权、涵盖高中低端各类型服务器的云计算Iaas层系列产品。同时,公司在服务器、AI计算、开放计算领域处于全球领先地位。

2.3.7 美利云

中冶美利云产业投资股份有限公司(简称“美利云”)隶属于中国诚通控股集团有限公司,于1998年上市。2016年公司开始涉足云计算产业,在中卫投资建设了数据中心项目,包括8栋IDC数据中心机房,可容纳19,200个机柜,20万台服务器。同时,公司以打造绿色产业链为发展目标,2018年建成了50MWp光伏电站,实现了云、光、纸的产业联动和多元化发展的布局。公司数据中心业务主要为机柜出租、网络接入及机柜运行维护等服务。根据客户规模和需求的不同,将业务分为数据中心定制、分模块定制、批量机柜服务。以数据中心定制、分模块定制服务为主,批量机柜服务为辅。【财通计算机】

公安备案号 51010802001128号

公安备案号 51010802001128号