-

【新股必读】耐科装备上市值得申购吗及中签盈利预测

大铭法度 / 2022-10-28 01:28 发布

安徽耐科装备科技股份有限公司,简称:耐科装备(代码:688419)

发行人主要从事应用于塑料挤出成型及半导体封装领域的智能制造装备的研发、生产和销售,为客户提供定制化的智能制造装备及系统解决方案,主要产品为塑料挤出成型模具、挤出成型装置及下游设备、半导体封装设备及模具,其中,半导体封装设备产品主要为半导体全自动塑料封装设备、半导体全自动切筋成型设备以及半导体手动塑封压机。

公司凭借独到的设计理念、成熟的工艺技术、过硬的产品质量、丰富的调试经验和完善的售后服务,已成功将塑料挤出成型模具、挤出成型装置及下游设备远销全球 40 多个国家,服务于德国 Profine GmbH、德国 Aluplast GmbH、美国 Eastern Wholesale Fence LLC、德国 Rehau Group、比利时 Deceuninck NV等众多全球塑料门窗著名品牌,出口规模连续多年位居我国同类产品首位7;

将半导体封装设备及模具销往全球前十的半导体封测企业中的通富微电(002156)、华天科技(002185)、长电科技(600584),以及无锡强茂电子、晶导微等多个国内半导体行业知名企业,是为数不多的半导体全自动塑料封装设备及模具国产品牌供应商之一。

1.主要服务和产品情况

公司主要产品为应用于塑料挤出成型及半导体封装领域的智能制造装备,具体为塑料挤出成型模具、挤出成型装置及下游设备、半导体封装设备及模具,其中,半导体封装设备产品主要为半导体全自动塑料封装设备、半导体全自动切筋成型设备以及半导体手动塑封压机。

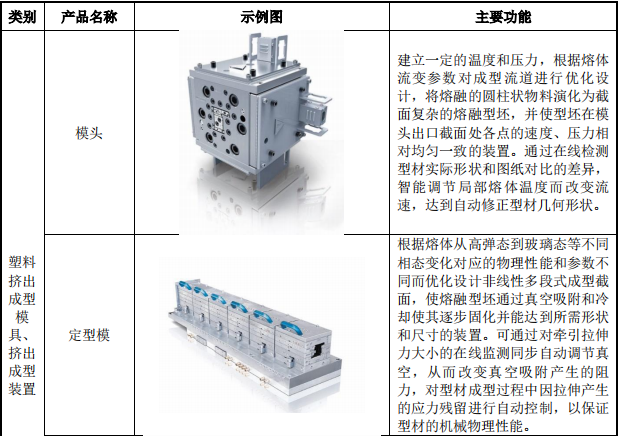

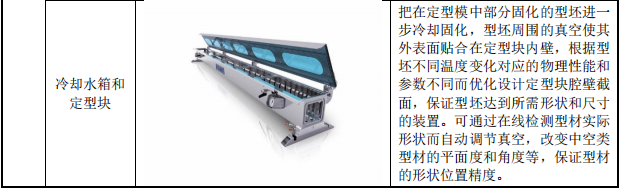

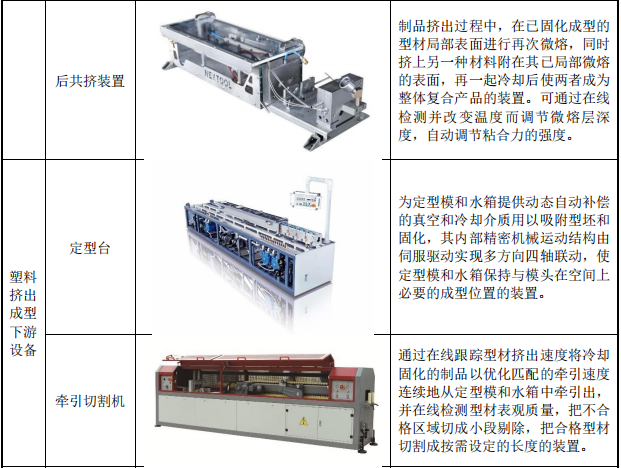

1)、塑料挤出成型模具、挤出成型装置及下游设备

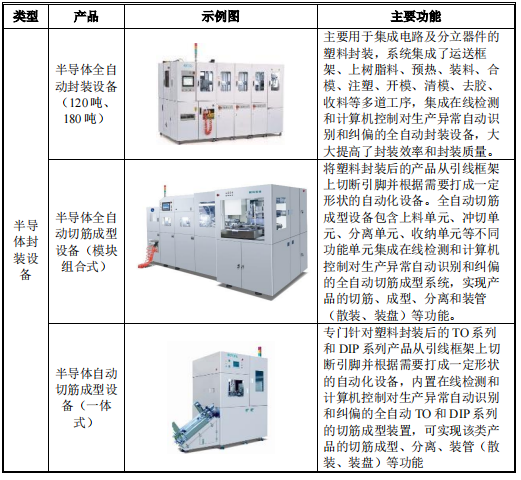

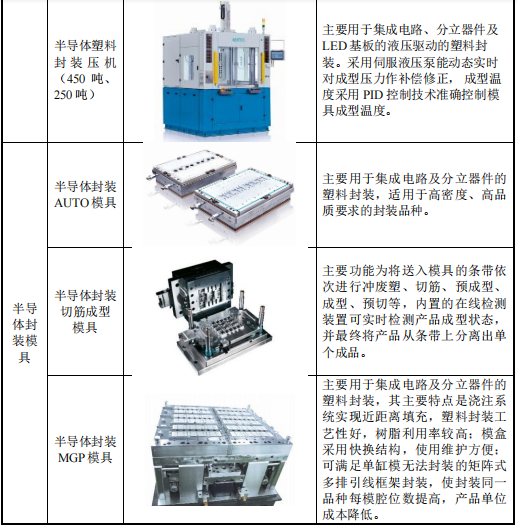

2)、半导体封装设备及模具

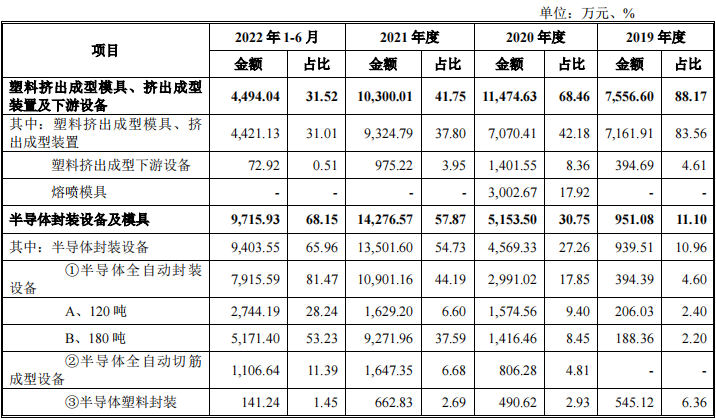

报告期内,发行人主营业务收入构成情况如下:

2.行业的发展情况和未来发展趋势

1)、塑料挤出成型行业发展情况和趋势

①塑料挤出成型装备向大壁厚多腔室、高精度、高效率、低能耗方向发展

②塑料挤出成型装备须提升对新型复合材料的共挤技术

③塑料挤出成型装备智能化程度将继续提高

2)、半导体封装行业近年的发展情况和未来发展趋势

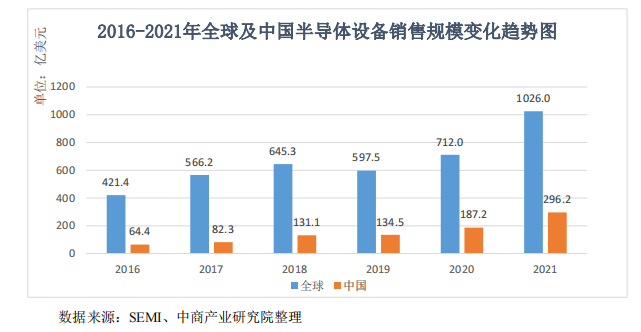

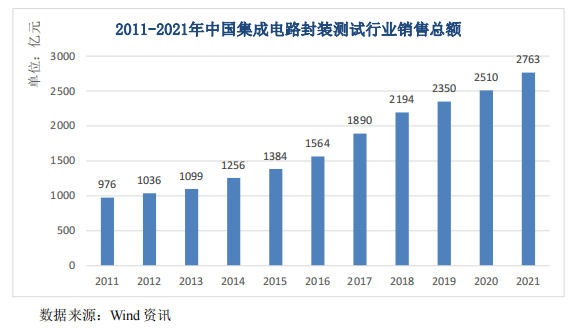

根据 SEMI 统计,2020 年,我国大陆地区首次成为全球最大的半导体设备市场,销售额增长 39%,达到 187.2 亿美元。根据 SEMI 发布的《全球半导体设备市场统计报告》,2021 年我国大陆地区半导体设备销售额相较 2020 年增长 58%,达到 296.2 亿美元,再度成为全球最大的半导体设备市场。

近十年来我国集成电路封装测试行业销售总额保持增长,2011-2021 年复合增长率 10.97%,增速高于同期全球水平。据前瞻产业研究院预测,到 2026 年我国大陆封测市场规模将达到 4,429 亿元。

3.同行业可比公司

(1)文一科技(600520)

文一科技成立于 2000 年,位于安徽省铜陵市。文一科技是半导体塑料封装设备和精密零部件制造商,业务涉及建筑、光电、模具生产等相关领域,产品主要包括挤出模具及设备、塑料封装模具和设备、LED 产品及节能环保建材等,同时为用户提供精密零件加工等服务。

(2)Greiner Extrusion

Greiner Extrusion 成立于 1977 年,总部位于奥地利。Greiner Extrusion 是全球领先的挤出生产线、挤出装备供应商,其在欧洲、美洲和亚洲设有多个分支机构,专业提供各类完整的挤出解决方案和产品,行业内全球市场占有率领先。

(3)TOWA(6392.T)

TOWA 成立于 1979 年,总部位于日本。TOWA 主要从事半导体精密模具、半导体制造设备、精细塑料成型件及激光加工设备的制造及销售,以及产品的售后服务等。

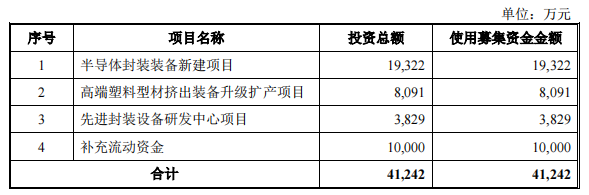

4.募集资金用途

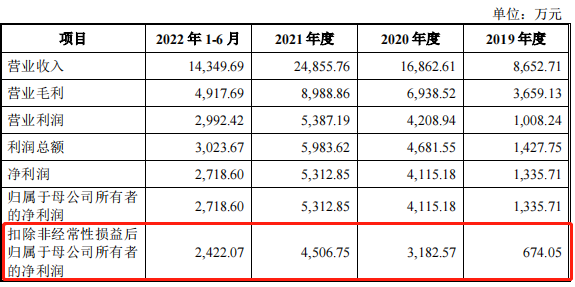

5.财务分析

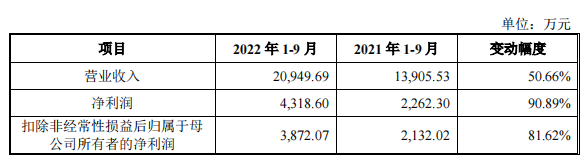

2022 年 1-9 月业绩预计情况

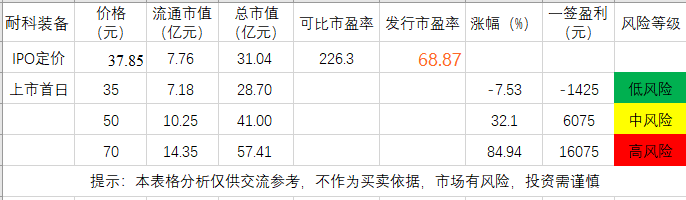

6.IPO估值

本次发行价格 37.85 元/股对应的市盈率为:

68.87 倍(每股收益按照 2021 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算)。

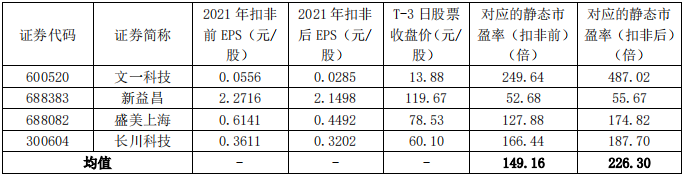

截至 2022 年 10 月 24 日(T-3 日),主营业务与发行人相近的可比上市公司市盈率水平具体情况如下:

本次发行价格37.85元/股对应的发行人2021年扣除非经常性损益前后孰低的摊薄后市盈率为 68.87 倍,高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,低于同行业可比公司静态市盈率平均水平

点评:发行人的IPO估值市盈率倍数稍偏高,目前行业增速仍较高,按今年业绩增速来算,估值40倍不到,因此我认为发行人破发风险较小。

7.申购建议及盈利预测

结论:康耐科装备(代码:688419)IPO上市估值稍高,性价比较高,有比较小概率的破发风险,建议谨慎申购,我选择申购。

预计一签获利:0.6万左右

公安备案号 51010802001128号

公安备案号 51010802001128号