-

【招商通信】威胜信息(688100.SH):回购方案彰显信心,用于股权激励利好公司长期发展

机构研报精选 / 2022-10-13 10:40 发布

1 事件

公司10月12日晚发布《关于以集中竞价交易方式回购公司股份方案的公告》等公告,公司拟在未来12个月内用15,000-30,000万元自有资金,以不超过30元/股的价格回购股份,并在未来适宜时机全部用于股权激励。 2

招商观点 1、首次发布回购方案,彰显对公司发展的信心和对公司价值的认可

公司10月12日晚发布《关于以集中竞价交易方式回购公司股份方案的公告》等公告,公司拟在未来12个月内用15,000-30,000万元自有资金,以不超过30元/股的价格回购股份,并在未来适宜时机全部用于股权激励。按本次回购股份价格上限30元/股进行测算,预计回购股份数量为500-1,000万股,占公司总股本的比例1-2%。

公司控股股东威胜集团已于2022年4-8月完成增持公司股份近500万股,而本次方案是公司上市以来首次发布的回购方案,我们认为公司本次发布回购方案充分彰显了公司管理层对行业前景和公司未来发展的坚定信心,以及对公司长期投资价值的高度认可。

2、回购股份用于首次股权激励计划,有望充分调动员工的积极性

根据公司公告,本次回购的股份拟在未来适宜时机全部用于股权激励,并在股份回购结果暨股份变动公告日后三年内予以转让。公司此前除员工持股平台计划外并未实施过股权激励计划,我们预计本次回购的股份将用于公司首次股权激励计划。

我们认为,股权激励计划将有利于进一步完善公司长效激励机制,吸引和留住优秀人才,充分调动公司员工的积极性,有效地将股东利益、公司利益和核心团队个人利益结合在一起,使各方共同关注和促进公司健康可持续发展,提高核心团队在管理、研发和业务拓展的表现,夯实公司长远发展的基础。

我们预计,公司股权激励计划的主要激励对象是核心技术研发人员,这将有助于提升团队凝聚力、研发能力和公司核心竞争力,有利于促进公司长期、健康、可持续发展。

3、乘新型电力系统建设之东风,技术创新能力获市场认可

数字技术驱动新型电力系统建设,强化计量技术规范对电力领域的支撑。2022年7月23日,国网发布《新型电力系统数字技术支撑体系白皮书》,据白皮书介绍,新型电力系统数字技术支撑体系分为“三区四层”,即生产控制大区、管理信息大区和互联网大区“三区”以及数据的采、传、存、用“四层”。旨在强化共建共享共用,融合数字系统计算分析,提升电网可观、可测、可调、可控能力。国家电网坚持专业引领,强化计量技术规范对电力领域的支撑,进一步发挥电网在海量计量数据使用、高电压大电流计量、光伏等新能源并网计量、电动汽车充电计量、碳计量等计量技术方面的优势,针对新型电力系统建设、碳达峰碳中和、智能制造、数字中国等多项国家战略,提供计量方法、溯源手段、器具实现、质量保证等多层次、多环节的研究与实践,促进计量技术规范在不断吸纳新技术、新方法的同时,支撑新型电力系统建设需要。

威胜信息深耕电力物联网行业多年,进入科创板创新力30强。公司聚焦配用电环节,可提供感知、网络、应用的全套成熟解决方案。公司在电力行业耕耘多年,主要面向两大电网客户提供配用电侧智能化产品,产品主要包括电监测终端、通信网关、通信模块及管理系统,贯穿物联网感知层、网络层与应用层,在国网、南网供应商体系中位列第一梯队。公司芯片一体化布局,子公司珠海中慧自研通信芯片(HPLC/HPLC+HRF)、数字计量芯片等,具备较强的市场竞争力。

夯实国内市场的固有优势,持续发力海外市场拓展。国内国际业务持续双增长,2022H1国内收入8.2亿元,同比增长5%;国际收入1.23亿元,同比增长83.6%,抓住了疫情后国际市场复苏的机会。公司不断提升以 AMI 解决方案形成综合能源集成服务的核心能力,在一带一路国家已经占据一定市场优势,尤其是成功推动电水气行业全面进入一带一路国家的建设及运营服务,其中智慧水务业务快速发展,持续获得海外客户批量订单;同时 AMI(先进量测架构)由稳健布局向高速增长发展,在多个国家市场也收获了较为积极的纵向全贯通的应用。

4、投资建议

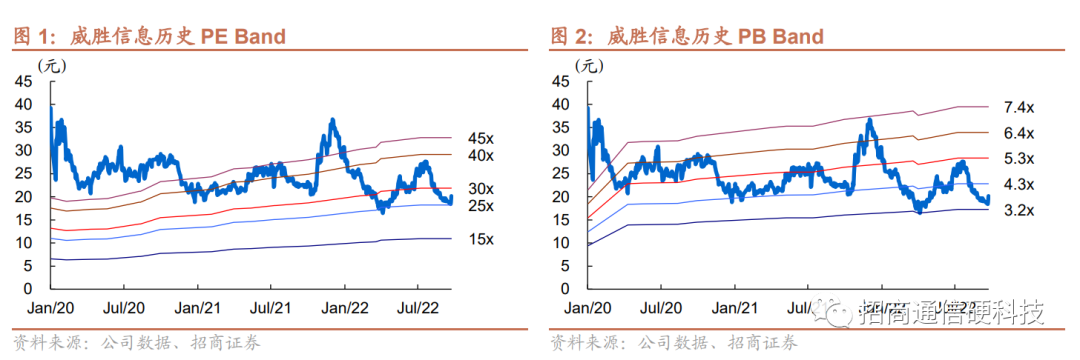

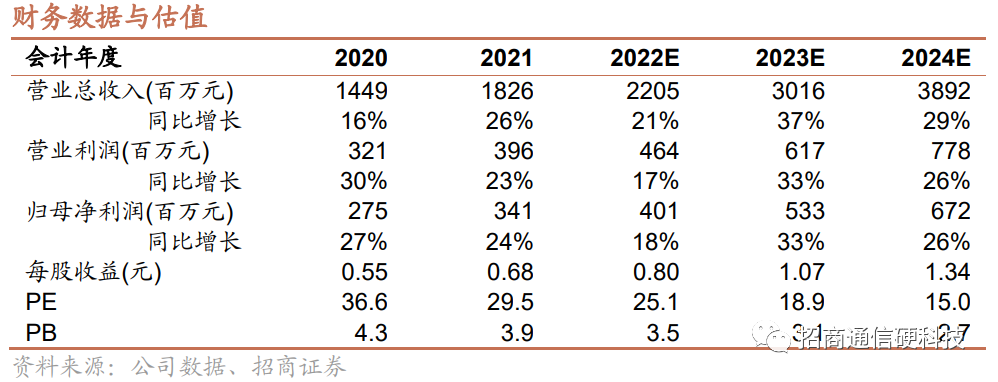

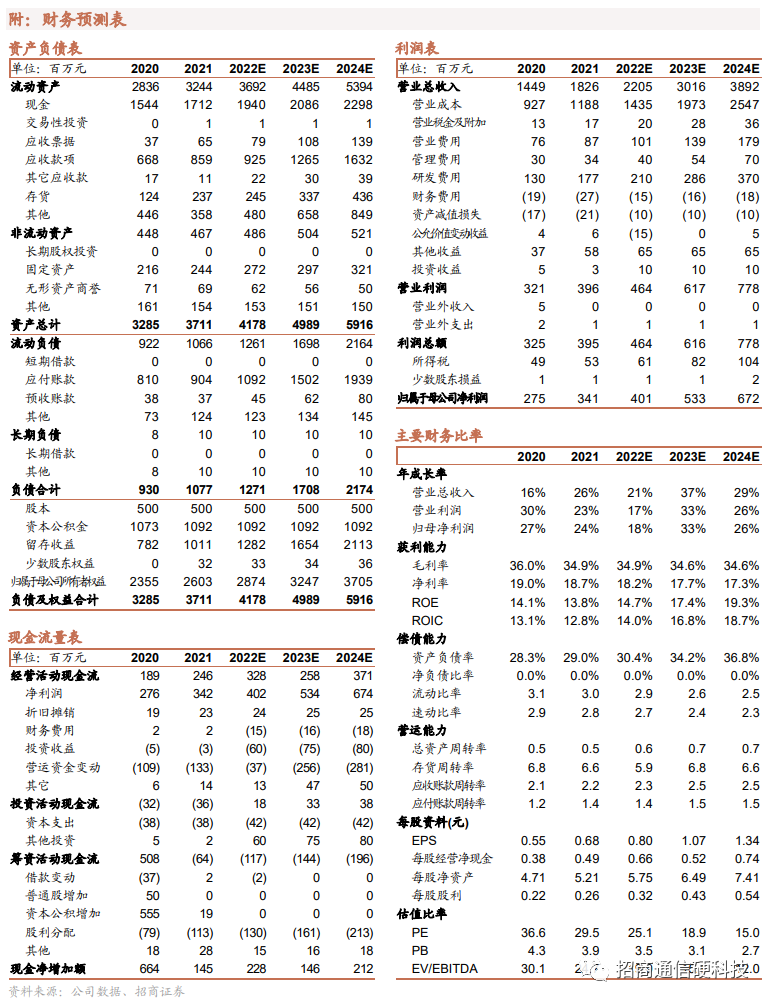

公司是我国智慧能源事业的领航者,随着我国电力物联网建设的加速推进,公司收入有望保持稳定较快增长。目前海外订单充足,预计随着疫情逐步得到控制,公司海外业务也将迅速恢复,成为驱动公司成长的第二辆马车。此外,公司以智慧电网为基础,逐步延伸至智慧水务、智慧消防、智慧燃气等智慧城市能源管理应用领域,收入来源逐步多元化。我们对公司的后续发展充满坚定信心,预计2022-2024年公司归母净利润分别为4.01亿元/5.33亿元/6.72亿元,对应增速分别为18%/33%/26%,对应PE分别25.1X/18.9X/15.0X,维持“强烈推荐”投资评级。

风险提示:上游缺货情况持续、市场拓展不及预期、市场竞争加剧。

公安备案号 51010802001128号

公安备案号 51010802001128号