-

越是困难时刻,越要理解什么是经济周期

价值投机小学生

/ 2022-08-27 09:46 发布

/ 2022-08-27 09:46 发布万物皆有周期

, , 。 受各种因素影响

, 。 究其原因

, , 。 只经历过繁荣

, 。 , , 。 我们正在经历一轮真正的冬天

。 而越是在这种时候

, , 。 今天的文章

, 《 》 、 · 特维德最新著作《 》 , “ 经济周期” 。 一

实践中的经济周期

每个人都需要了解经济周期

, · 特维德的看法。 经济周期按照驱动因素不同可以分成三种类型

: 1

) ; 2

) ; 3

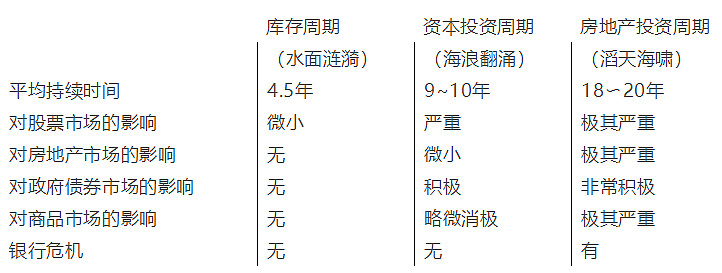

) 。 。 库存周期

第一类经济周期是库存周期

, 。 , 、 , 。 当经济加速增长时

, ; 而当经济陷入停滞时, “ 番茄酱效应” 就像其他周期性变动的因素一样。 , 。 资本投资周期

第二类经济周期是资本投资周期

, , , 。 , , “ 番茄酱效应” 资本投资周期的变动相当大, 。 房地产投资周期

第三类经济周期是与房地产市场相关的周期

, 。 首先

, 。 , , , 。 , , , 、 。 , , “ 番茄酱效应” 也更强。 更为重要的是

, , , 。 , , 。 金融危机会引发更广泛的危机

。 , 。 , 。 , 。 这就是三种类型的周期

。 , 、 , ( ) 。 表1

:

二

经济的变动是否可以预测

? 也许你会认为

, , , 。 , “ 三体问题” 计算三个不同物体( 、 ) 。 。 , “ 不可能完成的任务” 吗? 锁相

但奇怪的是

, 。 “ 锁相” 的现象, : 一些初始相关的进程被锁定在彼此的节奏中, 。 例如在爵士乐演奏中

, , , 。 , , , 、 。 在音乐会上

, , 。 , , , 。 l. 经济的节奏

回到对三类经济周期的讨论

。 , 。 , ( ) , ( ) 。 无论如何

, 。 。 表2三种经济周期的节奏

换句话说

, ( ) ; 在每两次比较严重的衰退中, ( ) , 。 。 我应该补充说明一下

, , “ 康德拉季耶夫周期” 。 , , , 。 《 〉 》 , , 。 经济复苏的主题

在两次经济危机之间

, , , 。 , 。 , 。 重要的是要意识到

, 。 , , 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 。 我个人的

“ 核心主题” 是20世纪90年代的互联网、 , 。 然而

, , , 。 这一切始于2001年1月

《 》 : 分析师对多个股市的平均预期市盈率( ) 。 , 。 , , ( ) 。 。 , 。 , , 。 毋庸置疑

, ( ) ( ) 。 , 。 , , , 。 , 。 , 。 转向的时机

说到时机

, , 。 “ 领先指标” 最先转向的领先指标被称为“ 早期领先指标” 包括货币供应、 、 。 预测经济周期本身就称得上一门科学

。 , , 。 。 , 。 然后

, 。 , , 。 , , 。 请注意这里的先后顺序

: 先是股票市场, 。 , , , 。 三

股市是晴雨表

, 正如前文所述

, 。 , , 。 , 。 。 试想一下

, , , 。 , 。 “ 你在忙什么呢? ” 你不解地问, “ 难道你看不出来今天不是游泳的好日子吗? 看看温度计吧, ! ” “ 是的。 ” 你的搭档回答, “ 可你看过晴雨表了吗? 高压天气即将到来, , , 。 , 。 ” 再来看看这些经验数据

: 平均而言

, 。 平均而言

, 。 因此

, , 。 你可能会感到好奇

, ? 首先

, 。 , ( ) , 。 , , 。 , 。 回到故事中的狗尾巴上

。 。 , 。 , 。 股市在低谷时的反转往往会更迅速

, , 。 关键性规则

以下是我总结的市场变化中一些最重要的规则

: 1. 平均而言

, , 。 2. 领先指标通常在经济见顶前6~8个月开始下滑

, 。 3. 正如前面提到的

, , , 。 4. 在房地产周期下跌的尾声

, 。 。 四

投资资产

、 那么

, ? 这条尾巴到底是怎样摆动的? I909年

, , 《 》 。 我在I986年读过这本书

。 , , 。 , 。 他的一个观点是

, , , : 1)银行短期利率上升

2)长期利率上升(债券价格下跌)

3)股票价格下跌

4)大宗商品价格下跌

5)房地产价格下跌

6)银行短期利率下降

7)长期利率下降(债券价格上涨)

8)股票价格上涨

9)商品价格上涨

I0)房地产价格上涨

这种趋势变动与库存周期无关

, , , 。 如果把一个完整周期划分为

“ 垃圾时间” 和“ 黄金时间” 两个阶段, : 垃圾时间

1)银行利率上升

2)债券价格下跌

3)股票价格下跌

4)大宗商品价格下跌

5)房地产价格下跌

黄金时间

6)银行利率下降

7)债券价格上涨

8)股票价格上涨

9)大宗商品价格上涨

10)房地产价格上涨

这里需要做一些重要的补充说明

。 。 , , , 。 正如前文所述

, , 。 现在

, : 垃圾时间

1)银行利率上升

2)债券价格下跌

3)房地产价格下跌

4)股票价格下跌

5)大宗商品价格下跌

黄金时间

6)银行利率下降

7)债券价格上涨

8)股票价格上涨

9)大宗商品价格上涨

10)房地产价格上涨

现在

, : 第一种是根据领先指标进行操作; 第二种是依据典型的经济周期进行预测(主要是借助10年规则); 第三种是上面提到的基于市场状况循环往复的“ 垃圾与黄金” 模型。 毋庸置疑

, , , , 。 朱熹在

《 · 学三》 : “ 举一而三反, , , , , 。 ” 经济学也是如此

。 , , ,

公安备案号 51010802001128号

公安备案号 51010802001128号