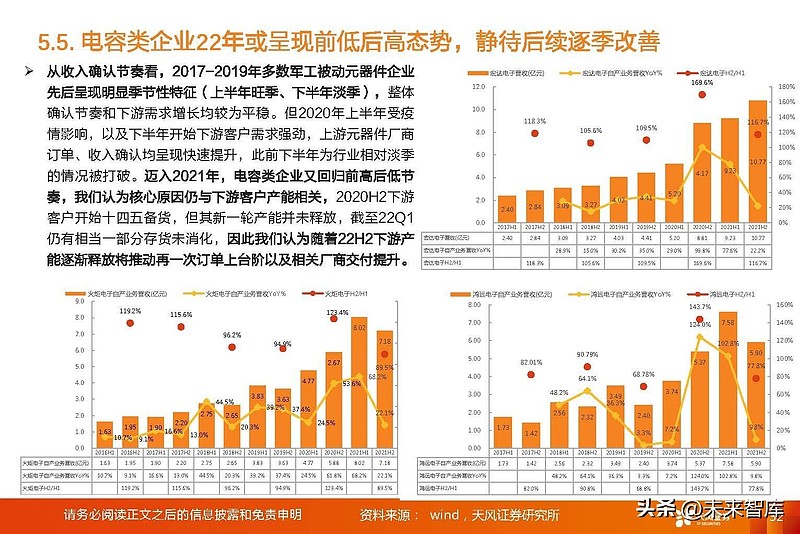

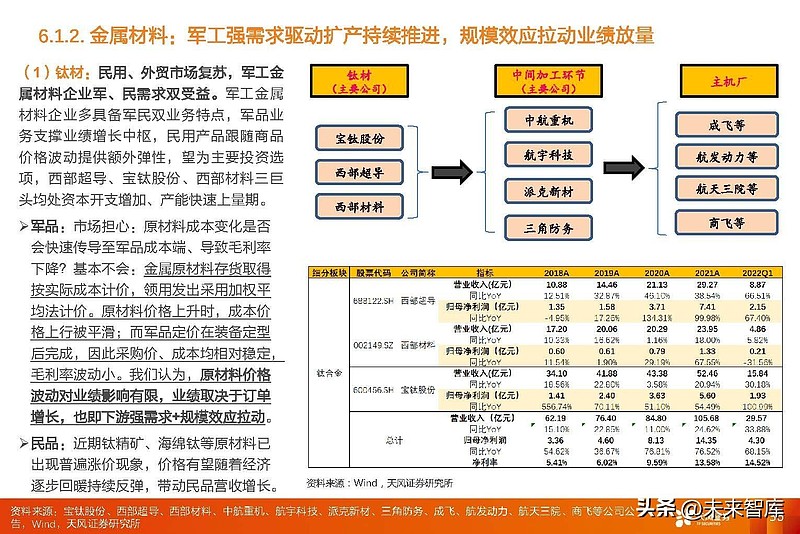

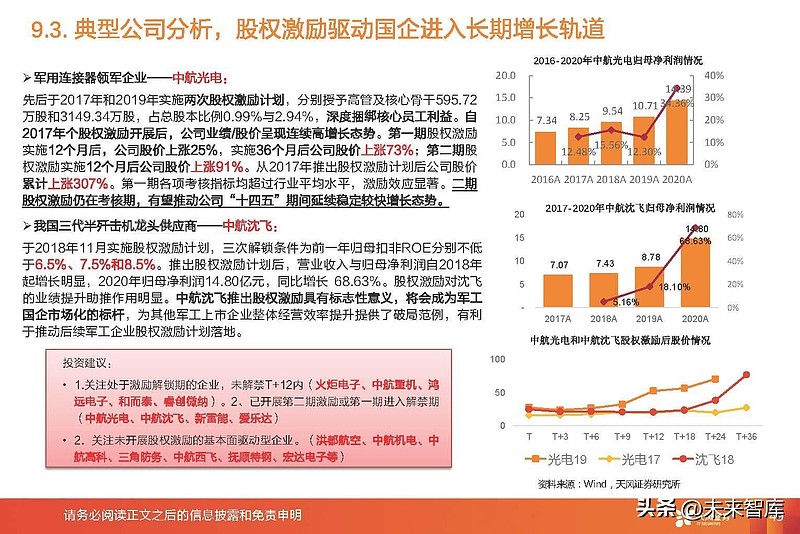

-

军工:短中长期“三确认”思维

价值投机小学生

/ 2022-08-21 09:13 发布

/ 2022-08-21 09:13 发布( : 天风证券, 、 、 ) 军工的短期

、 : 2025、 、 短期

( ) : , 在2021年3月发布的

《 ( ) 》 , “ 十四五” 我国要加快武器装备升级换代, , , 、 。 , ( ) , , 。 重点1

: 已批产装备的列装换代, 。 , 、 、 、 、 、 、 “ 十四五” 的第一个重点; 重点2

: 技术的突破和新型装备的研制与预研制, 、 。 《 》 , , , 《 》 ( ) , 、 。 , “ 十四五” 阶段也是我国下一代装备和基础技术的重要研发试验阶段。 中期

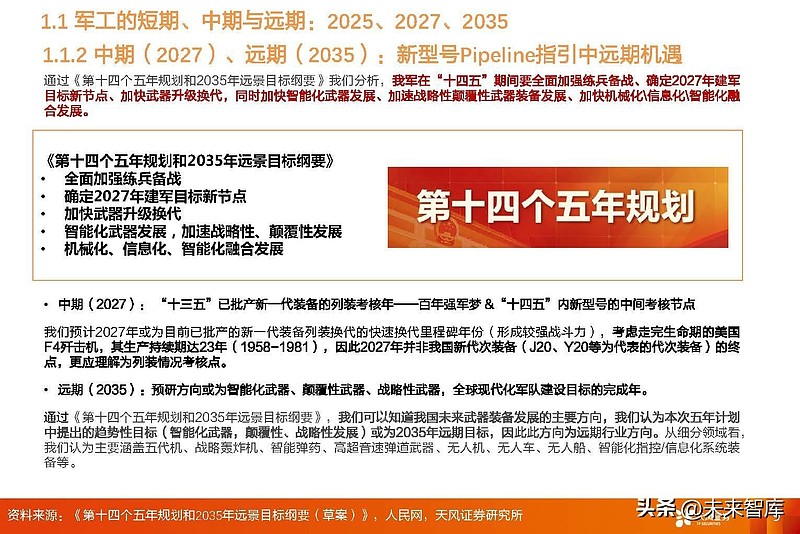

( ) 、 ( ) : 通过

《 》 , “ 十四五” 期间要全面加强练兵备战、 、 , 、 、 。 中期

( ) : “ 十三五” 已批产新一代装备的列装考核年—— 百年强军梦 &“ 十四五” 内新型号的中间考核节点。 ( ) , , ( ) , ( 、 ) , 。 远期

( ) : 预研方向或为智能化武器、 、 , 。 《 》 , , ( , 、 ) , 。 , 、 、 、 、 、 、 、 。 全球视角

: 全球军备再次进入

“ 科技投入” 持续增强阶段, , 、 、 。 结合Defenseworld

、 , , , 。 , , , 。 军工基本面新投资时代核心纲领

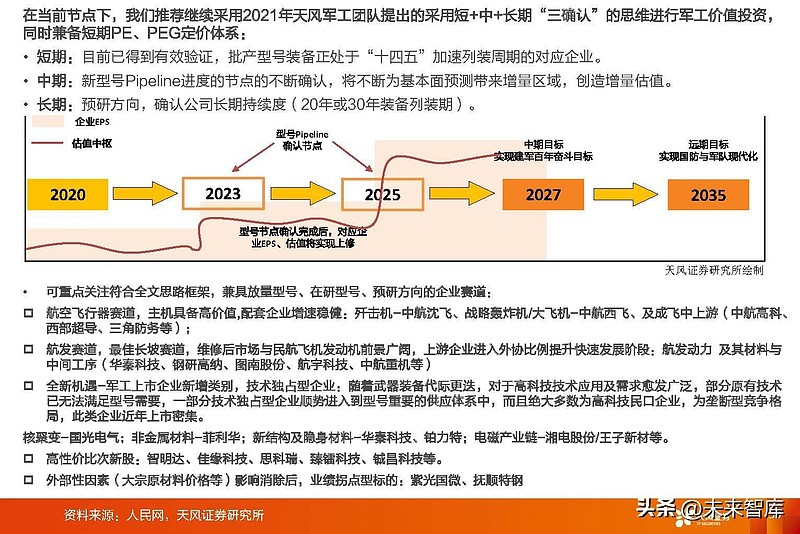

: 短、 、 “ 三确认” 思维我们认为

, , , , 。 。 从时间维度看具备两大完成考核点

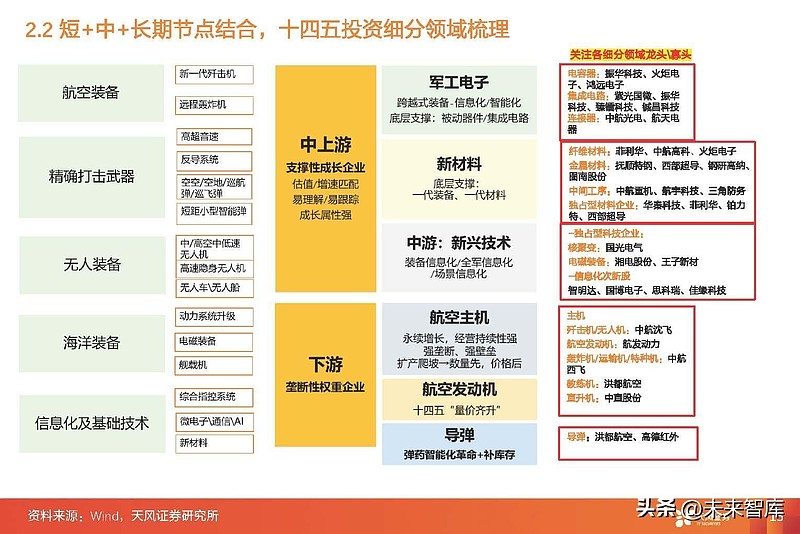

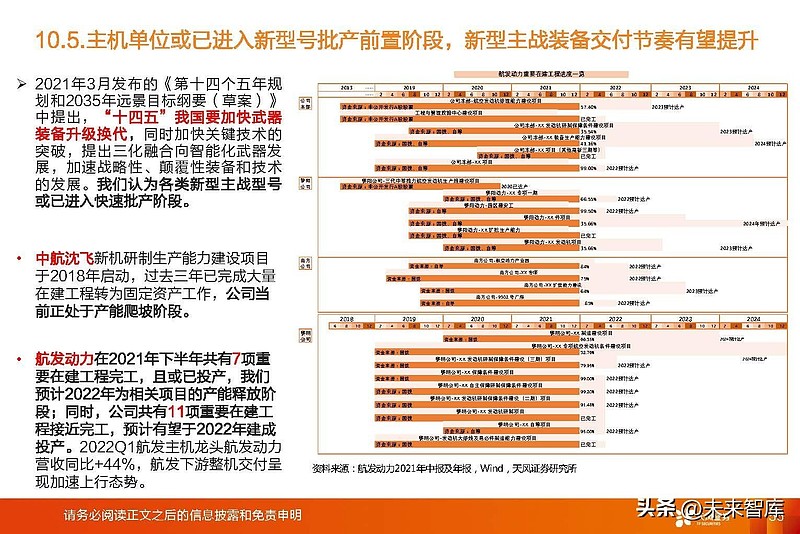

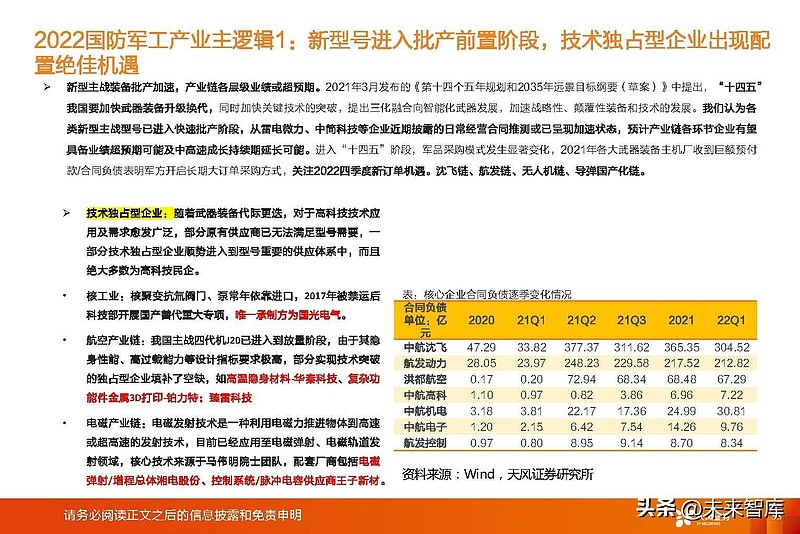

( 、 ) , ( 、 ) ( 、 ) : 两大完成考核点: 根据十九大报告政策指引, , 。 , , 。 : 在2027年作为中期节点的时间窗口下, ( ) “ 十四五” 末2025年。 : Pipeline重大节点年份前一年或为引导企业EPS与估值预期上修的预期建立阶段( 、 ) 。 航空整机

: 10年换装大周期来临, 航空装备

: , “ 跨越式武器装备发展” 是十四五规划的重点投资方向, , , 、 、 。 歼击机上市龙头企业

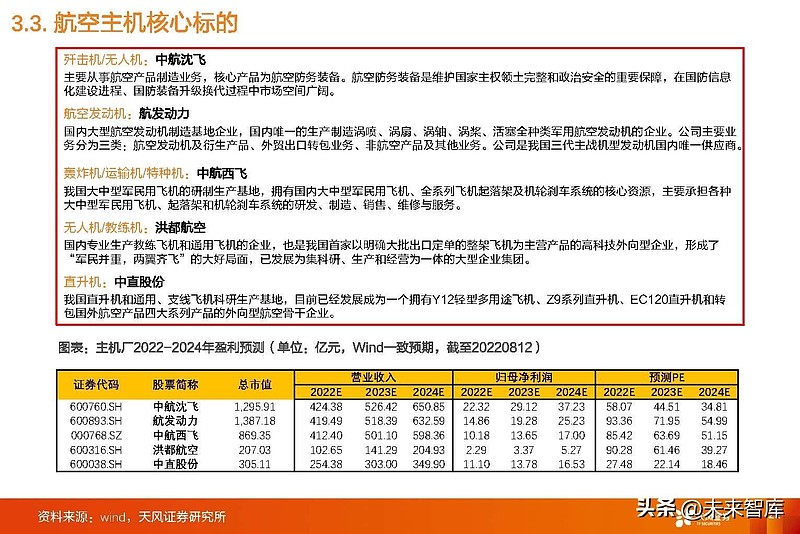

—— 中航沈飞, 、 、 , 、 , , ; 中大型飞机龙头平台

—— 中航西飞, , , , , , , “ 十四五” 大额采购; 我们认为, ( , ) , , 。 主要军事国家全面重启下一代航空装备研制

2020年

, , , 。 , , 。 ①功能性

: 聚焦穿透性制空作战。 , ( ) , “ 反介入/区域拒止” 能力( ) 。 , 、 、 、 , “ 反介入/区域拒止” 环境。 ②信息化层面

: 人机协同将成重点。 “ 机动为王→信息为王→智能为王” 过渡阶段, , 、 , 。 航空发动机

: 新型号渐进确认, “ 小核心, ” 初现, 新型号渐进推出

, 参照美

、 , : 以AL-31和F110为代表的第三代发动机( ) ( ) 。 , , 、 、 、 、 。 , ; 对标美国普惠公司F135的新型发动机( ) 。 产业链

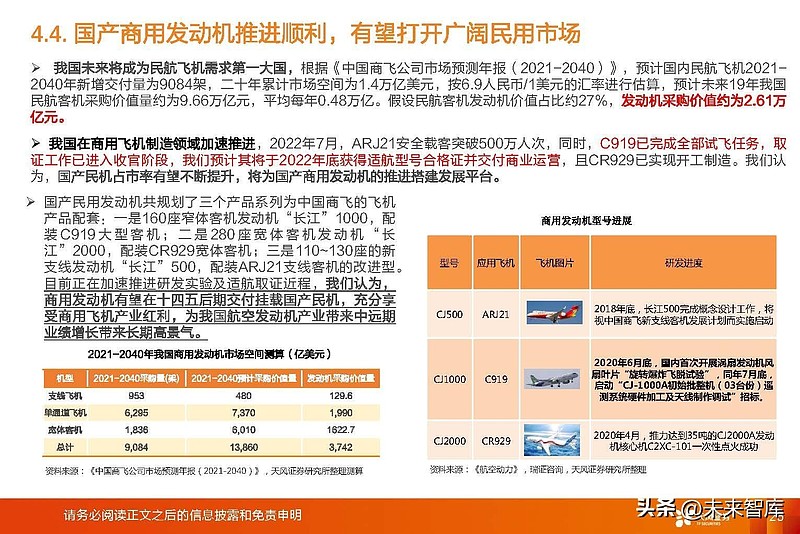

“ 小核心, ” 持续深化, “ 小核心, ” : 十四五期间随着产品标准化、 , 、 , , 。 , , 。 , 、 , 。 , 、 。 国产商用发动机推进顺利

, 我国未来将成为民航飞机需求第一大国

, 《 ( ) 》 , , , , , 。 , 。 军工电子

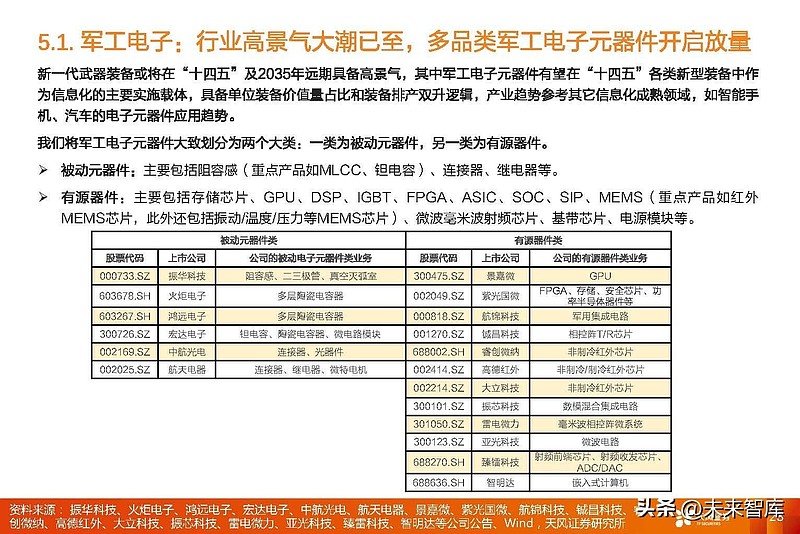

: 聚焦集成电路类非线性增长, 军工电子

: , 新一代武器装备或将在

“ 十四五” 及2035年远期具备高景气, “ 十四五” 各类新型装备中作为信息化的主要实施载体, , , 、 。 FPGA

: , FPGA为多用途可编程芯片

, , 、 。 ( ) 、 , , , , , , , 。 电源模块

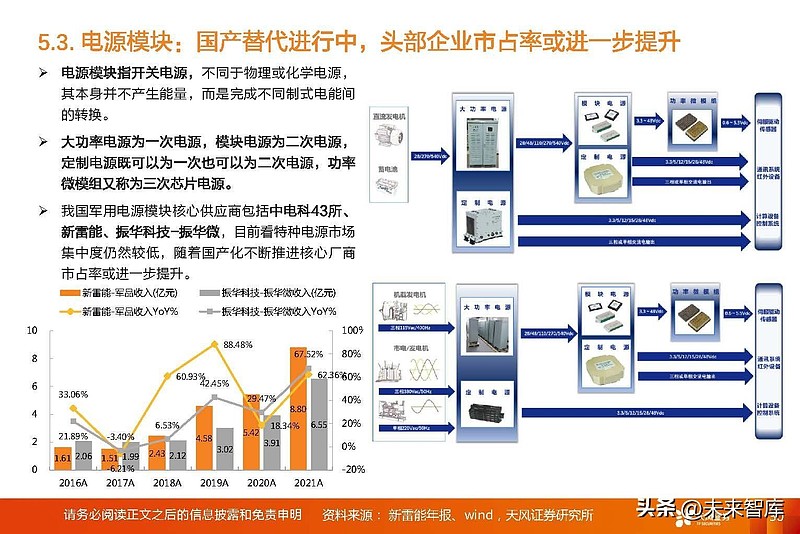

: , 电源模块指开关电源

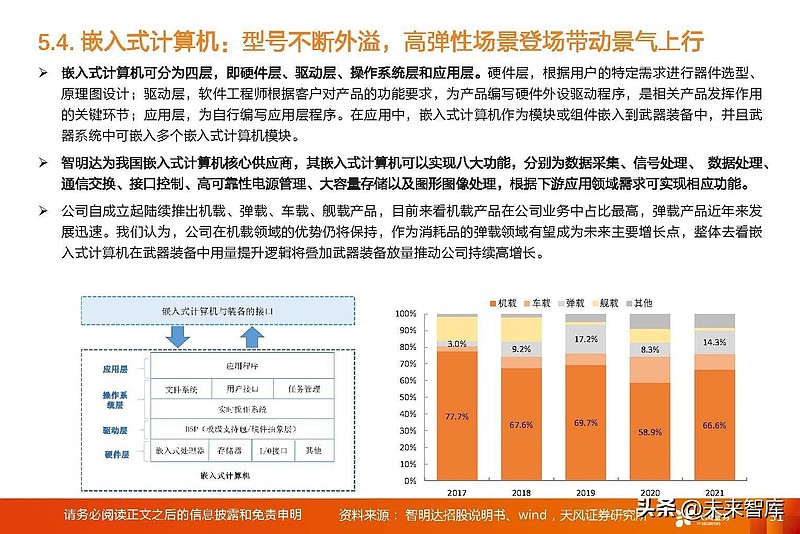

, , , 。 , , , 。 、 、 , , 。 嵌入式计算机

: , 嵌入式计算机可分为四层

, 、 、 。 , 、 ; 驱动层, , , ; 应用层, 。 , , 。 军工新材料及中间工序环节

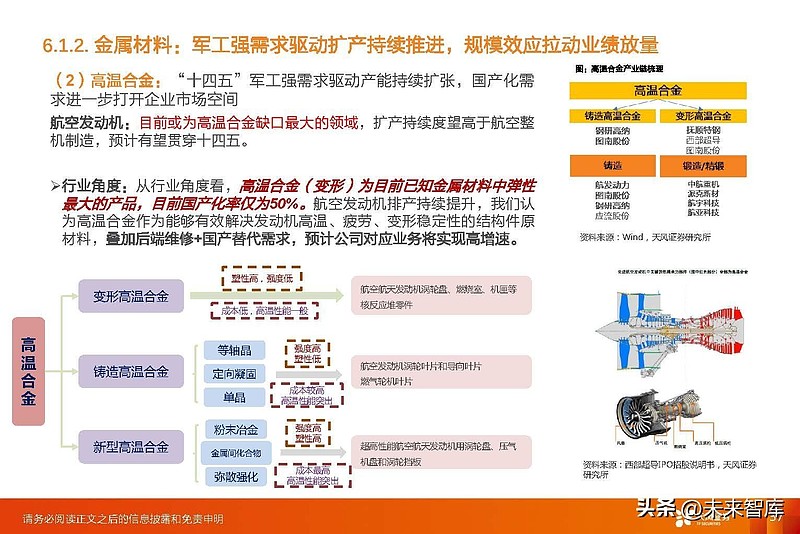

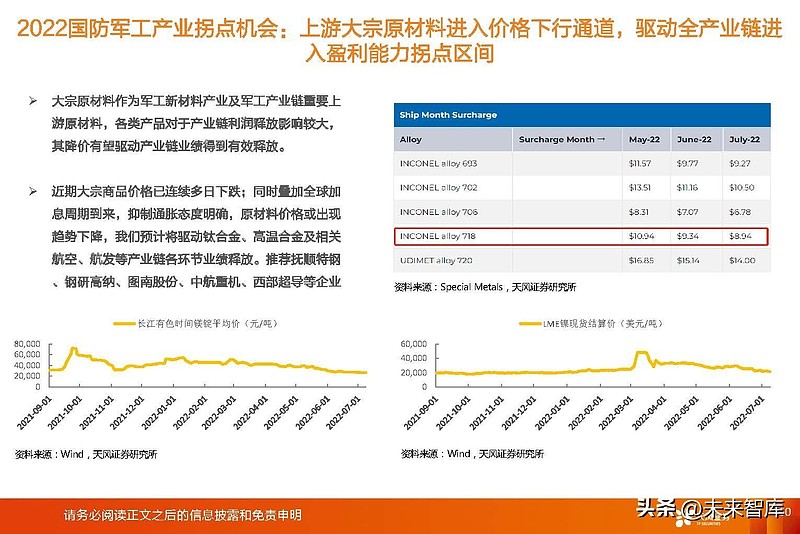

: 一代产品, , 军工新材料

: “ 一代装备一代材料” , 一代装备

、 , , 、 “ 十四五” 重点。 , “ 十四五” 跨越式武器装备建设, , 、 、 , 、 、 、 “ 跨越式武器装备” 提供基础支撑。 纤维材料

: , 我们预计

“ 跨越式武器装备” 性能相比老型号将得到较明显提升, 、 、 、 , , : 碳纤维、 、 。 中间工序环节

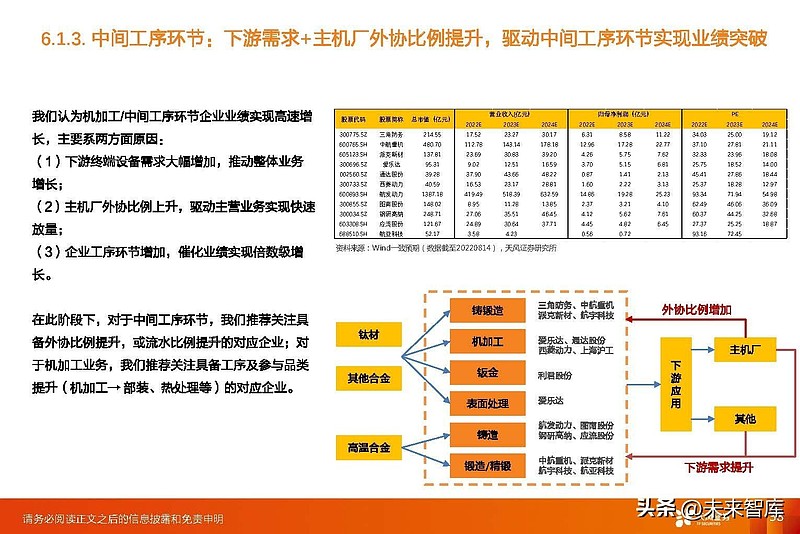

: , 我们认为机加工/中间工序环节企业业绩实现高速增长

, : ( ) , ; ( ) , ; ( ) , 。 导弹

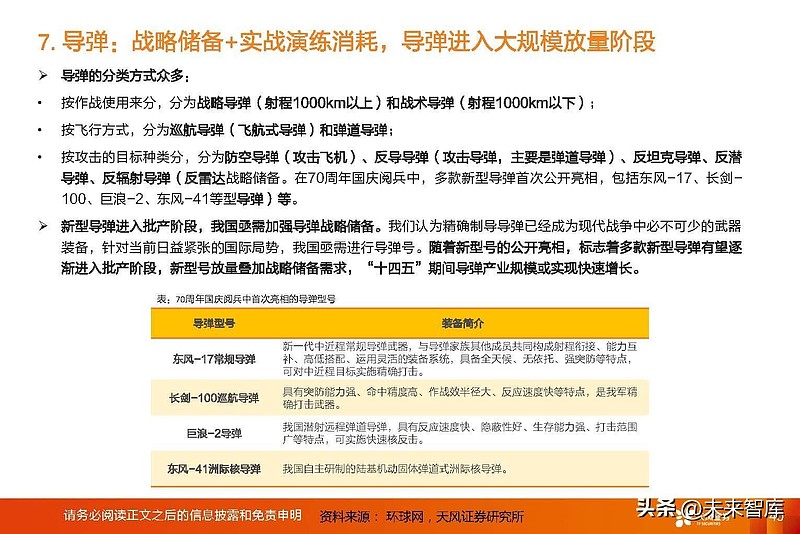

: 战略储备+实战演练消耗, 导弹的分类方式众多

: 按作战使用来分, ( ) ( ) ; 按飞行方式, ( ) ; 按攻击的目标种类分, ( ) 、 ( , ) 、 、 、 ( 。 , , 、 、 、 ) 。 新型导弹进入批产阶段

, 。 , , 。 , , , “ 十四五” 期间导弹产业规模或实现快速增长。 我军实弹演练高密度常态化

, 。 , , , 。 , , , ; 实战化演训推进深入扎实, , 。 , 、 、 、 、 。 , , 。 指控系统

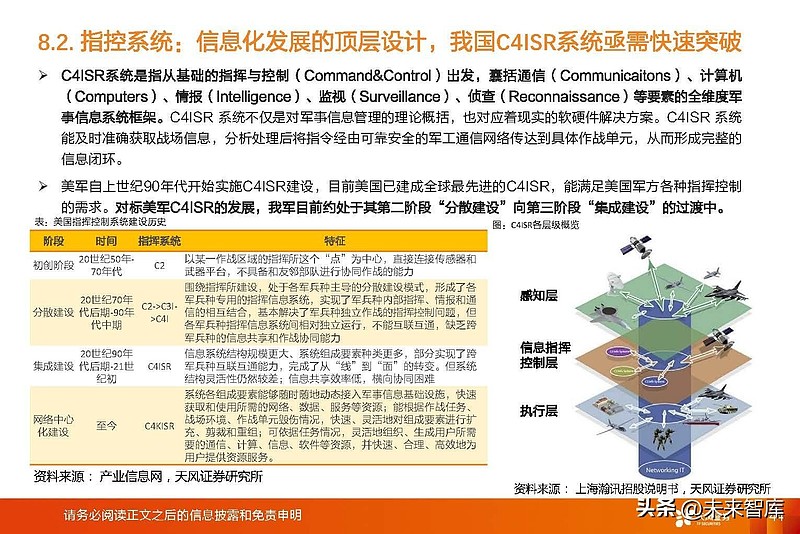

: 信息化发展的顶层设计, 信息化板块存在季节波动

, 2021 年 营 收 293.69 亿 元 ( 较 20 年 +4.16%)

, , , 。 , , , , , 。 22Q1 营 收 62.48 亿 元 ( 较 21Q1- 4.51%)

, , , 。 , , , , 。 我们认为

, , “ 信息系统一体化、 、 、 ” 的重大战略任务。 , , , 。 , 、 , 。 股权激励

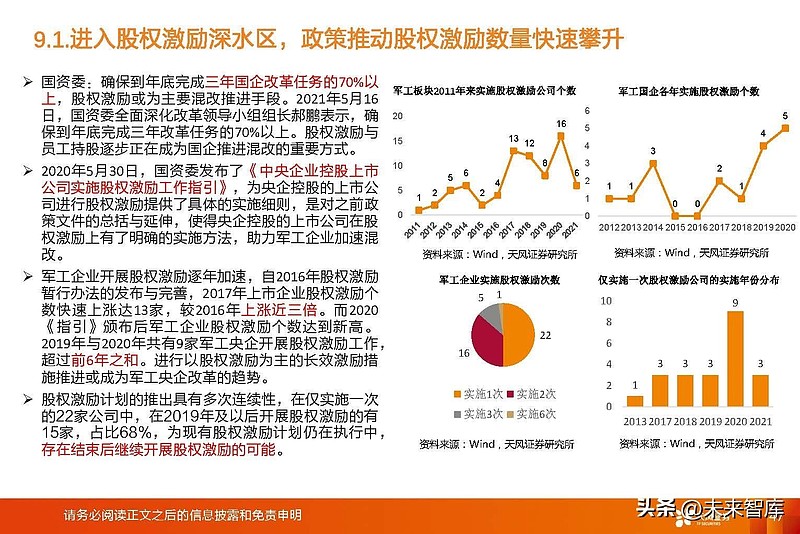

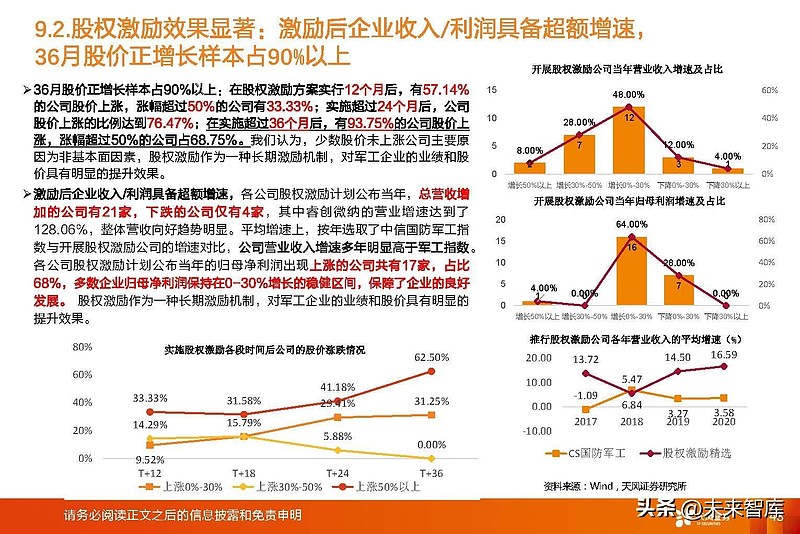

: 激励后企业收入/利润具备超额增速, 股权激励效果显著

: , 36月股价正增长样本占90%以上

: 在股权激励方案实行12个月后, , ; 实施超过24个月后, ; 在实施超过36个月后, , 。 , , , 。 激励后企业收入/利润具备超额增速

, , , , , 。 , , 。 , , , 。 , 。 基本面跟踪核心-军工产能研究与跟踪

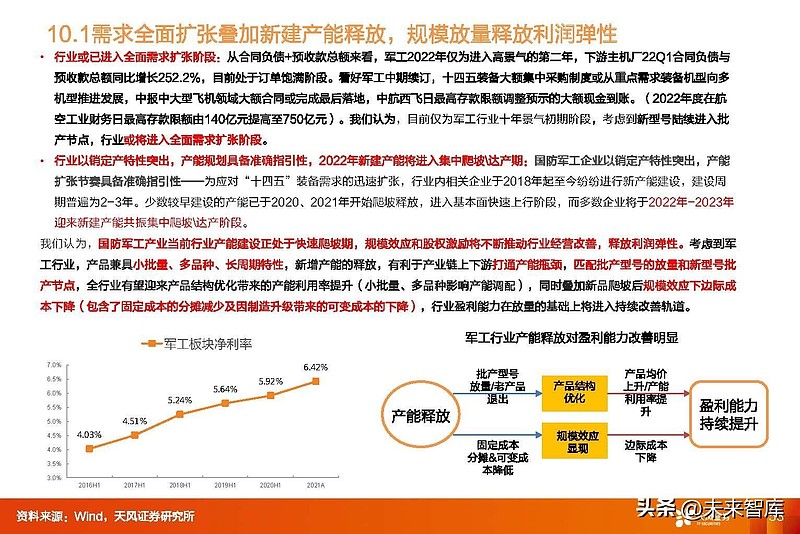

: 进入新产能集中爬坡阶段需求全面扩张叠加新建产能释放

, 行业或已进入全面需求扩张阶段

: 从合同负债+预收款总额来看, , , 。 , , , 。 ( ) 。 , , , 。 行业以销定产特性突出

, , : 国防军工企业以销定产特性突出, —— 为应对“ 十四五” 装备需求的迅速扩张, , 。 、 , , 。 报告节选

:

作者:郭伟松_鑫鑫投资

链接:网页链接

来源:

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

公安备案号 51010802001128号

公安备案号 51010802001128号