-

平安银行半年报:市场担心的基本都发生了

薛洪言

/ 2022-08-19 08:33 发布

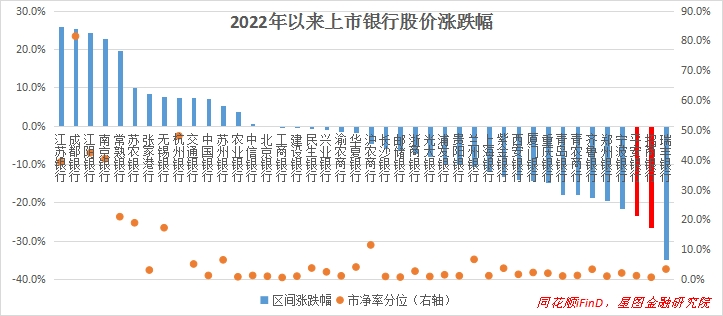

/ 2022-08-19 08:33 发布1 近期银行股表现整体不佳,尤其是备受关注的零售龙头招商银行和平安银行,距离去年高点跌幅均在40%以上,严重压制了板块投资情绪。 股价是基本面预期的反应,银行股的整体低迷,主要是经济降速背景下多种压制因素共同作用的结果。如地产爆雷对资产质量的影响、降息对净息差的影响、贷款尤其是零售贷款增速下滑对利息收入的影响、基金销售降速对财富管理收入的影响等等。 就这些压制因素来看,不同银行所受影响不同,因而股价表现也是冰火两重天: 部分优质区域城/农商行,稳增长背景下基建加速托底,对公贷款大幅增长,一俊遮百丑,业绩预期/表现不降反升,股价走出独立上涨行情。 零售型银行,零售贷款、财富管理营收占比高,受个人贷款低迷、基金销售不振的影响最为突出,市场预期较为悲观,股价跌幅靠前。近期更是受楼市断贷风波影响,投资情绪显著受损。 国有大行体量巨大,所受影响反映行业平均值,股价表现中规中矩;经济降速或受疫情影响严重的区域城/农商行,市场预期最为悲观,估值出现明显压缩。

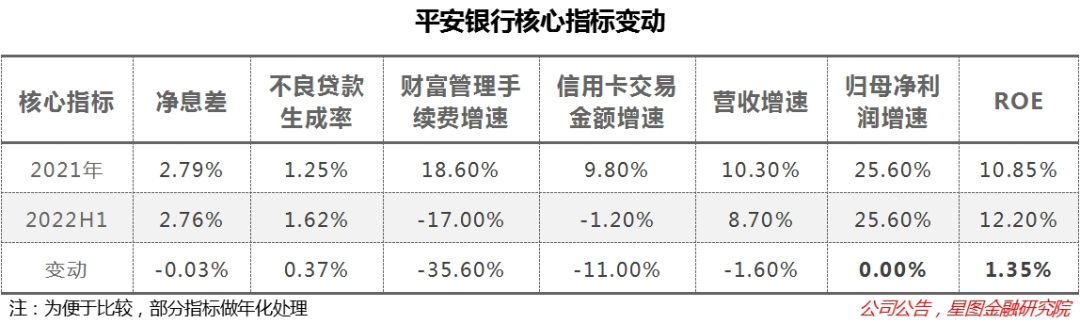

整体来看,除江浙、成渝等区域的优质城/农商行外,其他银行的股价表现均不算亮眼。其中,招商银行、平安银行跌幅靠前,当前市净率处于2019年以来的1.1%和0.6%分位值,市场情绪极度悲观。 从市场情绪来看,普遍对零售型银行的短期业绩充满疑虑,如担心净息差缩窄、不良率上升、贷款投放增速下滑、财富管理收入下滑等。从平安银行的半年报来看,市场的担心基本都发生了。 2 具体来看,2022年上半年,平安银行净息差收窄3个BP,不良贷款生成率(还原不良核销后的不良贷款生成额/期初贷款余额)抬升0.37个百分点,财富管理手续费从大幅增长变为同比负增17%,信用卡交易金额出现负增长,营收增速下降1.6个百分点。

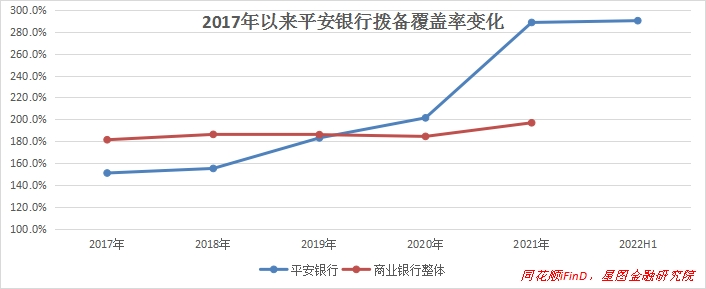

从贷款结构上看,零售贷款表现如市场预期般“拉跨”,信用卡和新一贷Q2单季负增长,期末零售贷款占比较年初下降2.35个百分点;相比之下,公司贷款和票据贴现贡献了上半年新增贷款的84.47%,票据贴现期末占比较年初提升1.68个百分点。 可是,即便如此,平安银行贷款占总资产比重依然较去年末提升了0.88个百分点,资产结构仍在继续优化。从结果上看,平安银行的经营业绩指标依旧亮眼:归母净利润同比增长25.6%,增速与2021年持平;净资产收益率(ROE)12.2%,较2021年提升1.35个百分点。 深入去看,平安银行之所以能够在营收降速的背景下保持利润增速不变,并实现ROE的增长,主要可归因于两个指标的改善。一是成本收入比,从28.3%降至26.46%;二是信用成本(又称信贷成本,贷款减值损失/平均发放贷款和垫款余额),从2.08%降至1.93%。 2019年以来,平安银行的成本收入比一直保持稳步下降,反映了银行综合经营效率的持续提升。就信用成本而言,在今年上半年不良贷款生成率抬升的背景下,信用成本的下降更多得益于当期拨备计提速度的放缓和前期已计提不良资产的收回。 银行业务具有顺周期性,但银行可通过逆周期调节达到以丰补歉的效果,以平滑利润波动。最常用的逆周期调节工具便是拨备,丰年多计提拨备,做高拨备覆盖率,年景不好时,可通过放慢拨备计提速度来保持利润的稳定增长。 以平安银行为例,拨备覆盖率自2017年以来便稳步提升,实现了从不及行业水平到远超行业水平的跨越。2022Q2,平安银行拨备覆盖率290.06%,增幅较2021年末明显放缓。此外,财报显示,上半年平安银行收回不良资产总额266.78亿元,同比增长34.8%。其结果便是信用成本不增反降,助力净利润增速保持较高水平。

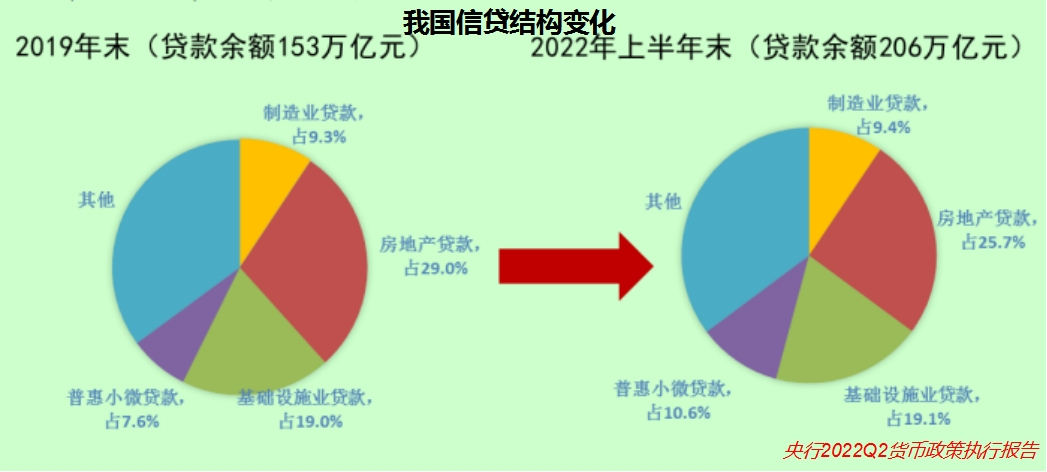

3 从市场关心的房地产贷款来看,2022Q2平安银行承担信用风险的涉房业务(含贷款、自营债券投资、自营非标投资等)余额为 3413.73亿元,较年初增长0.08%。其中,对公房地产贷款余额2980亿元,不良率为0.77%,较年初增加0.55个百分点,仍低于一般企业贷款0.92%的不良率水平。 据财报披露,平安银行房地产开发贷已全部落实有效抵押,平均抵押率43.4%,经营性物业贷、并购贷款及其他房地产行业贷款平均抵押率为45.8%,且96%以上分布在一、二线城市城区及大湾区、长三角区域等经济发达地区,不良风险整体可控。 随着前期各项地产刺激政策的陆续落地执行,以及地方保交楼措施的跟进,预计下半年房地产市场风险将逐步缓解,对银行地产业务不良风险形成利好。 总体来看,上半年的确充满挑战,但优秀的银行有能力熨平短期经营波动,将利润增速保持在稳定水平上。在这个意义上,投资者应该给优秀银行更多的信心和耐心,更多地着眼于中长期发展前景。 其实,干扰银行短期业绩的因素,如疫情频发之于零售贷款需求、断贷风波之于房贷资产质量、股市下行之于财富管理收入等,都只是短期影响。把眼光放长远,疫情总会过去,我国财富管理快速发展的趋势不会变,零售贷款稳健发展的趋势也不会变。 至于房地产行业未来新增贷款需求的趋势性下滑,其实也不必过度担心。作为实体经济卖水人,银行业有足够的灵活性调整资源配置方向,不会长期受困于单一行业的影响。 据央行2022Q2货币政策报告,2022年6月末206万亿元人民币贷款余额中,普惠小微、制造业、基建、房地产贷款大体占全部贷款余额的一成、一成、两成、两成半,其中,房地产贷款占比持续下降,普惠小微贷款占比稳步抬升。

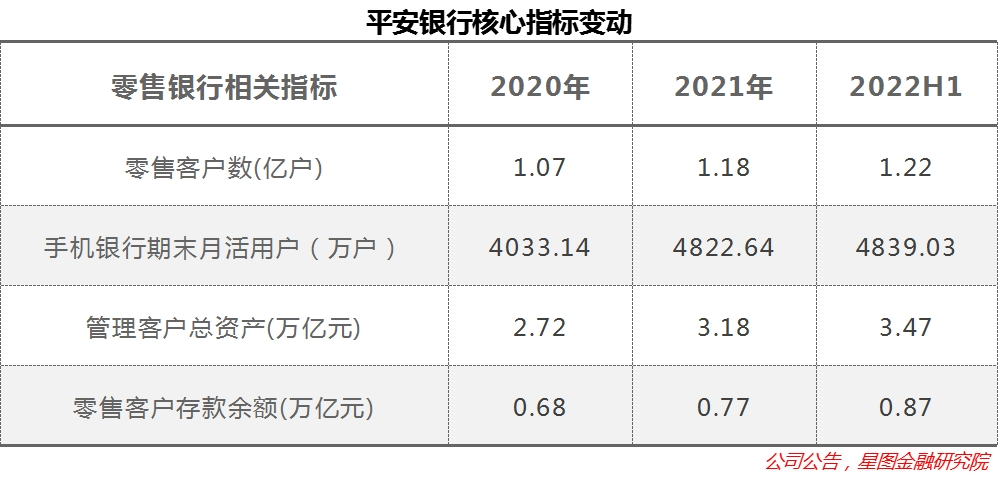

不难看出,疫情以来银行业贷款结构一直在优化,房地产贷款占比固然持续下降,但也不断有新的需求填补缺口,贷款总规模依旧能够保持较快增长。 4 回到平安银行,作为零售型银行的典型代表,反映长期发展潜力的零售客户数、APP月活、AUM、零售客户存款余额等指标依旧保持着稳健增长态势,综合竞争实力继续向好。在这个意义上,投资者实在不必因短期波动而过度悲观。

今年二季度,疫情反复引发市场对银行资产质量的担忧,叠加市场风格从稳增长板块向“新半军”等成长板块切换,主动基金继续调降银行持仓,银行板块持仓占比降至2020年以来的最低点。 在公募基金纷纷逃离银行板块的同时,银行个股持仓集中度进一步上升。2022Q2,主动管理基金前五大重仓股招商银行、宁波银行、成都银行、杭州银行和平安银行的合计板块内仓位占比达到76%。换言之,虽然机构对整个银行板块并不看好,这五家银行仍是机构的心头好。 就这五家银行而言,成都银行、杭州银行属于优质区域城商行,契合稳增长背景下基建投资带动对公贷款提速的短期逻辑;招商银行、平安银行、宁波银行因其优秀的中长期发展前景一直属于主流的机构重仓股,属于银行板块的核心资产。 长期持有无忧,短期来看,行情拐点也已临近。 从银行板块的β行情来看,一般会在社融高增阶段走出超额行情。银行作为实体经济卖水人,受益于实体经济复苏带来的信贷需求增加和资产质量改善。社融高增是经济复苏的先行指标,当社融数据出现持续改善时,银行板块也会迎来周期反转行情。 7月社融出现明显回落,大超市场预期,表明实体经济融资需求依旧疲弱。近日央行分别调低MLF利率和逆回购利率10个BP,MLF利率是LPR的定价基准,市场预期8月份LPR利率有望进一步下调,以激活实体经济融资需求。 类似于4月份疫情扰动产生的宏观底,7月社融的意外下降大概率也会成为今年社融数据的底部。随着新一轮宽松刺激政策的开启,后续社融中长期贷款数据有望持续改善,带动银行板块迎来复苏行情。 在板块β行情的加持下,优秀银行个股更容易跑出超额行情。在这个意义上,零售型银行基本面无忧、综合竞争力持续增强、估值位于历史底部,叠加板块行情启动,已迎来较好的布局窗口。 【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号