-

洞察财经动态,分析行业产业变迁;专注价值分析,与君寻找投资机会!

马上钧看市 / 2022-07-23 07:23 发布

黄河旋风

培育钻石即人造钻石,前段时间的也分析过这个行业。

整体来说,这个行业是少数受疫情影响较小的“免疫型”赛道,还是一个高增长低渗透率的朝阳行业。

这点可以从上市公司业绩,以及印度培育钻石原石进口数据验证。

2019-2021年印度培育钻石原石全年进口额CAGR107%,2022年一季度同比增长105%。根据机构测算2021年培育钻石产量渗透率约7%,产值渗透率5%。

整个培育钻石产业链可以划分为上中下游:

从产业链分工看的话,上游材料、设备等主要是中国,中游加工是印度,下游是欧美。

这个产业链和大部分产业一样呈现微笑曲线形态,上游培育钻石原料供给、制造设备,毛利率约60%(技术活);

中游,切割、打磨、抛光...加工这种依赖大量人力毛利率约10%-20%(苦力活);

下游,施华洛世奇、潘多拉这些钻石品牌巨头,依靠品牌溢价加成毛利率约60%(轻松活)。

驱动行业需求爆发主要就是相比于真钻石,人造钻石仅为天然钻3成,但在颜色、粒度、净度等方面与天然钻石别无二致。

区别在于形成方式和人为造成的真钻产能比较稀有。

另一方面钻石消费者需求旺盛,我国中老年人大部分还是认可黄金,但在千禧一代(80、90后)+Z世代(95后)这些年轻人里钻石具有明显的消费偏好,也是非婚场合的首饰新宠。

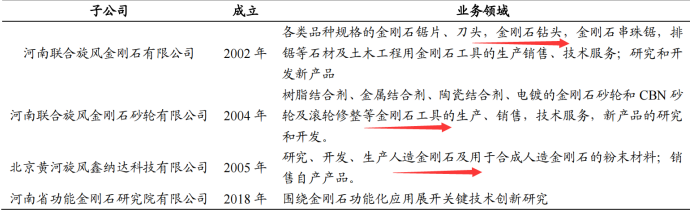

黄河旋风是我国“培育钻石+工业金刚石”行业比肩中兵红箭(中南钻石)的双龙头之一。

公司的超硬材料业务规模全国领先,产业链最完整。

超硬材料业务是国内规模最大企业之一,品种最齐全,拥有超硬材料全产业链生产制造能力.

是国内唯一一家从触媒生产、金刚石合成到金刚石微粉及破碎料生产一条龙的产业。

产品端:有工业金刚石、超硬复合材料、超硬刀具、砂轮等,出口到美国、俄罗斯、德国、东南亚等国家和地区;

技术端:公司实现了宝石级培育钻石的规模化生产,公司培育钻石产品制备技术达到了国际主流水平。

公司采用HPHT实现4-6克拉的批量制备,而且掌握了“10 克拉培育金刚石单晶”合成技术,产品颜色达到D色,净度达到VVS级,良品率达到 50%,位于全球第一生产梯队。

甩掉历史垃圾包袱,聚焦主业

公司之前亏损严重,计提了大笔减值,以及资产处置损失。

2020年公司剥离拖累业绩的明匠智能后,因其产生的资产减值损失及信用减值从2020年的合计7.55亿到去年三季度合计仅0.54亿元,后期几乎不再形成公司业绩拖累。

另一方面,公司实控人直接参与定增彰显了聚焦主业的信心(定增乔秋生直接及间接持股将从原 20.36%上升至最多27.73%)。

根据公告,公司拟对实控人以 7.14 元/股价格募资8-10.5亿用于培育钻石产能扩张及补流偿债,其中培育钻石项目拟投资9.1亿用于设备购置,建设期3年。

7月中旬,公司也发布了中报预告,预计净利润同比增长194%,扣非净利润同比增长149%

整体上业绩符合预期,后续随着下游产品需求旺盛+涨价,公司作为培育钻石+工业金刚石双龙头,订单饱满,盈利能力有望向好。

投资大方向是有了,具体的个股又该如何选择呢?嵌入时机又该如何把握呢?如此这般种种都可在钧哥真爱粉里找到你想要的!

钧哥的服务宗旨是:成人达己,达人成己!青蛙和癞蛤蟆有什么区别?青蛙思想保守,不思进取,坐井观天,是负能量;而癞蛤蟆思想前卫,想吃天鹅肉有远大目标,是正能量。最后青蛙上了饭桌,成了一道菜叫爆炒田鸡,癞蛤蟆上了供台,改名叫聚财金蟾!愿所有的伙伴都能实现自己的财富梦想,如果你现在还没有方向亦或是不知该如何把握个股,那你要想要实现财富梦想跟着钧哥走将会是一条不错的捷径!你一旦搭上钧哥财富号列车,只要你中途不下车,车头到站,车尾必将到站,将载你实现财富梦想!

好了,就先聊到这,如果你喜欢或对你有所益处,那请点赞、转发、添加关注后即可与钧哥及时亲密交谈啦!感谢大伙一直来家的信任和支持啦!你们的一评一赞一转都将是马钧哥看市努力的动力!

公安备案号 51010802001128号

公安备案号 51010802001128号