-

光伏板块2022H1总结:暴跌阶段上游抗跌,暴涨阶段逆变器成主线

价值投机小学生

/ 2022-07-14 16:08 发布

/ 2022-07-14 16:08 发布作者 / 倪克 来源 / 索比光伏网

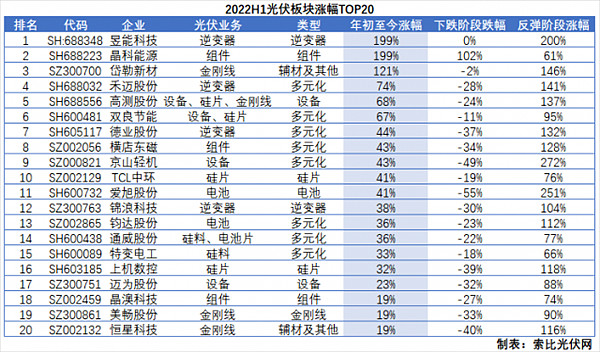

1

经营业绩是决定个股股价走势的核心因素

受前期跌幅较深的影响

, 。 , , 。 , , 。 。 , 、 。 总体而言

, : 一是跨界者

, , 、 、 ; 二是核心技术领先者

, ; 六是拥有较高业绩预期的新股

, 、 、 。

虽然负收益个股占比相对较高

, 。 比如固德威

, , ; 拟投建600MW HJT产能的海源复材以及HJT电池组件已实现大规模量产的爱康科技受益于HJT概念的热炒, 。 由此可见

, 。

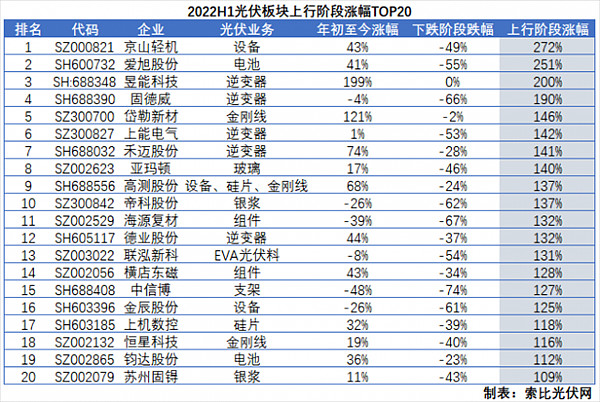

反观下跌阶段

, 。 跌幅相对较少的个股中

, 、 , 。 , , 。 2

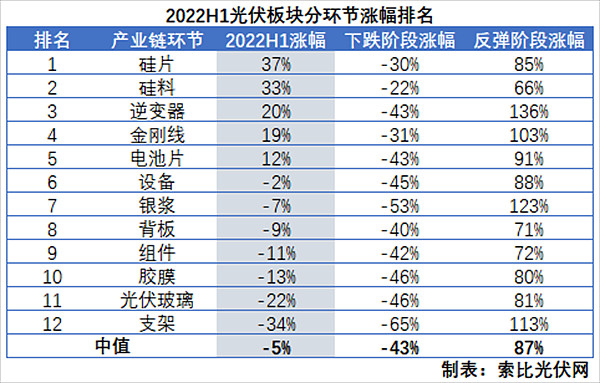

硅料

、 ,

结合产业链环节来看

, 、 、 ( , ) ; 受益于欧洲户储市场全面爆发的逆变器环节位居第三

, ; 硅片薄片化趋势下消耗量显著提升且竞争格局稳定

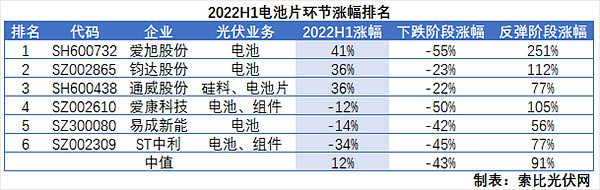

、 ; 盈利能力不佳但正处于N型电池技术窗口期的电池片环节平均涨幅达到12%

。

硅片环节虽然受到硅料价格暴涨的影响

, 。 , 。 目前

, , 。 据测算

, , , , 。 同时

, , 。 , , 。 , , 。 此外

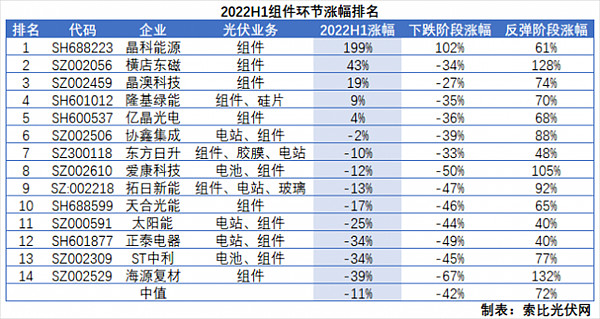

, , , , 。 , , , 。 具体到个股上

, , , 。 , 、 、 , 。 , , , 。

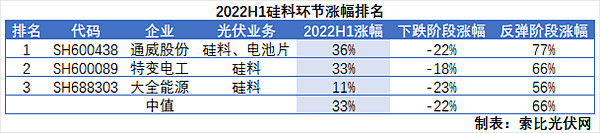

硅料环节受益于海外市场需求大超预期

, , 。 , , 。 , “ 量价齐升” , 。 , , 。 不过

, , , 。 , , , 。 参考光伏玻璃2021Q1的价格走势

, , , 。 从个股表现来看

, , , , ; 二是公司硅料产能主要布局于云南、 、 , “ 涉疆法案” 实施后, ; 三是公司在HJT、 。

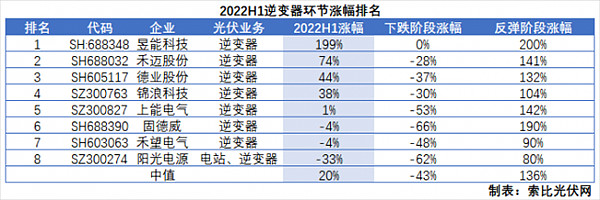

逆变器环节受益于欧洲能源危机下户用光储市场的全面爆发

, , 。 , , , 。 , , , , 。 居民用电成本的大幅上扬

, 。 , , 。 , , 。 , 。 , , , 。 个股方面

, , 。 , , ; 同时涉足微型逆变器、 。 资料显示

, 、 、 , 。 , , 。 此外

, 、 , , 。 逆变器环节之所以能够成为上行行情中涨幅最高的环节

, ; 二是头部企业拥有品牌和渠道壁垒, ; 三是盈利能力相对稳定, 。

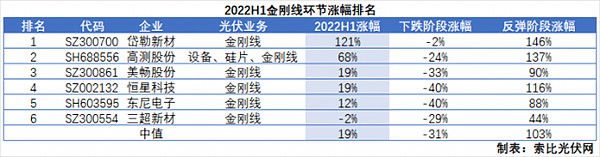

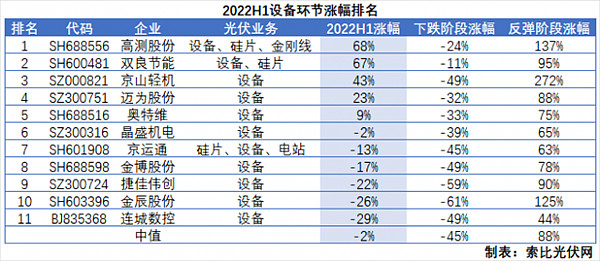

金刚线环节受益于硅片环节的疯狂扩产以及细线化趋势

, , 。 , , , , , 。 此外

, , , , 。 , , 。 , , , 。 个股方面

, , ; 行业寡头美畅股份虽然涨幅仅有19%, 。 金刚线环节整体表现之所以相对强势

, ; 二是市场格局相对稳定, ; 三是产品具有一定的定制化特征, ; 四是盈利能力相对稳定, 。

电池片环节虽然盈利能力受到硅料价格暴涨的影响显著下滑

, , 。 , 。 进入2022年以来

, , 。 , , ; 晶科能源年内将形成16GW TOPCon产线, 。 个股方面

, , , ; 钧达股份控股子公司捷泰科技将在今年下半年投产8GW TOPCon产能, ; 远期规划22GW HJT产能的爱康科技, 。 从未来视角看

, 。 , , ; 其次, , , , ; 第三, , , 。 3

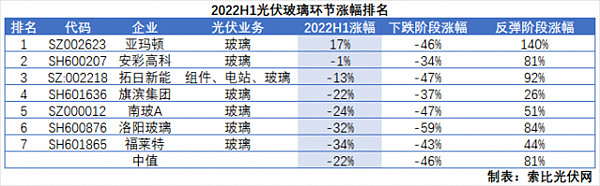

经营业绩显著承压的玻璃

、 在负收益的环节中

, 、 、 , , 。

其中

, , 。 , , 。 , 。 , 。

值得注意的是

, , , , 、 、 , , 。

此外

, , 、 , 、 。 , , 。 4

展望2022H2

展望2022年下半年的走势

, : 首先

, 。 、 , , 。 其次

, , 。 第三

, , , 。 第四

, , , , 。 第五

, , , ; N型电池片若显著放量将对老旧产能较高的企业造成一定的经营风险等。 第六

, , , 。 第七

,

公安备案号 51010802001128号

公安备案号 51010802001128号