-

哪些上市公司家里手握锂矿?锂电池“扩产潮”来袭

价值投机小学生

/ 2022-07-14 12:33 发布

/ 2022-07-14 12:33 发布在新能源汽车

、 , 、 , “ 抢锂大战” 继续上演。 锂矿头部企业赣锋锂业7月11日最新公告显示

, 。 另据

《 》 , ( ) , 、 。 如康隆达于7月1日披露了受让泰安欣昌锂矿

( , ) 。 此外

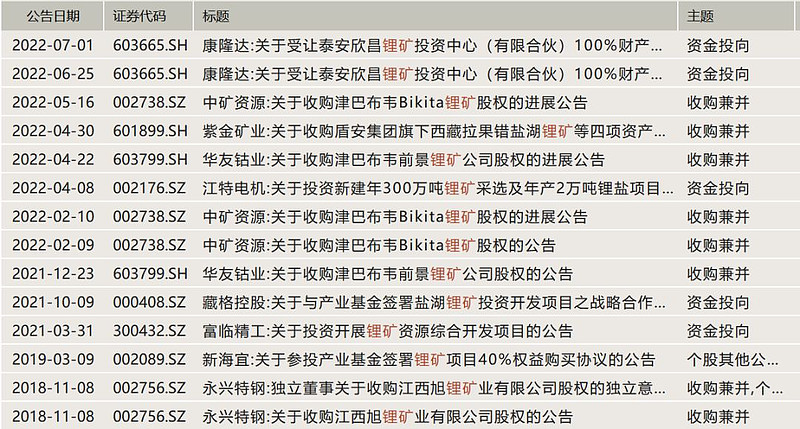

, 、 。 , 、 、 , ( ) 。 图1

: 锂电池企业扩产锂矿情况( )

数据来源

: Wind此外

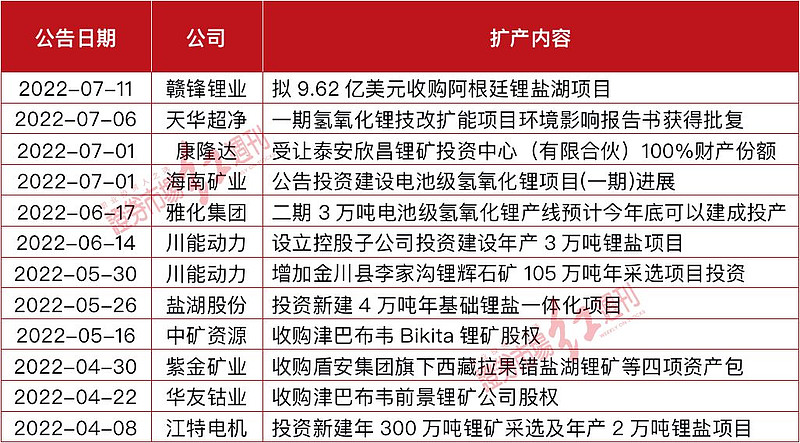

, 、 、 、 ( 、 ) 、 。 , ; 海南矿业7月1日最新公告了其投资建设 2 万吨电池级氢氧化锂项目的最新进展公告( ) 。 表1

: 扩产锂资源的相关上市公司( )

数据来源

: 公开资料整理《 》 , “ 后发布局” 或跨界行为。 如紫金矿业

, 、 、 , , , 。 , , “ 将把握锂产品价格高企时机, , , , 。 ” 《 》 , , 。 、 , “ 抢追” 布局锂电市场机会的迫切。 , , , , “ 即使慢了半拍, 。 ” 《 》 , , 。 , 。 另外如中矿资源

, , , 。 电池

、 涉个股因此股价大涨超50%

除了最上游端的锂资源

, 、 、 、 。 如电池环节

, , 。 , “ 乘用车锂离子动力电池项目” 、 “ HBF16GWh乘用车锂离子动力电池项目” 。 , , “ 年产10GWh动力储能电池项目” 。 另外

, , ( ) 。 表2

: 电池企业近期扩产情况( )

数据来源

: 公开资料整理锂电池企业积极扩产

, 。 , , , , 。 《 ) , 。 在这样的背景下

, 、 。 。 表3

: 各电池材料端扩产情况

数据来源

: 公开资料整理如正/负极材料环节

, , ( ) , ; 杉杉股份最新表示, 。 此外

, 、 ; 锂电铜箔环节的诺德股份、 、 ; 锂电池精密部件端的宁波方正、 ( ) 。 值得一提的是

, , 。 , , 。 机构看多锂电产业链

几大环节存机会

对于锂电池扩产本身而言

, 、 、 , 《 》 , , “ 确定性” 认定增加难度。 对于如何看待锂电池产业链市场机会以及未来扩产的效益

, 《 》 。 , , 。 , , “ 近年, , , , , , 。 , , , 。 ” 盐湖股份表示

, , “ 很多非上市公司、 , , , 。 。 , , , , 。 ” 其另外指出, “ 现在来讲, , 。 ” 值得一提的是

, 。 , , , 、 , , 。 有投资人士向

《 》 , , “ 加分项” , , 。 璞远资产投资总监韩鹏举在接受

《 》 , 、 , “ 比如锂矿的投资机会。 , 、 , 。 , , 、 、 。 ” 对于锂电中游的投资机会

, , , , 。 “ 如隔膜板块, 、 。 , , 、 、 , 、 、 。 ”

公安备案号 51010802001128号

公安备案号 51010802001128号