-

被光伏和碳酸锂带火的纯碱

价值投机小学生

/ 2022-07-13 08:40 发布

/ 2022-07-13 08:40 发布基本需求保持稳定

: 平板玻璃、 , : 建筑、 、 ; 增量需求放量增长

: 光伏玻璃、 , : 光伏、 ; 再叠加出口改善

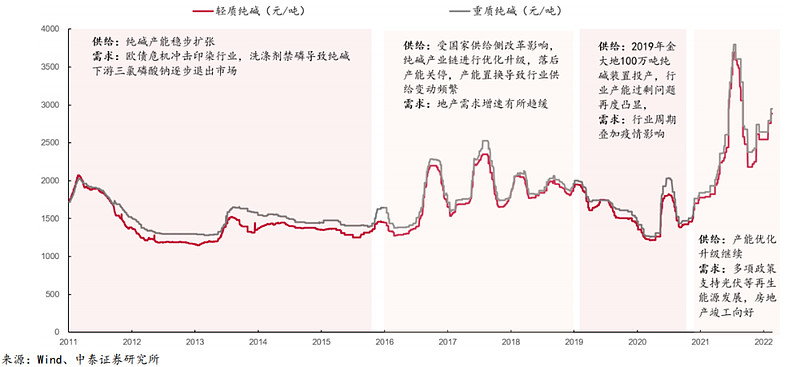

、 , 。 01

行业现状

1

、 , 纯碱又称苏打

、 , , “ 三酸两碱” 中的两碱之一, , “ 化工之母” 的美誉。 : 氨碱法、 、 。 、 、 、 、 、 、 、 、 。 当前全球纯碱生产主要以中国

、 , , , 。 , , , , 。 目前我国纯碱生产工艺也是以化学合成法为主

, , 、 、 , , 。 2

、

02

政策环境分析

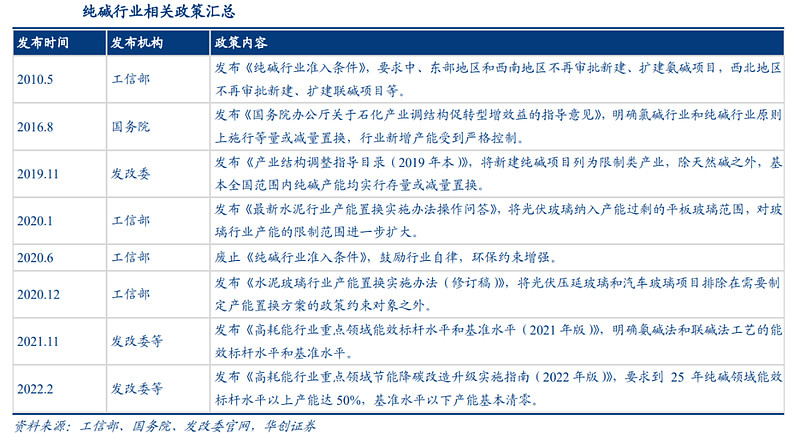

纯碱属于高耗能行业

, 。 《 》 , 。 , 。 , 《 》 , , 。 , 《 “ 十四五” 能耗双控目标若干保障措施》 , , , 。 , 。

03

产业链分析

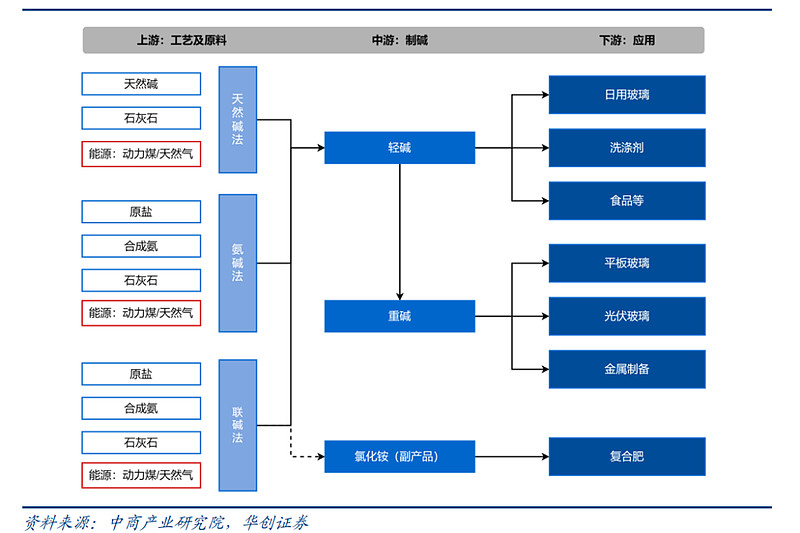

1

、

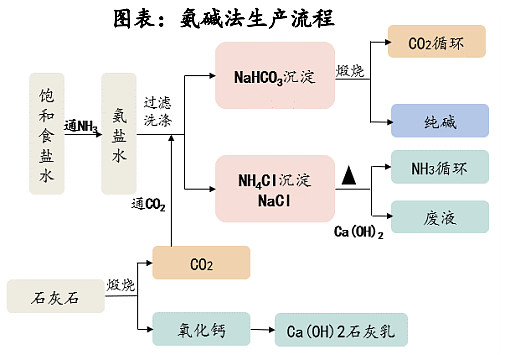

( ) , 氨碱法又称索尔维制碱法

, , , , , 。 、 、 。 , , ; 且氨碱法生产纯碱需耗用工业盐1.6吨, 。

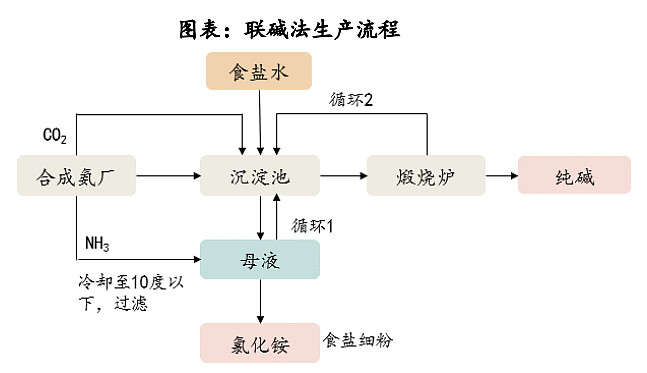

( ) , 联碱法也称侯式制碱法

, , , , 。 , ( ) , 、 、 , , 、 、 。 , , 。

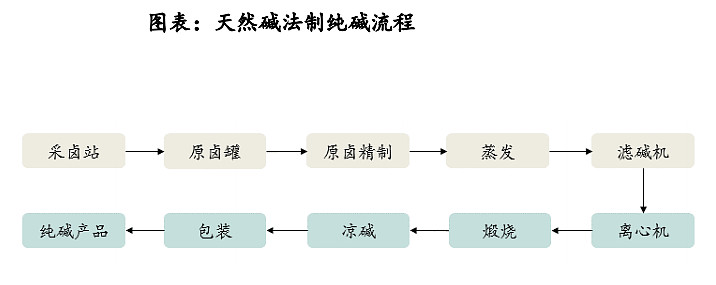

( ) 天然碱法环保

、 、 , 。 , 、 、 、 , 、 。 ( ) 、 、 、 、 、 、 、 。 , , 、 、 , 、 。 , , , , , , 。

2

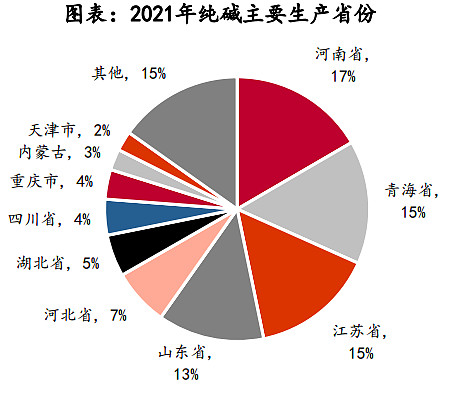

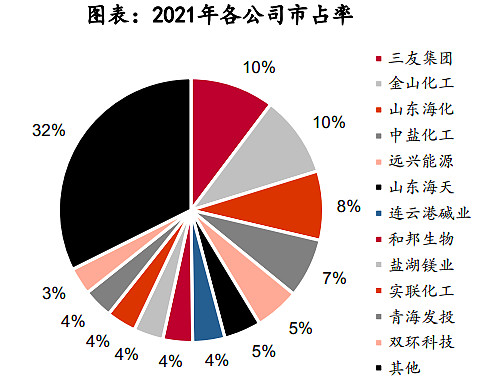

、 目前全国企业产能达到3081万吨

, , , ; 三友化工目前产能340万吨/年, ; 天然碱法龙头远兴能源目前产能180万吨/年。

( ) : 公司是盐化工行业龙头企业

, , , , “ 盐-煤( ) ” 、 “ 盐-石灰石-煤( ) ” 、 “ 盐-煤( ) ” 的一体化循环经济产业链。 收购青海发投

, 。 , , 。 ( ) : 公司现有纯碱与粘胶短纤产能分别为340万吨/年和78万吨/年

, 。 , , , , ; 产生的氯气、 , 、 ; 氯碱产生的废电石渣浆用于纯碱生产, 。 公司研究制定了

“ 三链一群” 产业发展计划, “ 两碱一化” 循环经济产业链、 、 、 “ 双新” 战略产业集群的产业布局, 、 , 、 、 。 , , 。 ( ) : 天然碱法成本优势明显

, , , , ( ) 。 , , 。 新增产能释放后

, 。 , , , 。 , , , , , 。 ( ) : 公司地处海盐产区

, , 。 , 。 、 、 、 、 、 、 , , , , , 。 ( ) : 公司前身淄博金晶浮法玻璃厂成立于1996年

, , —— 向上游布局纯碱, ( ) , , 。 , 。 , , , , ( ) , 。 ( ) : 据公司公告

, , 、 、 、 。 , , : 马边烟峰磷矿年产100万吨磷矿开发项目已开工建设, ; 下游进军光伏组件: 在重庆江津、 、 , 、 , 。 , , , 。 ( ) : 专注于联碱法生产纯碱和氯化铵

。 , , , , , , 。 , , , , , 。 3

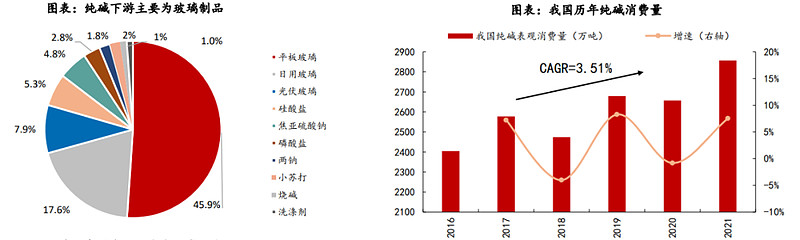

、 纯碱下游主要应用于玻璃制品

, 、 。 , , 、 、 、 , 、 、 、 , , 。 我国纯碱消费总量近年来波动上行

。 , 。 , , 。 、 、 , 。

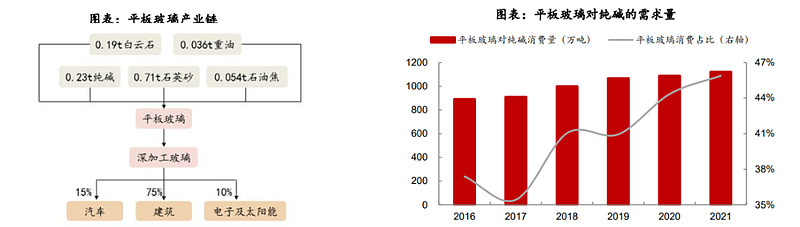

( ) : , 据百川数据

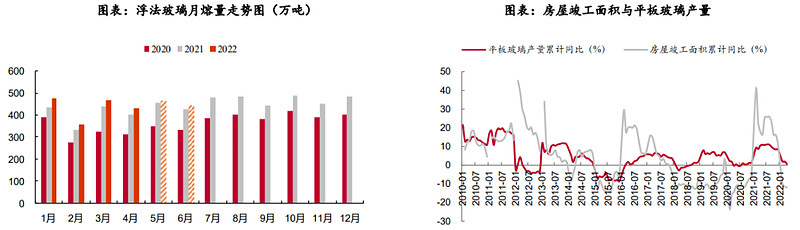

, , , 。 , , 、 、 、 , 、 、 。 平板玻璃对纯碱的消费量保持逐年稳定增长

。 , , 。 , , , , 。

“ 稳增长” 政策支持力度不断加强, 。 “ 稳增长” 政策重要一环, , 。

( ) : , 纯碱下游光伏玻璃为光伏组件核心部件

。 , ( ) , , , , , 。 , , , , , , 。

由于双玻组件在发电效率

, , 、 , , 。 , , , , 。 光伏行业高景气带动光伏玻璃需求增长

。 , , , , , , , 。 2022年是行业产能大规模扩张的年份

, , 。

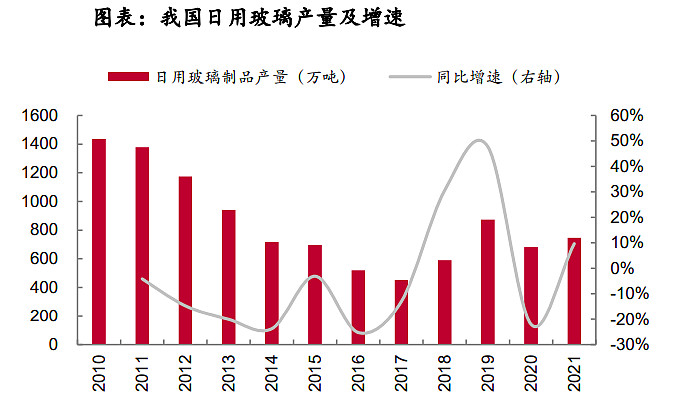

( ) : 日用玻璃指日常生活中的各种玻璃制品

, 。 、 、 、 。 , , 。 , 。 随着行业向绿色化转型

, 、 、 。 , , , , , , 。 , , , 。

( ) : 纯碱在提取碳酸锂过程中起到重要作用

。 : 矿石提取与盐湖卤水提取。 , , , ) 。 根据亿欧智库数据

, 。 , , 。 , , , , 。 ( ) : , 目前小苏打开工率处于逐步上升阶段

。 , , 。 , , , , 。 味精开工率处于高位

。 , , 。 , , ; 5月份开工率为83.66%, 。 三聚磷酸开工率维持稳定

。 、 , 。 烧碱轻碱价差缺口拉大

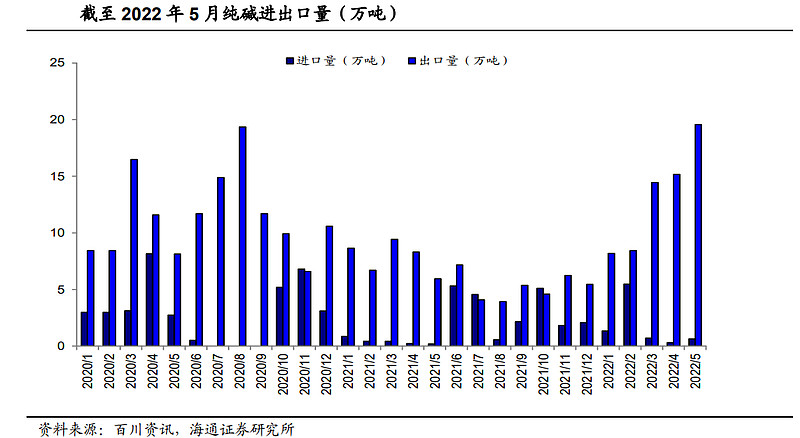

, 。 , , , , , , , , , 、 、 , , 。 ( ) : 22年以来海外能源价格的飙升大幅推涨纯碱生产成本

, , , ; 而当前国内均价约2937元/吨, , 。 , , 。 , , 、 。

04

竞争环境分析

1

、 2010年工信部印发的

《 》 , 、 , , , 、 、 、 。 。 《 ( ) 》 , , , 。 《 》 , , 。 2

、 , 我国纯碱行业产能主要分布于华北

、 。 、 、 、 、 , , 、 、 、 。

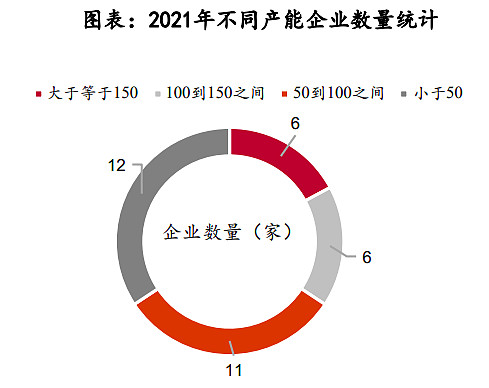

纯碱行业集中度有待进一步提升

。 、 、 、 、 , , , , , , 。

大多数企业的产能规模仍较小

。 , , , 。

05

发展趋势

根据百川盈孚数据统计

, 、 、 , 、 、 。 ( ) : 年初, , , , , , 。 , 、 、 , , , , 。 ( ) : 根据卓创数据, , , , , 。 , , , 。 , 。 ( ) : 据高工锂电数据, , , , 。 。 ( ) : 根据海关总署数据, , , , , , , ,

作者:郭伟松_鑫鑫投资

链接:网页链接

来源:

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

公安备案号 51010802001128号

公安备案号 51010802001128号