-

TCL中环十五年资本征途!

黑鹰光伏 / 2022-06-28 08:47 发布

【文| 黑鹰光伏 王亮】

今年是TCL中环(002129.SZ)成立的第64年,也是其登陆资本市场的第15年。

纵观中环发展史,其虽然历经多次行业洗礼,却始终屹立潮头,且不断发展壮大,如今其硅片外销市场市占率已位居全球第一,成为光伏领域无可争议的龙头企业之一。

不仅如此,在整个光伏产业新一轮竞局之下,中环依然在按照既有规划向前奔跑。

据财报披露:2021年末TCL中环晶体产能达88GW,G12先进产能占比约70%,硅片外销市场市占率全球第一。后续随着银川项目陆续投产,预计2022年末公司晶体产能将超过140GW,G12先进产能占比约90%,成为全球单晶规模TOP1厂商。

罗马不是一天建成的。从光伏过往的历史看,一时的风光或一时的衰落都并不足以论成败。一家企业发展壮大背后,是战略布局、研发创新、投资抉择、管理提升等诸多要素的结合发力。

笔者认为,只有以更长的周期来观察一家企业,我们才能得到一个更为接近真实的答案。如果把TCL中环放在十五年的大周期来看,那将是一幅怎样的图景?

为了读者从更长周期及更全面的维度了解TCL中环,黑鹰光伏在本期内容梳理统计了TCL中环2007年上市至2021年期间,总计十五年的核心经营数据供大家参考,希望有助于读者从另一个维度了解中环。

一、营收连续9年高增长,硅片外销市场市占率全球第一,国际化布局成果显著

2021年,TCL中环营收规模直接跨过200亿、300亿大关,一跃达到411.05亿元,实现历史最大规模增长。

而这已是TCL中环营业收入规模连续9年保持增长趋势,且连续9年刷新营收历史新纪录。

据黑鹰光伏统计,上市十五年间(2007-2021年),TCL中环年营业收入规模增长了58.06倍,十五年合计创收1292.56亿元。

从季度走势看,TCL中环创收能力非常具有韧性。据笔者统计,TCL中环营收已连续38个季度保持增长趋势,且近4个季度TCL中环营收规模均突破100亿元。

而从TCL中环的经营基础和先进产能布局来看,“双碳”大背景下,这家产业龙头在未来很可能还将加速增长。根据机构预测2022年TCL中环营收可能突破600亿元。

我们再看TCL中环十五年主营业务结构与营收增长变化:TCL中环自2010年以来“新能源材料业务”一直保持较高速的增长势头,近12年间,TCL中环“新能源材料”年营收规模增长了75.59倍,12年间合计创收1122.83亿元。

另外,TCL中环的“半导体”业务未来也拥有很大的成长空间。据了解2021 年TCL中环半导体抛光片、外延片累计出货量380MSI,全球市占率提升至2.7%,成为在中国境内最大的生产制造商,实现国内市场客户基本全覆盖、国际市场多家客户量产增速,产销规模快速增长。

而截止2021年末TCL中环耗资57.07亿元建设的“集成电路用8-12 英寸半导体硅片之生产线项目”工程进度已达58.19%。

据财报披露:截至2021年末TCL中环已经形成 6 寸 50 万片/月,8 英寸 75 万片/月、12 英寸 17 万片/月产能。根据TCL中环战略规划:到2023年底,公司计划实现6英寸及以下 110万片/月、8英寸100万片/月、12英寸60万片/月的产能目标。

此外,从销售数据上我们可以看出,TCL中环近年也在加速全球化的布局扩张,且成绩显著。

据黑鹰光伏统计,十五年间,TCL中环在国内、国外的销售规模分别增长了54.12倍和93.61倍。

从增长持续性看,TCL中环在“中国大陆”销售收入已连续12年保持增长趋势,“海外地区”也连续9年保持正增长。

2021年TCL中环在“中国大陆”及“国外地区”分别实现销售收入340.09亿元和70.96亿元,分别同比增长136.98%和50.79%。

二、连续9年保持盈利,近4个季度盈利均突破10亿元,全部刷新同期历史新记录

纵观商业发展史,保持盈利是企业“活下去”,且持续发展壮大的核心要素之一。

“活下去”三个字,看上去很简单,但如果把观察周期放大到十年,二十年,我们可以发现真正做到的光伏企业屈指可数。

具体到TCL中环,我们看到尽管过去十几年间光伏历经多次行业洗礼,TCL中环也只在2009年和2012年出现小幅亏损(亏损1亿元以内)。

上市十五年间,TCL中环年度创利能力增长了30.91倍,十五年间TCL中环合计创利98.25亿元。

黑鹰光伏统计数据显示,2013年以来TCL中环净利润一直保持盈利,且持续增长趋势。近9年间TCL中环净利润规模增长了56.60倍。

从季度数据看,有助于我们对TCL中环持续创利能力有更直观的了解。据黑鹰光伏统计,TCL中环已经连续37个季度保持盈利,且近4个季度单季度盈利规模均破10亿元,纷纷刷新同期历史最高纪录。

根据机构预测,2022年TCL中环净利润规模可能进一步增至60亿元左右,很可能再次刷新盈利新纪录。

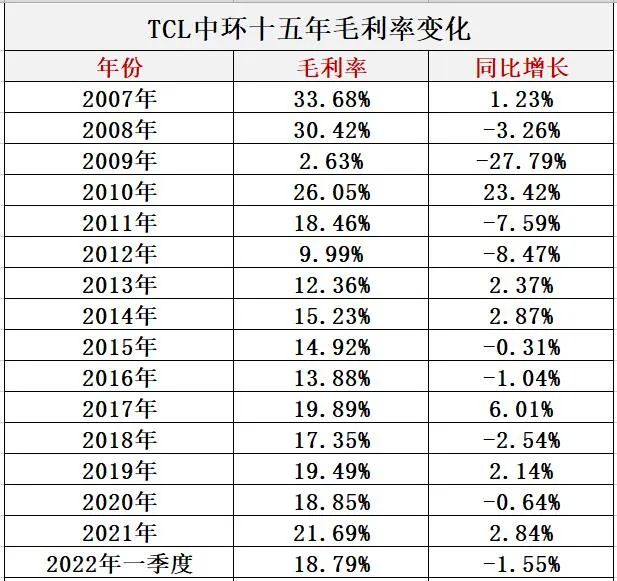

从毛利率来看,从2020年至今的两年时间里,由于光伏整体供应链剧烈波动,以及持续的涨价潮,很多光伏企业都面临整体毛利率持续下降的压力。

不过从具体数据看,TCL中环毛利率整体保持平稳,2021年甚至出现小幅上涨,展现了强悍的成本控制力。

三、十五年研发投入规模增长1289倍,研发人员规模破千人,授权专利数量约增长161.5倍

过去20年,中国光伏的快速崛起,主要基于技术研发、场景应用、投融资、市场以及政策管理五个方面的持续创新。

具体到技术层面,核心技术往往要不来、买不来、讨不来,防止关键领域被竞争对手卡脖子,关键在于企业持之以恒的研发投入,以及深厚的研发团队底蕴。

据黑鹰光伏统计,十五年间TCL中环年研发支出规模从200万元增长至25.77亿元,15年增长了1289倍。

近十五年间,TCL中环研发支出合计为73.76亿元,占营业收入的比重为5.56%,其研发投入规模位居行业前列。

在研发人才储备方面,TCL中环通过积极引进和合理配置人才,组建了1070人的专业研发团队,十五年间其研发人员规模增长了7.77倍。

雄厚的研发团队与持续的高投入,也为TCL中环带来了丰硕的研发成果。比如截至2021年末,TCL中环累计拥有授权知识产权975项,其中发明专利154项;受理状态的专利613项,其中发明专利475项。

而上市前夕(2006年末),TCL中环仅有6个授权专利,十几年间,授权专利数量增长了161.5倍。

四、十五年合计对外投资627亿元,2022年晶体产能将超过140GW,成为全球单晶规模TOP1厂商

在光伏制造领域,企业想要快速发展,对外投资几乎已是必选题,而这也是影响企业发展与壮大空间的决定性因素之一。

据黑鹰光伏统计,十五年间,TCL中环年度对外投资规模增长了44.17倍,2021年对外投资达171.21亿元,刷新历史新纪录。

这十五年间,TCL中环合计对外投资627.55亿元。

在持续扩张下,TCL中环总资产规模已破800亿大关,截止2022年3月末,TCL中环总资产规模达806.32亿元,其中固定资产313.06亿元,分别较上市初(2007年)增长了51.26倍和66.04倍。

截止2021年末,TCL中环还有5个重大在建工程,总投资预算达308.56亿元,涵盖单晶硅片、叠瓦组件、半导体硅片等领域。

2022年以来,TCL中环继续保持着凶猛的扩张势头。仅2022年第一季度TCL中环对外投资规模达93.08亿元,同比增长了521.36%,再次刷新历史新纪录。

据财报披露,至2021年末,TCL中环光伏硅片产能已提升至88GW,G12先进产能占比约70%,硅片外销市场市占率全球第一。

根据TCL中环发展战略:后续随着银川项目陆续投产,预计2022年末公司晶体产能将超过140GW,G12先进产能占比约90%,成为全球单晶规模TOP1厂商。

五、财务稳健,资产负债率连续三年下降,货币资金储备与资金净值持续提升,为后续持续发展提供强力支撑

产业跌宕起伏,不管外部环境如何变化,TCL中环始终保持持续的增长趋势,凭什么?

黑鹰光伏分析认为,很重要的一点是,稳健的财务战略是TCL中环历经数次危机,始终稳健前行,并不断发展壮大的核心要素之一。

笔者统计数据发现,近十五年,TCL中环的资产负债率一直保持在合理区间,尤其是近几年在凶猛扩张的同时,我们看到其资产负债率却已连续三年下降(2019-2021年),2021年资产负债率已降至46.56%,说明其对负债的掌控进一步增强。

另据黑鹰光伏统计,截止2021年末在营收规模前十名光伏企业中,TCL中环的资产负债率是最低的。

过去十五年间,TCL中环也一直在提升自身的造血能力及融资能力。据黑鹰光伏统计,十五年间TCL中环造血力与筹资力分别增长了19.49倍和31.53倍,近15年合计造血143.98亿元,合计净筹资403.32亿元,仅两项就为TCL中环提供了547.30亿元的净现金流。

事实上,TCL中环的资本实力也实现了快速增长。据黑鹰光伏统计,近十五年间,TCL中环货币资金储备由2007年的1.86亿元增至2021年的119.78亿元,十五年增长了63.40倍。

另据笔者统计,截止2021年末TCL中环资金净值(货币资金-短期有息债务)达40.03亿元,处于净现金状态,其资本实力位居行业前列。

综上可见,TCL中环在保持业务扩张的同时也在持续提升着自身的资本实力,这样的经营战略为后续持续扩张与发展提供了强力的支撑。

公安备案号 51010802001128号

公安备案号 51010802001128号