-

李志林午评丨隔夜美股再度暴跌,A股韧性指数飘红

李志林

/ 2022-06-17 12:53 发布

/ 2022-06-17 12:53 发布今日消息面: 【美股三大指数大幅收跌 纳指大跌超4%创2020年11月以来新低】隔夜美股三大指数大幅收跌,纳指跌4.08%,创2020年11月以来新低;标普500指数跌3.24%,创2020年12月下旬以来新低;道指跌2.42%,为2021年1月以来首次收于3万点下方。中概股多数下跌,安博教育跌超24%,新濠影汇跌超15%。大型科技股全线下跌,半导体、新能源板块跌幅居前。特斯拉跌超8%,小鹏汽车、脸书、英伟达跌超5%,苹果、亚马逊、奈飞、谷歌跌超3%,微软跌超2.5%。美元指数104.20点,离岸人民币6.70元。上午港股0.70%,日经指数-2.17%。 【五部门:鼓励有条件的地方开展绿色智能家电下乡和以旧换新行动】工信部等五部门发布《关于推动轻工业高质量发展的指导意见》提出,加快完善家用电器和照明产品等终端用能产品能效标准,促进节能空调、冰箱、热水器、高效照明产品、可降解材料制品、低VOCs油墨等绿色节能轻工产品消费。引导企业通过工业产品绿色设计等方式增强绿色产品和服务供给能力。完善政府绿色采购政策,加大绿色低碳产品采购力度。鼓励有条件的地方开展绿色智能家电下乡和以旧换新行动。 【经济日报:中国货币政策仍将“以我为主”】经济日报文章指出,当地时间6月15日,美联储宣布加息75个基点,创1994年以来单次最大幅度加息。今年以来,全球能源和粮食价格上涨,通胀卷土重来,成为各国央行难题,多国央行开启或加速加息进程。为抑制通胀,增大加息幅度成为其必然选择,市场对此早有预期。面对当前经济形势,中国货币政策仍需坚持“以我为主”,加大稳健的货币政策实施力度,为实体经济提供更有力支持。要珍惜当前通胀相对温和及发达国家紧缩政策掣肘较小的时间窗口,推动前期稳增长政策加快落地见效。货币政策要继续发挥总量和结构双重功能,落实好稳企业保就业各项金融政策措施,聚焦支持小微企业和困难行业。用好各类货币政策工具,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。同时,还要兼顾内外平衡,密切关注主要发达经济体货币政策调整,关注物价走势变化,支持粮食、能源生产保供,防范输入性通胀风险,保持物价总体稳定。 【多路资金回流驰援 A股独立行情有望持续】6月以来,A股市场日成交额频频突破万亿元关口,多路增量资金积极入场布局,其中,北向资金加速回流;公募基金发行回暖,新基金借势加速建仓;QFII的投资与调研也变得更加活跃。在多家机构看来,当海外市场因为流动性和衰退担忧而深度回调之时,A股率先从底部开启一轮反弹,或表示资金已经抢跑。经过此前的调整,A股部分板块已经显现长期配置价值,受到全球资金关注。兴业证券在最新发布的一份研报中称,2022年4月底以来的这轮A股修复行情中,北向资金净流入节奏逐渐加速。兴业证券认为,外资持续流入A股仍是长期趋势。(上证报) 【传闻满天飞! “宁王”定增落地在即 但“内忧外患”或才开始】若以近期低点5月9日为基准,宁德时代至今较低点反弹近25%,但同行国轩高科已反弹近64%、亿纬锂能反弹近48%,比亚迪更是上涨近45%,一度市值破万亿而被称为“迪王”。有券商认为宁德股价反弹弱或与公司产品市占率、及其他同行的差距有关。 【两市融资余额增加36.07亿元】截至6月16日,上交所融资余额报7957.57亿元,较前一交易日增加21.47亿元;深交所融资余额报6832.74亿元,较前一交易日增加14.6亿元;两市合计14790.31亿元,较前一交易日增加36.07亿元。

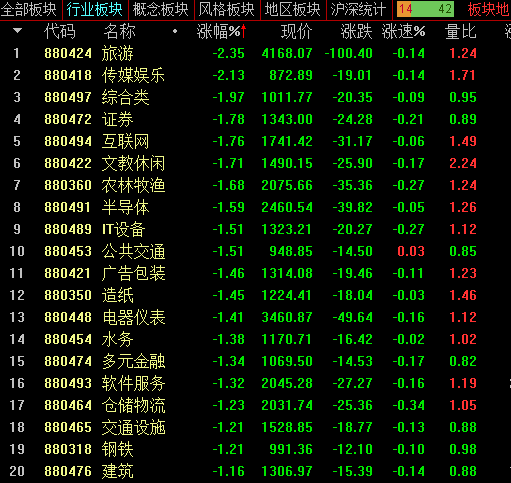

【北向资金净流入22亿元】截止午间收盘,北向资金净流入22.43亿元。 回顾周四行情,两市全线高开震荡上行,伴随着题材股多点开花,创业板和深成指盘中走强,而沪指因券商股跳水而相对落后。午后估值接连高位跳水,好在尾盘有所企稳。昨日下午,由于券商股如大智慧、兴业证券、财达证券、中信建投、国联证券、浙商证券、太平洋、光大证券、红塔证券、广发证券,以及保险、煤炭、能源股跌幅扩大,居跌幅榜前列,上证指数跌破3300点,为3285点。但深成指、中证500、创业板、科创板仍为红盘。个股涨跌比由中午3581:912,收窄为2899:1583。成交量10707亿。后市大盘欲重返3300点,需靠成长股上涨,抵消券商股回调对指数的拖累。实践证明,靠拉大盘股令指数暴涨,不利于市场平稳运行,指数走慢牛,轮涨成长股,多数股上涨,才是真正的突破。 从整体看指数冲高回落呈修整之势,沪指失守3300点,但创业板和深成指相对抗跌。

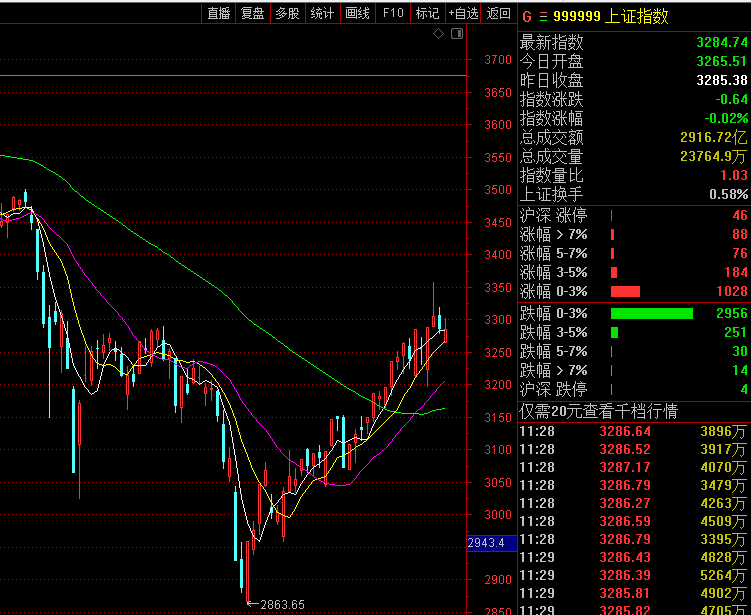

隔夜美股再次暴跌,纳指重挫超4%,标普大跌3.25%,道指跌2.42%,致使没三大指数均陷入熊市。 不过美股的快跌、大跌,也是风险的集中释放。由于A股的基本面、货币政策面、通胀率与美股截然不同,指数的位置和估值也与美股截然不同,加上全球不少避险资金纷纷介入全球估值洼地的A股,连续10天成交量超万亿,这就为A股增强韧性,顽强抗跌,走独立行情创造了有利条件。 上午A股呈低开高走随后两波跳水,再走高的走势,午前上证50、沪深300、深成指、创业板飘红,上证指数、中证500、科创板微跌0.02%、0.45%、0.12%。但是个股的表现落后于指数。个股涨跌比:611∶1427,730∶1763,有49股涨幅超10%以上,跌幅10%以上的个股有0只。今天上午成交量6573亿,较上个交易日上午缩量104亿。

上午大盘受外围大跌影响低开,随后震荡反弹,创业板指领涨。盘面上,赛道股活跃,光伏、风电、锂电池等板块集体走强,京山轻机等多股涨停。有机硅概念股再度活跃,集泰科技6连板。下跌方面,昨日大涨的教育股跌幅居前,券商股继续调整。总体上个股跌多涨少,两市超3300只个股下跌。 在外围股市的冲击下,目前市场进入轮动修复阶段。资金开始从前期热门板块中逐渐撤退,并进行积极换手。前期调整较深但基本面有所改善的个股,得到市场较多关注。整体市场呈在3300点上下30点进行震荡整理态势。 从技术面看,市场热点继续呈快速转换的运行特征。前期突破3300领涨板块券商股、保险股退潮,新能源车、光伏、白酒等板块接过大旗。上证指数和创业板的平均市盈率分别为13.1倍和39.1倍,仍处于3年中位数以下,两市成交量连续10天超万亿,处于近3年日均成交量中位数偏上区域。目前指数3284点,仍高于60天线122点,高于五周均线76点,仍处多头市场,与美股熊市是截然不同的形态

就后市而言,随着美联储加息75个基点的利空集中释放,国内稳增长政策加快落地,经济加快修复,预计经大盘连续10个交易收在3230点关键位之上,只要成交量不减,大盘仍有攻克3300点的能力。 操作上建议关注新能源车、光伏、消费、新基建、半导体、国产软件等,超跌成长板块仍是主线。 下午关注:大盘能否收在5天线3283点和10天线3268点之上?跌多涨少的局面能否有所改观?成交量能否达1.1万亿?

公安备案号 51010802001128号

公安备案号 51010802001128号