-

券商吹响牛市号角?本轮行情要不要追

星图金融研究院 / 2022-06-16 09:00 发布

近日,券商板块连续大涨引发市场关注。不少个股出现连续涨停,带动券商板块和市场情绪全面上行。自6月初以来(至15日),中证证券指数已累计上涨14.43个百分点。

券商一直被视作牛市旗手,所以不少人将此次的券商大涨视作新一轮牛市行情的号角,开始变得摩拳擦掌。但与此同时,鉴于很多时候大金融板块的上涨只是一轮行情结束前的补涨,典型如2020年7月份券商的大涨,所以,也有投资者担心本轮券商板块大涨是4月底以来大盘反弹行情即将结束的信号,变得愈发谨慎起来。

两种截然相反的行情解读,给出的是完全不同的操作信号,所以,搞清楚本轮券商上涨究竟是哪一种至关重要。

要区分这两种情况,不取决于券商板块本身,而是要回到大盘的整体行情上来。归根结底,券商板块的大涨只是大盘情绪的反应。

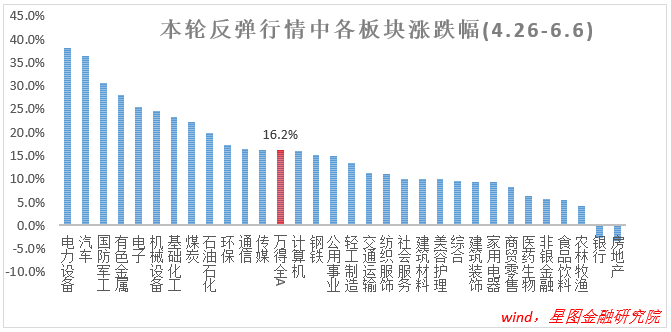

大盘的本轮行情始于4月27日,至6月15日,全A指数累计反弹18.05%,其中,上证指数、深证成指、创业板指和科创50指数分别累计反弹14.52%、18.92%、19.74%和22.42%,反弹幅度已较为充分。

在赚钱效应之下,市场情绪被充分调动,两市成交连续几日突破万亿,且逐日走高。作为市场情绪的温度计,券商板块在此刻迎来一轮大涨并不奇怪。但仅就近两天的上涨来看,更像是一轮反弹行情结束前的补涨行情。

一轮反弹行情中,往往是最被市场看好的板块先涨,上涨30%左右便足以形成赚钱效应,引发场外资金不断流入,推动股市进一步上涨。这个时候,其他板块也会跟随上涨,形成轮动效应,填平估值洼地。此时,除非市场具备启动一轮大牛市的条件,否则估值洼地被填平后,往往意味着这轮行情的结束。

就本轮行情来看,4月27日至6月初期,主要是电力设备、汽车、军工、电子等前期超跌的成长板块,以及有色金属、煤炭、石油石化等通胀相关板块领涨,房地产、银行等价值板块不涨反跌,农业、食品饮料、非银金融等板块也仅小幅上涨。

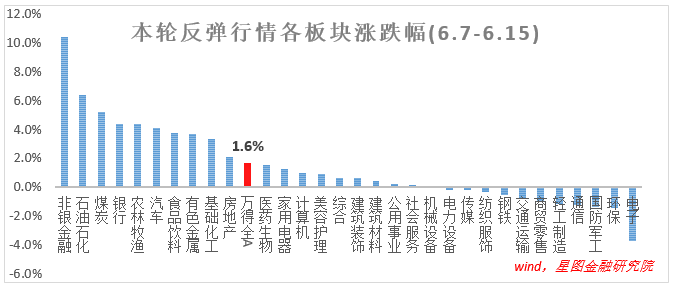

6月7日以来,前期反弹力度较大的成长板块普遍进入高位震荡期,电子、国防军工等板块均出现不同程度下跌;而前期没怎么涨的金融地产板块迎来一轮快速上涨,尤其以证券保险板块涨幅居前。

结合大环境来看,之所以判断券商板块的本轮上涨并非新一轮牛市开启的号角,主要原因在于经济基本面仍面临较大不确定性。

从地产销售数据看,2022年5月,全国百强房企实现全口径销售金额约5192亿元,同比下降59.9%,降幅较上月扩大0.7个百分点,继续创近年来新低。而从6月份以来的高频数据看,居民的购房热情远没有恢复。

从消费复苏来看,疫情扰动依旧存在,线下聚集性消费场景依旧是重点防控领域,居民消费信心也远未恢复。6月份消费数据大概率触底反弹,但恢复至常态水平仍需要一段时间。

从外需数据看,今年4月份我国出口增速同比增长3.9%,较去年12月回落17个百分点。未来随着欧美央行持续加息,海外需求大概率持续回落,我国出口增速仍会面临向下压力,甚至在高基数效应下不排除出现负增长的可能性。

流动性虽仍将保持宽松,但市场情绪修复仍待时日。市场情绪主要受赚钱效应驱动,今年以来至6月15日,主要指数仍处于深跌状态(全A指数,-13.9%;上证指数,-9.2%;深证成指,-18.3%;创业板指,-22.5%;科创50,-24%),亏钱效应明显,投资者情绪远未修复,不支持新一轮牛市开启。

综上可知,虽然这两天的行情看着很上头,但投资者最好不要上头,不宜在反弹行情的末尾追高。最好是不买也不卖,存量持股继续拿着,增量资金后续逢调整买入。

回到券商板块。虽然大盘指数仍不具备重启新一轮牛市的条件,但券商板块已具备走出独立行情的条件。

从估值方面来看,券商估值仍处于历史低位,即便经过近几日上涨,截至6月15日,中证证券指数2010年以来市净率分位值也仅为11.34%,市盈率分位仅为16%,仍处于较好的中长期布局时点。

从基本面来看,券商正处于近年来最好的发展窗口期。

政策端,券商资管基于资管新规的整改临近尾声,负面政策基本消化殆尽;与此同时,全面注册制、打造券商航母、基金投顾牌照、资本金补充条件放宽等政策红利陆续出台,利好券商板块创新发展。

业务端,居民财富持续从地产、银行理财等向权益市场转移,以险资、养老金为代表的长期资金加速入市等,催生基金代销、基金投顾等财富管理业务高速增长。与此同时,券商衍生品、IPO跟投等新兴业务亮点频出,行业盈利中枢明显抬升。即便是今年的熊市环境,市场也普遍预计券商板块全年利润降幅将保持在个位数以内。

某种意义上,券商板块正逐步摆脱前期那种“短期快涨、长期阴跌、总涨幅近似于0”的行情特征。在中长期基本面和政策面的支撑下,券商板块“进三退二”的行情走势或许更加现实,在这种行情走势下,逢调整买入、长期持有的布局策略更易获得较好的长期投资收益。

【注:市场有风险,投资需谨慎。在任何情况下,本所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院副院长薛洪言。

公安备案号 51010802001128号

公安备案号 51010802001128号