-

李志林午评丨大盘放量站稳60天线,进入3200-3500点新箱体

李志林

/ 2022-06-06 12:52 发布

/ 2022-06-06 12:52 发布今日消息面:

【美股三大指数集体收跌 新能源车、消费类电子跌幅居前】周五夜美股三大指数集体收跌,道指跌1.06%,本周累跌0.94%;标普500指数跌1.64%,本周累跌1.2%;纳指跌2.47%,本周累跌0.98%。新能源车、消费类电子跌幅居前,特斯拉跌超9%,Meta、英伟达跌超4%,苹果、因特尔跌超3%。诺瓦瓦克斯医药跌超20%,此前美国食品药品监督管理局称接种该公司新冠疫苗患心脏疾病的风险高于其他疫苗。热门中概股多数下跌,爱奇艺、虎牙跌超6%,小鹏汽车、阿里巴巴跌超4%,拼多多、哔哩哔哩跌超3%,滴滴、京东跌超2%。美元指数102.12点,离岸人民币6.65元。今港股+1.15%,日经指数+0.30%。

【美联储6月加息50个基点的概率为94.2%】据CME“美联储观察”:美联储到6月份加息25个基点的概率为0%,加息50个基点的概率为94.2%,加息75个基点的概率为5.8%;到7月份累计加息25、50个基点、75个基点的概率均为0%,累计加息100个基点的概率为87.2%,累计加息125个基点的概率为12.4%,累计加息150个基点的概率为0.4%。

【券商股持续走强 华林证券涨停】华林证券涨停,东北证券、东方财富、第一创业、广发证券、财达证券、国联证券、中信建投、东方证券等跟涨。

【光伏板块大幅拉升】拓日新能拉升封板,捷佳伟创、上机数控、中信博、阳光电源等快速冲高。消息面上,据华尔街日报,美国两年内不会对进口太阳能产品征收新关税。

【两市融资余额减少35.66亿元】截至6月2日,上交所融资余额报7740.53亿元,较前一交易日减少18.36亿元;深交所融资余额报6666.52亿元,较前一交易日减少17.3亿元;两市合计14407.05亿元,较前一交易日减少35.66亿元。

【北向资金净流入75亿元】截止午间收盘,北向资金净流入75.03亿元。

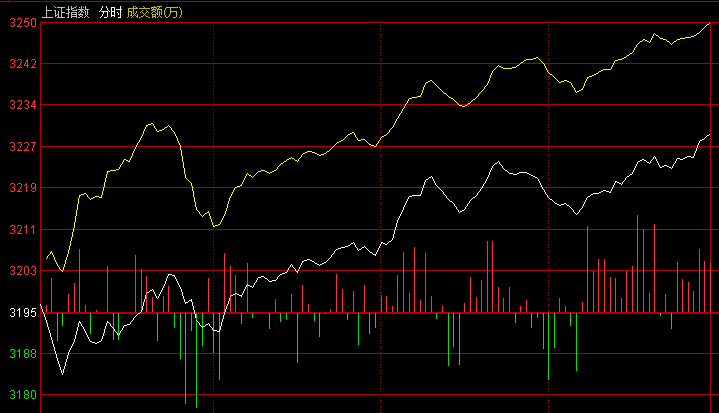

截止午间收盘,沪指涨1.05%,深成指涨2.52%,创业板指涨4.05%个股涨跌比:1543∶468,2064∶393,有93股涨幅超10%以上,跌幅10%以上的个股有7只。今天上午成交量6955亿,较上个交易日上午放量1622亿,今日上午两市成交量明显放大。

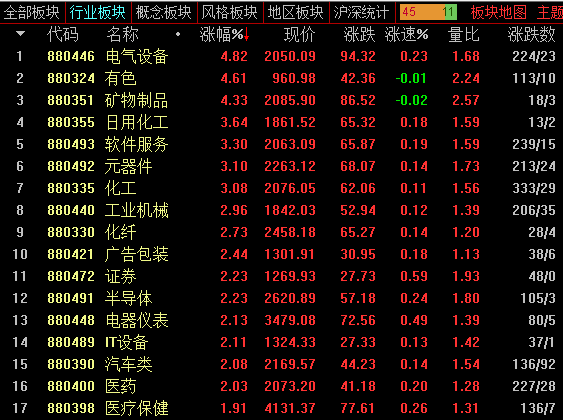

大盘上午震荡走强,创业板指领涨,科创50指数再度大涨。盘面上,锂电池等赛道股大涨,天齐锂业等涨停,宁德时代涨超6%。粮食概念股走强,敦煌种业3连板。科创板次新股继续活跃,精进电动涨停。下跌方面,国企改革概念股陷入调整。总体上个股涨多跌少,两市超3500只个股上涨。

上周仅4个交易日,面临端午假日效应,A股一改以往端午节前后都大跌的惯性,表现毫不逊色,延续震荡偏强格局。尤其是上周四,伴随科创板大涨4.68%的飙升,市场情绪振奋,上证指数以本轮行情反弹高点3195点收盘,个股涨跌比2886:1594,涨跌停个股比132:9,为历年端午假前最强表现。

随着国内疫情全面控制,上海、北京日均新增均降到个位数,疫情的不确定性已经消除,疫情后复苏和稳增长的政策密集出台,使A股获得了向上突破的动力。

今天上午大盘平开高走,上证指数一举放量突破前震荡箱体的箱顶3200点,科创板和创业板大涨4.26%和4.05%,深成指大涨2.52%,上证指数涨1.05%。黄线在上白线在下,上涨个股与下跌个股超过4:1,成交量6955亿,全天成交量有望超万亿。

从盘面看,银行股仍然压盘,数字经济、新能源等领涨,新能源车ETF涨幅高达6.32%。

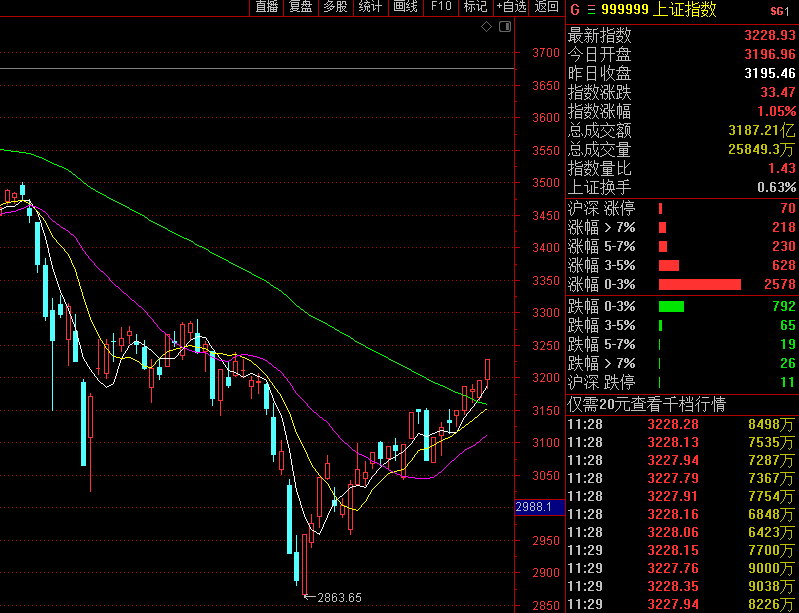

从技术面看,60天线3158点已牢牢站稳,大盘上升趋势明显,有望进入3200—3500点新箱体,预计新箱体震荡的时间会较长,如果能持续放量万亿以上,充分消化获利盘和解套盘;如果经济稳增长政策超预期,能顶住美联储加息和缩表的冲击;二季度GDP能保持增长,三季度能挽回上海四五两月经济停摆的损失,那么下半年有望收复去年年底的收盘指数3639点。

不过六月份主要的任务是,投资者需要走出上半年A股的大跌思维,进入大跌后的震荡向上思维,暂时不要幻想反转或大牛市的到来。

当前市场板块和个股的四大投资主线是:稳增长、高景气、疫后修复、个股突破。

在行业上重点关注:汽车、新能源、光伏、风电、数字经济、大消费、新基建、军工以及优质高科技的机会。

下午关注:大盘下方能否收在3200点之上,上方能否收在3230点之上?上涨个股数能否继续扩大?成交量能否超万亿?

公安备案号 51010802001128号

公安备案号 51010802001128号