-

国家能源局:预计今年光伏新增并网108GW!

黑鹰光伏 / 2022-06-01 09:01 发布

【策划| 黑鹰光伏 刘洋】

为什么各路企业继续疯狂扩产?为何供应链价格涨涨不休?

5月30日央视台朝闻天下栏目报道:国家能源局最新数据显示,截至目前,光伏发电在建项目1.21亿千瓦,预计全年光伏发电新增并网1.08亿千瓦,同比上年实际并网容量增长95.9%。

若预期成真,中国光伏新增装机必然创历史新高。此前半年内,已有不少专家与机构对2022年光伏新增装机做了预测,如今回头看,一些预测可能还是“保守了”。

据5月30日央视台朝闻天下栏目报道内容:我国能源企业纷纷加快光伏能源项目的建设。

华能集团位于云南临沧市的爱华农牧光伏、石门坎农业光伏、阿柱田农业光伏项目建设正加速推进,预计于2022年6月30日即将并网投产发电;

大唐集团今年计划开工新能源项目1000万千瓦,其中光伏665万千瓦,占了所有新能源开工总量的三分之二;

国家电投集团今年前4月在宁夏和广东分别开工建设150兆瓦光伏旋复合发电项目和分布式光伏项目,与此同时,湖北麻城130万千瓦光伏项目也正在建设之中。

黑鹰光伏在此前的内容中分析:一方面,双碳风潮下,光伏装机必然猛增;但另一方面,供应链的博弈从未止歇,光伏价格持续处于高位。有读者感叹:2元的组件真是买不起了!

2022年初,olar Media市场研究主管Finlay Colville预判:全球需求飙升,组件价格至少将在18个月内保持高位。

Colville分析,对组件的需求比行业的供货量高出约25-30%,在目前生产的组件中,约有30%从未离开中国,这意味着全球其他地区正在争夺剩余的70%。

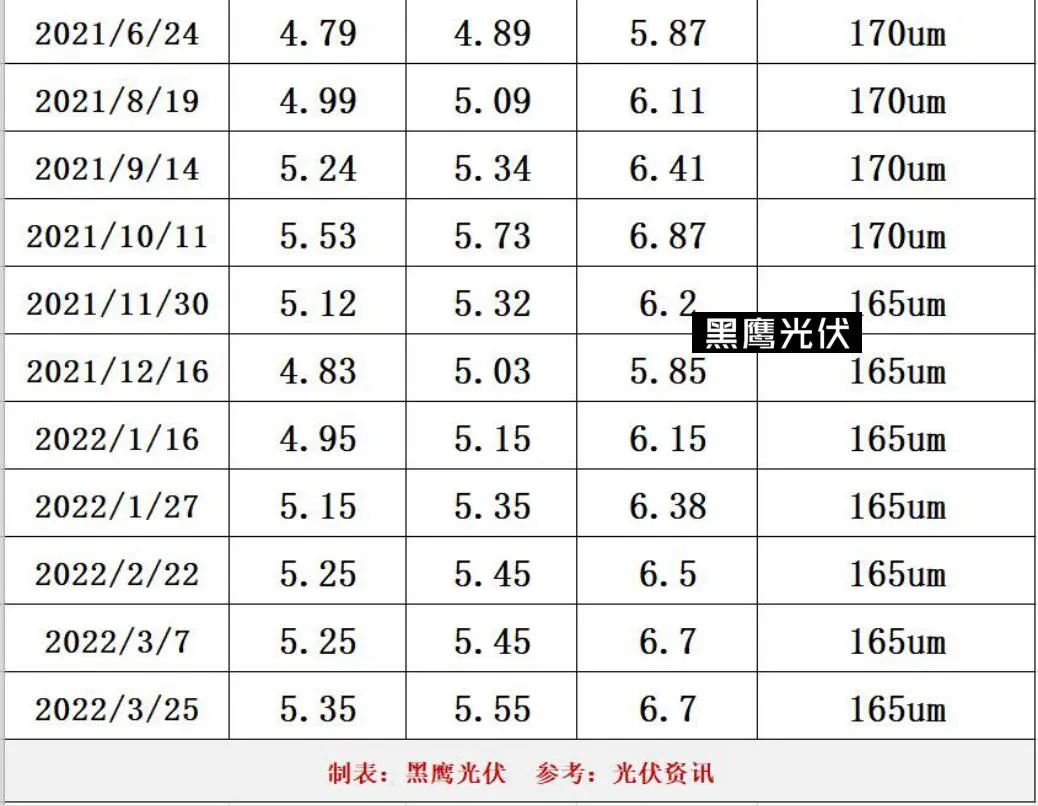

2022年5月中旬,多晶硅环节已经出现16连涨,最高成交价26.6万元/吨。

也就在进入5月后,受原材料采购价格的影响,光伏组件单价居高不下,光伏组件单价普涨5分,单价1.9元/W已是“友情价”,最高已超2元/W!

2021年秋天,黑鹰光伏在专访一家龙头企业董事长时,提问如何看待涨价与供应链博弈,其表示:

首先,市场经济条件下,有些物料短缺了,它的价格自然就会上涨,这是一个现实问题。第二点,市场经济条件下,如果需求是100,供给是80,大家都要去思考一下,如何分配这80?有没有除了价格之外更好的办法?我们自己也没有想出好的解决办法,所以也在思考。

“我们呼吁的是,你要看看你的项目是不是值得干。如果我们这100个项目都没有人愿意放弃,那最终只能通过价格上涨让那20个放弃。其实无非是被动放弃和主动放弃,如果你被动放弃,你把支架等等都安上了,但现实是市场只有满足80个项目的组件,就意味着无论如何,总有20个项目必须放弃。但如果这20个项目提早放弃,筹划未来,那么社会资源就没有浪费。”

“如果100个都要争着上项目,最后结果就是,上去了的人遍体鳞伤,因为价格很贵;没成功的人也是一地鸡毛,因为你做了很多准备工作,可能征了地,打了桩,但最后只能闲置。所以看待涨价这事,终端一定要理性对待你能承受的价格是多少?你是不是一定要完成目标,如果是,对于什么样的价格,你都要做好准备。”

双碳风潮下,光伏赛道可期,但如今的光伏行业仍处于密集焦灼的调整期,各种因素和力量正集中博弈。根据国家能源局数据,在建项目1.21亿千瓦,预计全年光伏发电新增并网1.08亿千瓦——这意味着终端需求仍在持续增长。

这也就不难理解,行业面临诸多博弈与挑战,供应链一些环节“叫苦连天”下,过去的2021年乃至2022年一季度,光伏企业的整体经营业绩仍同比大幅增长。

当然,产业整体大发展的背景下,产业链不同环节的盈利分化非常明显,而且这种情况可能还要持续很长一段时间。

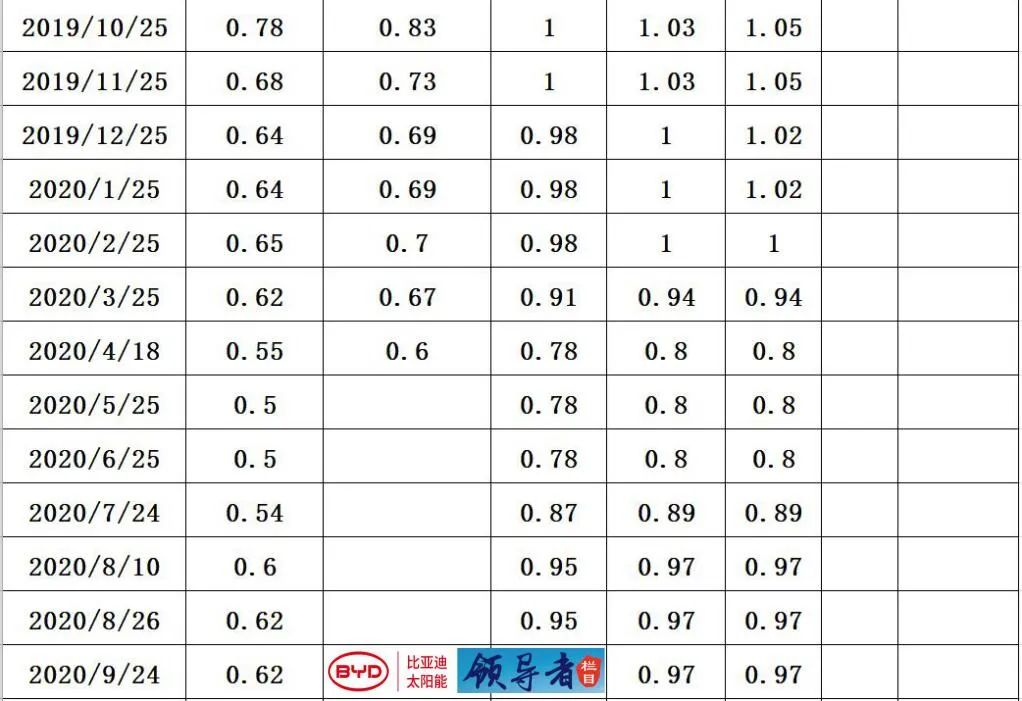

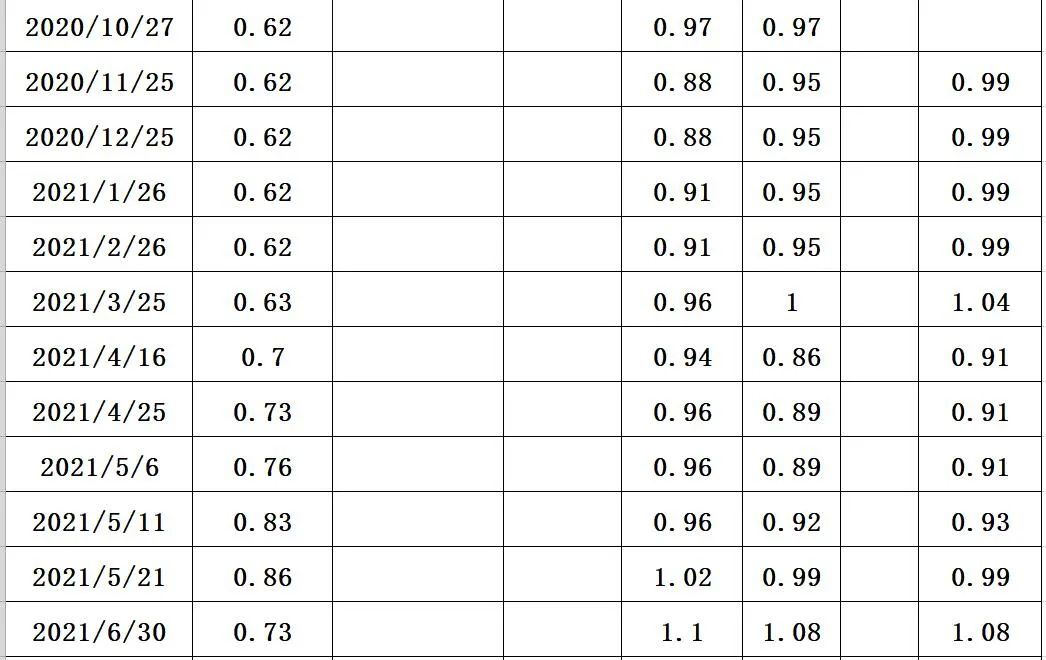

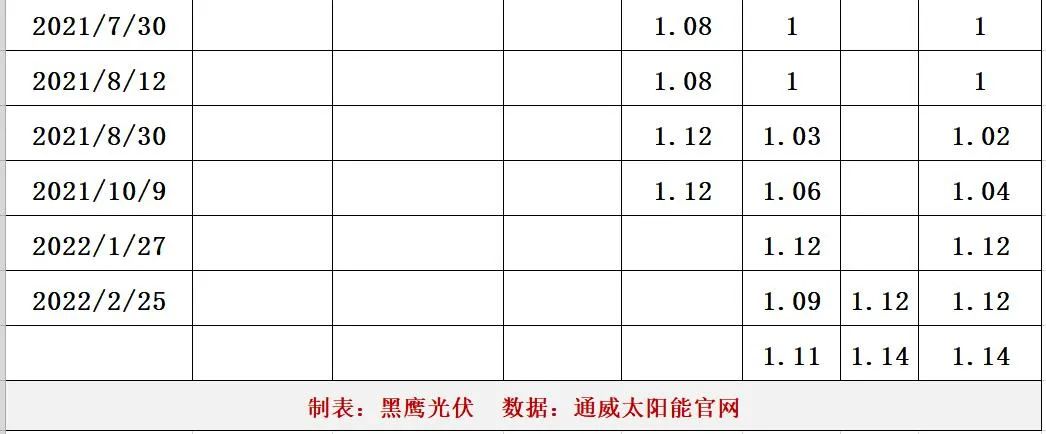

黑鹰团队在此前文章中曾梳理所有光伏上市企业13个不同环节业务营收及毛利率水平,硅料环节无疑是最大赢家,2021财年硅料整体毛利率达到64.13%,同比增长了一倍;此外,光伏玻璃、金刚线、生产设备、逆变器等环节均保持不错的毛利率。整体来看,除了多晶硅、金刚线和设备环节,光伏供应链其他10个环节的毛利率几乎全线下滑。

公安备案号 51010802001128号

公安备案号 51010802001128号