-

深度| 隆基股份十年财报解读:周期穿越与创新引领!

黑鹰光伏 / 2022-05-01 10:13 发布

原创 黑鹰光伏

两天前,隆基股份发布了2021年财报。

在过去的一年里,隆基股份保持了强劲稳健的发展势头,其实现营收达809.32亿元,同比增长48.27%;实现归属于上市公司股东的净利润90.86亿元,创历史新高;强势扩张下,其资产负债率却下降8.07个百分点至51.31%

罗马不是一天建成的!

今年已是隆基股份成立的第22年,是其登陆资本市场的第11年,在过往数年中,这家龙头企业已“包揽”了行业诸多第一:全球最大的单晶硅片制造商,全球最大的组件制造商;全球市值最高的光伏企业;顶级投资机构“加持”最多的光伏企业;在上证指数中权重占比最大的光伏企业;整体研发创新投入最多的光伏企业。

一家企业发展壮大背后,是战略布局、研发创新、投资抉择、管理提升等诸多要素的结合发力。何以“从零到一”?黑鹰光伏认为,长周期的经营数据梳理和分析是一种较好的方法之一,也最为直观和真实。

事实上,纵观隆基股份这么多年的发展,无论是战略规划与抉择上,还是研发与产品策略上,这家企业都始终遵循“第一性原则”,这也是隆基股份得以持续成长的“基因”;同时,回溯隆基的发展史,不论年景好坏,其决策层似乎都保持了足够的危机感,这几乎成了“习惯”,也成了这家公司“稳健和可靠”基因中的一个组成部分。

为了读者从更长周期及更全面的维度了解隆基股份,黑鹰光伏在本期内容梳理统计了隆基股份2012年上市至2021年期间,总计十年的核心经营数据供大家参考。我们发现:

1. 隆基股份的营收和净利均已连续9年实现高增长;

2. 2021年,隆基海外市场收入与在手订单规模均创历史新高;

3. 十年研发创新投入累计123.58亿,居光伏全行业第一;

4. 造血能力继续提升,货币资金与资金净值连续三年刷新历史记录;

5. 连续5年对外投资规模100亿元以上,超32个重大项目进入执行阶段。

一,营业收入连续9年高增长,组件出货保持第一,国际市场收入创新高,在手订单同比增长80%。

2021年,隆基股份实现营业收入809.32亿元,同比增长48.27%。

黑鹰光伏统计发现,这已是隆基股份的营收规模连续9年保持高速增长。

从更长的时间周期来看,从2007年至2021年,隆基股份营收规模仅在2012年出现一次同比下滑。

那一年的背景是欧美双反,并出现全行业亏损;其他财年,隆基的营收平均实现50%左右的持续增长,即使在“531新政”背景下的2018年,其仍然实现30%以上的增长。

从2012年至2021年,隆基股份在十年间合计创收达2319.08亿元。而从隆基股份的经营基础和先进产能布局来看,“双碳”大背景下,这家产业龙头在未来很可能还将加速增长。

据财报,隆基股份2022年计划实现营业收入超过1000亿元;而根据第三方机构预测,2022年隆基股份营收可能达到1163.97亿元。

我们再看主营业务结构与营收增长变化。如下表,隆基股份的太阳能组件、硅片已成为其最稳固、发展最快的两架马车,两大业务分别于2018年、2019年突破100亿大关。

尤为值得注意的是,隆基股份的太阳能组件业务收入增长尤为迅猛。及至2020年,在强手林立的组件环节,隆基股份用六年时间将自己推上了“全球组件出货第一”的宝座。2021财年,其组件出货依然稳居全球第一的位置,其内外销组件出货总量远超第二名10GW以上。

营收持续增长背后,是企业核心产品出货的大幅增长,2021年,隆基股份实现单晶硅片出货量70.01GW,其中对外销售33.92GW,自用36.09GW;实现单晶组件出货量38.52GW,其中对外销售37.24GW,同比增长55.45%,自用1.28GW。

此外,从数据上我们可以看出,隆基股份近年加速了全球化的布局扩张。如下表,隆基股份“港澳台及海外地区”收入至少已连续6年保持高增长。而在十年周期内,黑鹰光伏统计发现,隆基股份在中国、海外销售收入规模分别增长了24.89倍和773.49倍,其在海外地区实现了更强劲的增长,其海外收入占比已从2012年的2.85%增至2021年的46.89%。

据2021财报,在全球销售区域上,隆基股份在亚太、欧洲、中东非等国家和区域的市占率已实现领跑,组件销量已实现从2020年的全球整体领先到2021年在全球主要细分市场的全面领先,市场头部地位进一步夯实。

另一个视角,从订单变化看,相应的预收款也为隆基股份的持续增长提供了保障和支撑。截至2021年末,隆基股份预收款规模达到了同期历史最高值的90.31亿元,同比增长了80%。

二,盈利能力创新高,连续9年实现盈利,连续3年刷新盈利记录,毛利率保持平稳。

纵观商业发展史,保持盈利是企业“活下去”,且持续发展壮大的核心要素之一。

“活下去”三个字,看上去很简单,但如果把观察周期放大到十年,二十年,我们可以发现真正做到的企业屈指可数

2021年,隆基股份实现归属于上市公司股东的净利润90.86亿元,其中归属于上市公司股东的扣除非经常性损益的净利润88.26亿元。

从过去十年盈利数据看,虽然光伏历经多次行业洗礼,但隆基股份只有2012年度出现小幅亏损,十年时间,隆基股份连续9年实现盈利,且过去三年连续刷新盈利记录。十年时间,隆基累计创造净利润已达318.37亿元;机构预测隆基股份2022年净利润达145.41亿元。

从毛利率来看,从2020年至今的两年时间里,由于光伏整体供应链剧烈波动,以及持续的涨价潮,使隆基股份也面临整体毛利率持续下降的压力。

不过从具体数据看,隆基股份最近六年的毛利率保持平稳,没有出现“大起大落”,其2020财年毛利率小幅下降4.43%至20.19%。

三,研发创新投入十年累计达123.58亿,居光伏全行业第一,研发人员超千人,获得各类已授权专利1387项。

2021年,隆基股份全年研发投入43.94亿元,占营业收入5.43%,较2020年同比增长69.55%。截止2021年底,隆基股份累计获得各类已授权专利1387项,十年间,这家企业的专利数量增长了26倍,其多项核心技术与产品处于行业领先地位。

黑鹰光伏统计发现,自2012年上市以来至2021年,隆基股份累计研发投入达123.58亿,居光伏全行业第一,占营业收入平均比重为5.40%,居行业前列。

在研发人才储备方面,公司通过积极引进和合理配置人才,组建了1043人的专业研发团队,十年间研发人员规模增长10倍。

黑鹰光伏梳理发现,过去的2021年,隆基股份在不同技术路线上7次打破电池转换效率世界纪录,基本实现在N型TOPCon、P型TOPCon、N型HJT和P型HJT等多种新型高效电池技术方向的全面领先。

进入2022年至今,隆基股份P型HJT电池、无铟HJT电池再次刷新转换效率世界纪录。据悉,隆基股份新电池技术将于2022年3季度投产。硅片方面,据PV InfoLink最新的统计,2021年182产品的市场份额为28%,全球出货约为48.5GW,210组件出货则为23.5GW,预计2022年182产品市占率将达到53%。

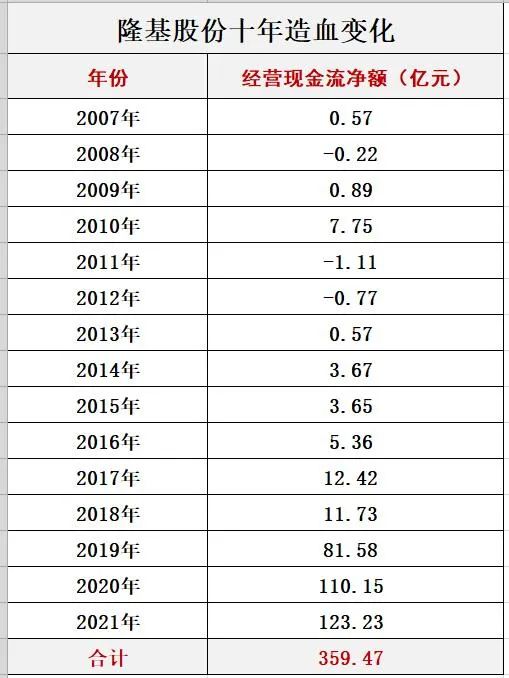

四,降低负债率,造血能力不断提升,货币资金与资金净值连续三年刷新历史记录;现金循环周期逐年降低。

产业跌宕起伏,不管外部环境如何变化,隆基始终保持持续的增长趋势,凭什么?

黑鹰光伏分析认为,很重要的一点是,稳健的财务战略是隆基历经数次危机,始终稳健前行,并不断发展壮大的核心要素之一。

对于扩张,隆基股份有两大核心原则:其一,不是领先产能不扩张,第二就是就必须要有坚强的财务支撑;“合理安排负债结构,保持稳定现金流”一直被隆基视为企业得以持续发展的“两个基石”。

黑鹰光伏统计数据显示,在隆基股份的持续扩张下,过去十年,其资产负债率从未超过60%;即便是快速扩张的2018——2021年这三年,隆基股份的平均负债率也控制在55%左右;2021年其资产负债率甚至下降了8.07个百分点至51.31%。

其二,过去十年年,隆基股份一直在提升自身的造血能力及融资能力。2021年报显示,隆基股份经营活动现金流量净额达123.23亿元,同比增幅11.87%。隆基股份过去十年合计造血达359.47亿元,而近三年(2019-2021年)其造血达314.96亿元,其造血能力仍在提升。

其三,隆基股份资本实力也在快速提升中,比如隆基股份货币资金规模已经连续三年刷新历史记录,截止2021年末其货币资金规模达291.72亿元,而同期短期有息债务合计仅为43.28亿元,资金净值达248.44亿元。

综上,隆基股份在保持业务扩张的同时也积累了足够充裕的“现金”。同时,公司没有商誉,说明隆基股份扩张主要靠内延式的增长,而不是外延式的并购。

最后,再看看一个体现企业话语权的指标——现金循环周期的变化。现金循环周期=“存货周期天数”+“应收账款周转天数”减去“应付账款周转天数”,其用来衡量企业从投入资金到生产出产品,再到把产品卖掉收回现金所用的时间。通常对于企业而言,现金循环周期的指标越小越好,如果是负值那就更好。因为,谁都希望投出去的钱能尽快收回来。

黑鹰光伏统计梳理发现,从2007年至今,隆基股份的现金循环周期整体趋势是逐年降低。特别是从2017财年至2021财年,其现金循环周期已经连续5年为负值。这直接反映出,稳健扩张背后,隆基股份在产业链上下游的影响力和话语权在持续增强。

五,坚持不领先不扩产,连续5年对外投资规模100亿元以上,超32个重大项目进入执行阶段。

企业要发展,相应的对外投资是必选题,然而,怎么投,以及投资的节奏,很关键。

在产能的布局上,隆基股份一直坚持不领先不扩产,新建产能的技术必定是领先于行业;资产负债率不高于60%,前期发展阶段常年处于50%以下;用经营的思路对待技术创新,即所有的技改和投资必须在一定时间内获得经济收益。

据黑鹰光伏统计,从2012-2021年,隆基股份对外投资合计达1206.73亿元,且已连续5年对外投资规模保持在100亿元以上。在持续扩张下,隆基股份总资产规模首破1000亿大关,截止2022年3月末,隆基股份总资产规模达1144.66亿元。

在大规模的投资布局下,隆基产能继续保持高速增长趋势:截至2021年底,隆基股份单晶硅片产能达到105GW,单晶电池产能达到37GW,单晶组件产能达到60GW。隆基股份2022年度单晶硅片出货量目标为90GW-100GW(含自用),组件出货量目标为50GW-60GW(含自用)。

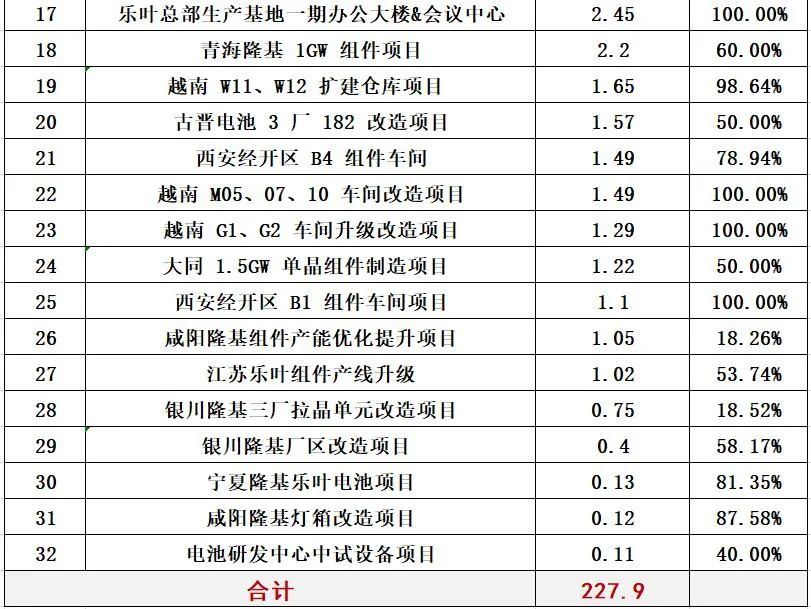

另据黑鹰光伏统计,截止2021年末,隆基股份约有32个重大项目进入执行(施工建设)阶段,项目总投资预算达227.88亿元,涵盖单晶硅棒、单晶硅片、电池片、铝边框、组件、光伏电站等光伏全产业链。

公安备案号 51010802001128号

公安备案号 51010802001128号