-

光伏2022:格局未明,混战继续!

黑鹰光伏 / 2022-02-24 14:49 发布

原创 黑鹰光伏

凡是过往皆为序章,光伏远未达到理想的彼岸。

虎年开局,这个赛道越来越有意思,各种千变万化,但又似曾相识。

我们看到,其一,2022年的头两个月,更多的金钱和资本涌入光伏赛道,甚至“汽车疯子”李书福也要砸228亿元进军光伏多晶硅。由此,李书福、王传福、魏建军,还有钢铁侠马斯克等“汽车大王”们都已投资光伏产业。

其二,开年后,各路巨头动作频频。协鑫、中环、天合、隆基、晶科、晶澳、华为数字能源等企业,或融资、或扩厂、或回A、或更名,一切均在为新的竞争与博弈绸缪。同时,产业链不同环节持续扩张,光伏内卷继续。

其三,春节后价格的变化依然让人“出乎意料”,原本以为历经一年半的波动向上,2022年开局后,光伏价格应该迎来“拐点”开始波动下降,但事实是,硅料涨,硅片涨,组件涨,供应链的博弈和短期价格走向依然扑朔迷离。

总而言之,进入2022年的光伏依然疯狂内卷、博弈不断、混沌不堪,旧格局未打破,新格局未成型,新势力又虎视眈眈。这无疑是光伏走向主力能源的特殊的竞争阶段。黑鹰光伏综合过往数据,以及最新的企业动作和市场变化,在本文做些相应总结和分析,文章分为五大部分:

一,光伏价格如何走

二,疯狂内卷继续

三,金钱涌向光伏

四,分布式争夺白热化

五,考验战略与综合实力的时候到了

一,价格“出乎意料”回弹上扬,供应链博弈还在持续,未来价格如何走?

在过往近两年时间里,光伏饱受“涨价”之苦,直到2021年底最后一个月,多晶硅、硅片、电池片、组件等环节价格均出现下降。彼时业内人士估计,进入2022年后,光伏产业链价格将明显转折向下,进入下行通道,进入12月后,组件价格已全部低于2元/W。

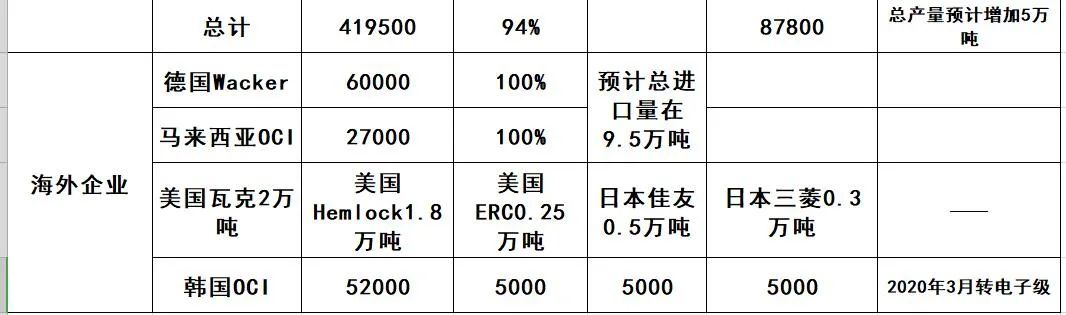

但2022年开局至今,产业链价格却整体回弹,再次让业界“出乎意料”。硅料环节,春节前后已出现连涨,根据硅业分会2月23日公布的硅料价格,不同品质的硅料价格上涨1.8元/kg左右,单晶致密料价格在238~247元/kg,均价242.4元/kg,比上周上涨0.71%。

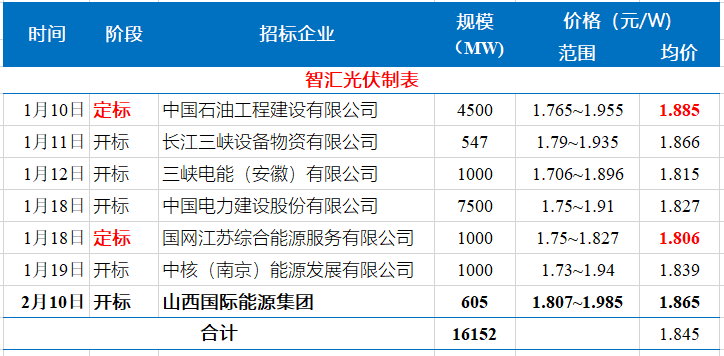

此前一天,隆基股份再提上调了单晶硅片价格。与1月27日报价相比,不同尺寸的硅片价格上涨0.1~0.12元/片,涨幅为1.9%!折合电池片价格上涨约1.6分/W。与之对应的是,组件的开标价格也出现节节攀升的情况。预期随着上游硅料、硅片的价格上涨,组件价格可能也有上升的压力。下表由“智汇光伏”制作:

产业链价格为何反弹?综合GlobalData、PV InfoLink和中国光伏行业协会等机构的分析,其一,供应链上下游的的博弈持续;其二,从全球视野看,国际海运价格高企、市场需求激增等,合力推高了价格。

黑鹰光伏查阅数据发现:欧基港40尺高柜集装箱的价格,已经从2020年的每箱1200美元-2000美元增长至目前的1万美元以上,美西基本港40尺高柜集装箱价格也已突破1.35万美元/箱,持续走高。

此外,2022年2月以来,全球需求持续激增,韩国、印度等市场销量大涨。在需求拉动下,光伏组件价格也明显上升。以440瓦-450瓦单晶PERC组件为例,印度市场均价已从0.23美元/件增长至0.24美元/件,美国市场均价已从0.325美元/件增长至0.33美元/件。

同时,过往两年,供应链的不平衡与博弈成为光伏终端涨价的主要原因。特别是,2021年以来,上游硅料供应一直处于紧平衡的状态,虽然协鑫、通威、特变、大全等等硅料龙头纷纷宣布扩产,越来越多的资本跨界投入硅料领域,由于硅料生产的建设周期长达1年半,远高于其他主要制造环节,加之产业大环境因素,短期内,上下游的博弈还在继续。

未来价格如何走,综合机构与资深观察人士观点,2022上半年,产业链价格很可能保持高位,下半年才会逐渐下行。而从更长远的周期看,降价是必然趋势。

硅料环节,黑鹰光伏曾统计发现,2021年中国多晶硅在建和计划中的项目已超过25个,若全部投产,2025年中国多晶硅产能将突破330万吨。330万吨多晶硅可以生产超过1100GW硅片。

光伏全产业链环节的历史价格变化,一次次揭示博弈论的经济学原理——每个企业想获得生产可能性边界下的最高利润,但竞争约束又会令市场回归均衡价格。当市场总的供应量再次压倒需求,价格的信号棒又亮起来,指挥行业进入新一轮平衡。

不仅是多晶硅环节,包括硅片、电池、组件等等产业链绝大多数环节,伴随产能的巨量释放,伴随上述产能的“绝对过剩”,价格的下行,甚至大幅下跌成为必然。综合各种要素分析,硅料很有可能在2022年底至2023年初某一个供求关系的转折点上,价格出现大幅度下滑。

二,光伏疯狂扩产,虎年内卷继续,竞争愈发激烈!

“内卷”是过往两年,光伏产业发展的主题词之一。而进入2022年后,协鑫、中环、天合、隆基、晶科、晶澳、华为数字能源等老牌企业,以及新进入的各路企业均动作频频,融资、扩产、投产等消息依然不绝于耳。比如,晶澳科技拟投资34.55亿,扩建硅片、电池、辅材产能及光伏电站等项目;合盛硅业拟投175亿元建设年产20万吨高纯多晶硅项目;隆基募资70亿元拟用于18GW单晶电池项目。

扩产继续,内卷加剧,这也为光伏未来数年的竞争格局与激烈程度埋下伏笔。

比如硅片环节,此前据能源一号统计,到了2022年底,仅中环股份就会有135GW的产能兑现,隆基股份则会达到120GW。两家“龙头”的硅片产能就超越250GW。不完全统计,截止2022年底,国内硅片产能或将达500GW以上。

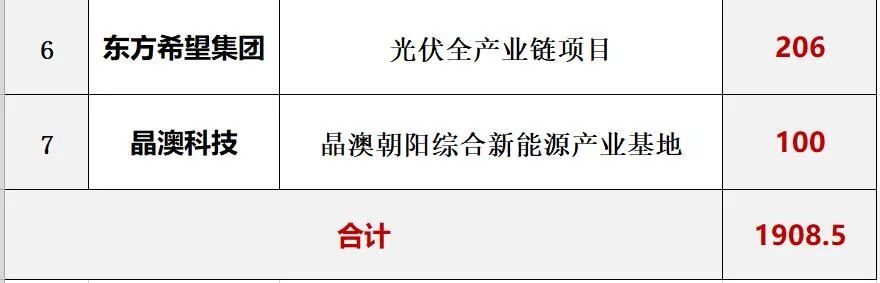

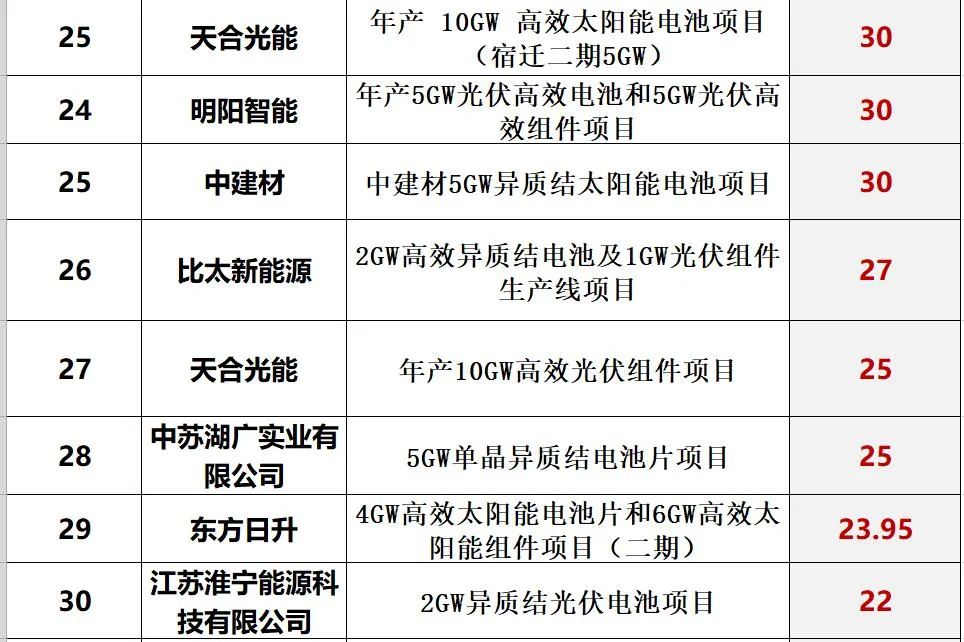

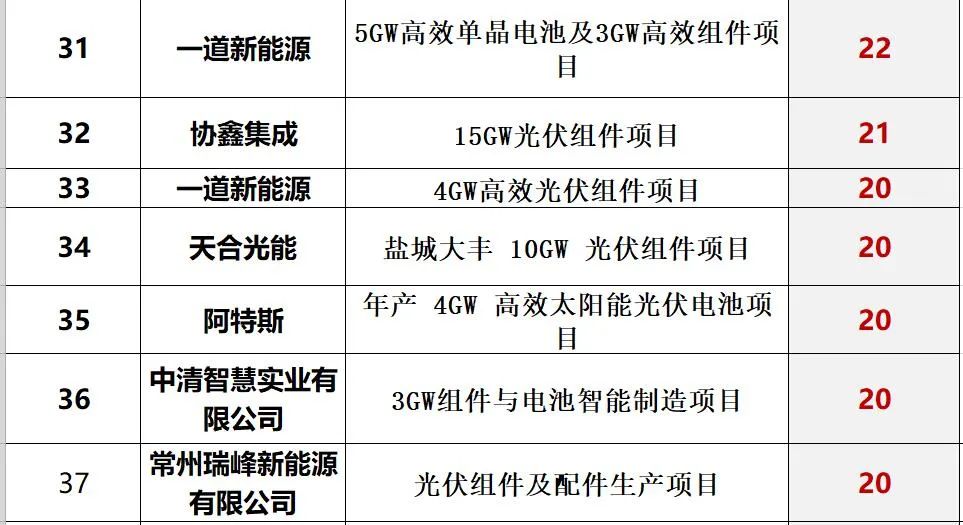

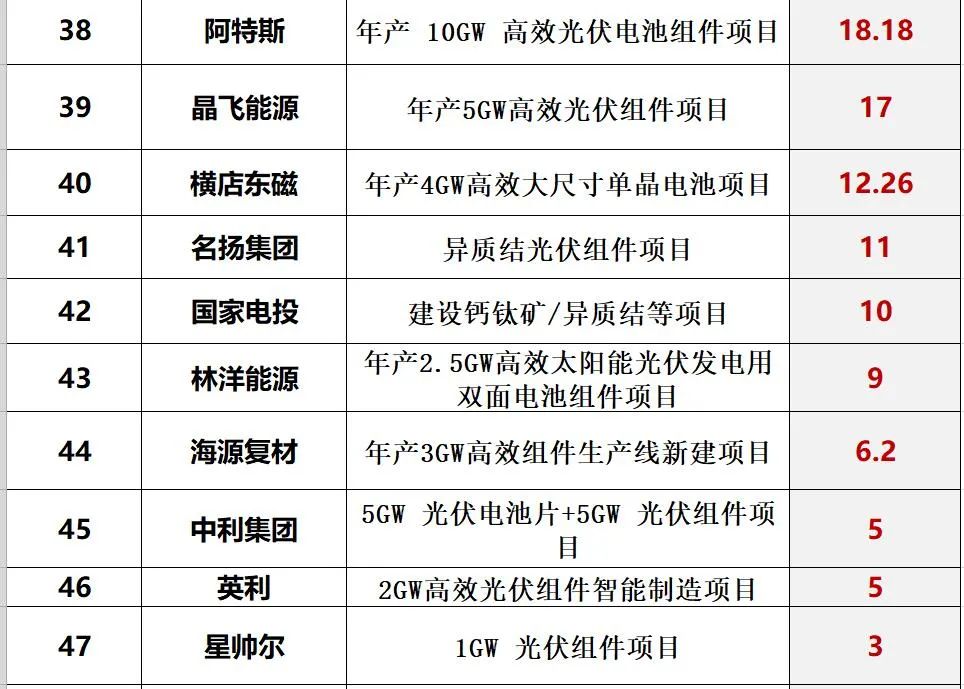

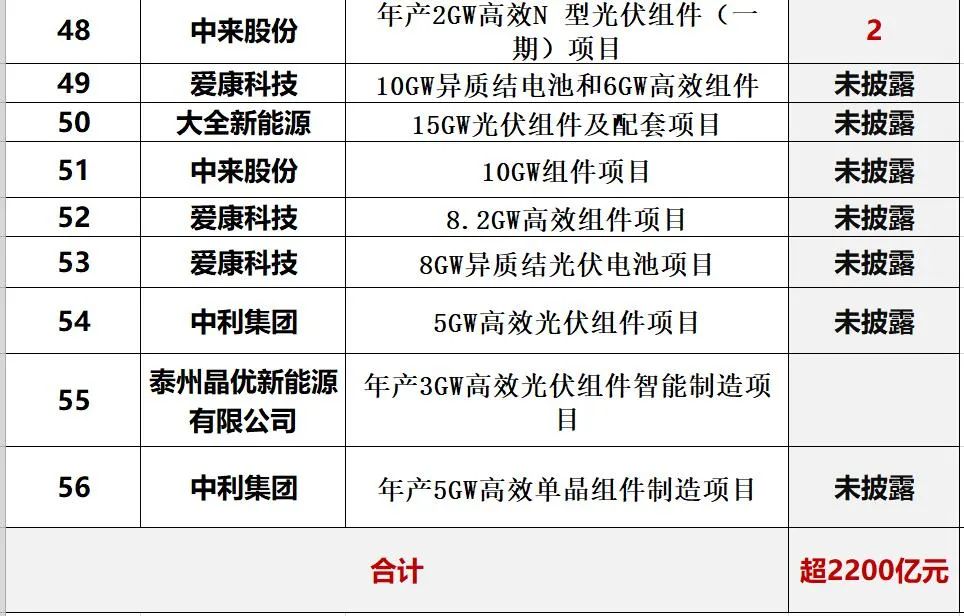

今年初,黑鹰光伏统计发现,2021年,光伏制造环节的总投资规模超过7200亿元。这样的投资力度,几乎是2020年的两倍;几乎是2017、2018和2019三年投资力度的总和。光伏成为确定的大赛道,各路资本争先恐后疯狂涌入。在年度超过7200亿的光伏投资规模中,单个投资规模在亿元以上的光伏项目已超130个,10亿元以上的项目近100个,100亿元以上的项目约有25个。

其一,全产业链一体化项目投资规模近2000亿,每个项目投资手笔动不动就是几百亿,这样的力度在这个产业中前所未有。

其二,多晶硅环节涌入不少新玩家,投资规模超2000亿元,可能还会有更多资本资本进入这一环节,用不了多久,多晶硅也进入疯狂内卷。

其三,硅片疯狂“内卷”,大量资本涌入,双龙头格局受冲击,2021投资规模超800亿元。

四,电池和组件环节的投资扩张有过之而不及,亿元以上的项目超过60个,约7个项目投资预算在100亿元以上,总投资预算必然超过2500亿。

五,玻璃环节竞局者众,“双寡头”格局下,各路企业也纷纷扩产超600亿,未来行业惨烈洗牌成必然。

三,金钱加速涌向光伏,跨界者鱼龙混杂,虎视眈眈;同时越来越多的携手与合作也在产业中涌现。

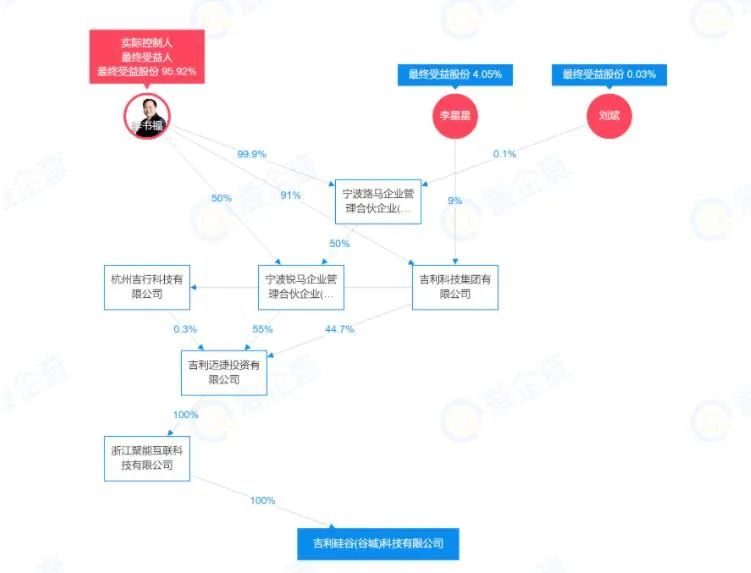

随着“双碳”目标的提出,新能源产业就此步入高速发展的“快车道”,光伏行业凭借庞大的市场前景,成功吸引了一大批业外知名企业及资本蜂拥而至。进入2022年后,最有名的“跨界者”当属吉利汽车创始人李书福。

2月8日,在湖北武汉东湖综保区,湖北全省一季度重大项目集中开工活动成功举办。在襄阳分会场,总投资228亿元、一期投资50亿元的吉利科技 “硅谷” 项目开工,主要从事太阳能级多晶硅的研发生产,着力打造绿色硅材料产业集群。由此,李书福、王传福、魏建军,还有钢铁侠马斯克等“汽车大王”们都已投资光伏产业。

(吉利硅谷项目现场实拍图)

回溯过往两年,跨界对于光伏产业来说,并不是什么新鲜事,跨界企业的数量也不在少数,比如青海丽豪、新疆晶诺、江苏美科、双良节能、中清集团、明阳智能、和邦生物、华阳股份,等等,纷纷投资光伏制造领域,主要分布在硅料、硅片、电池、组件等环节。

四,分布式撑起“半边天,“整县推进”引领下的分布式争夺进入白热化!

2021年,中国光伏累计装机突破3亿千瓦大关,达到3.06亿千瓦,连续7年位居全球第一,新增装机规模也再创新高,达到了5488万千瓦,连续9年位居全球第一。

特别值得注意的是,在结构方面,集中式和分布式并举的发展趋势非常明显,分布式光伏突破了1亿千瓦大关,现在总占比到了累计光伏装机规模的1/3,新增分布式光伏大约2900万千瓦,约占全年新增光伏装机的55%,历史上首次突破50%。新增户用光伏继2020年首次突破1000万千瓦之后,2021年突破了2000万千瓦。

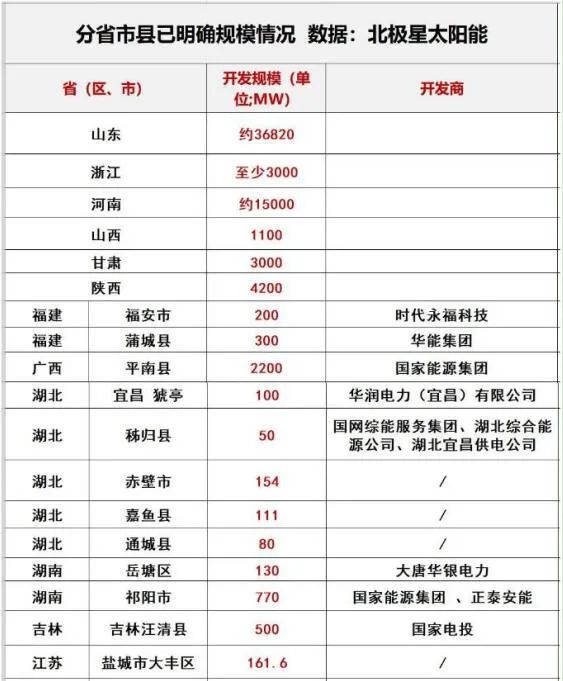

分布式的崛起,成为光伏未来发展的必然趋势。从国家意志来看,十四五期间,“整县推进”和“大基地”将很大程度决定光伏开发规模与竞争格局,无数企业将围绕这两大关键词展开激烈竞逐。

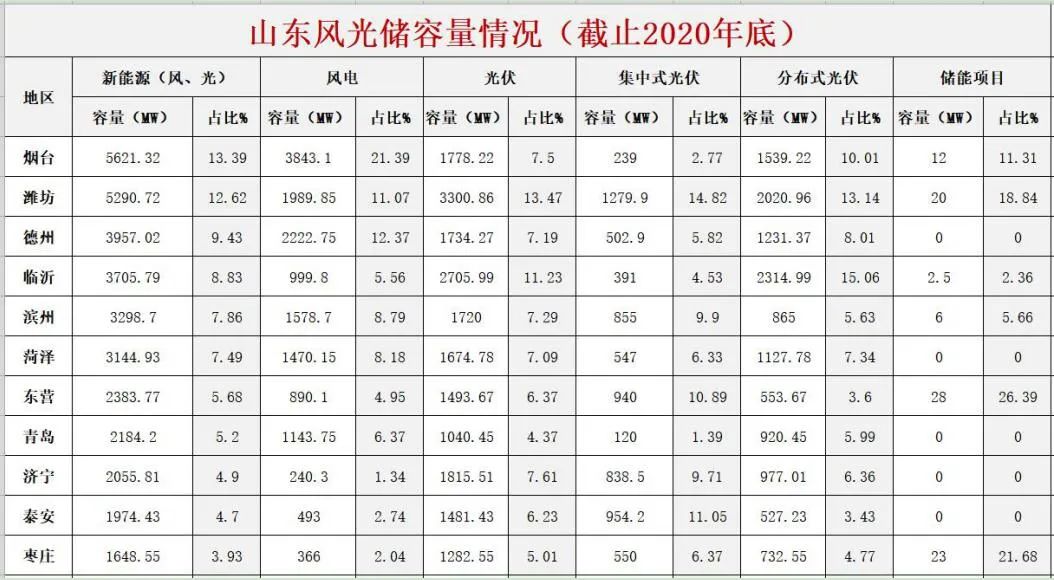

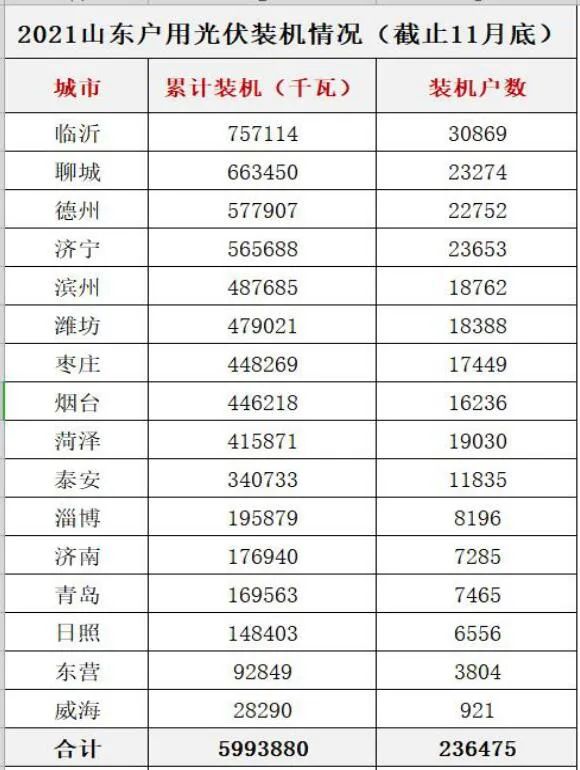

黑鹰光伏不久前在山东相关市、县和乡村调研时发现,“整县推进”的触角已延伸到各种主体单位;各路有实力、有经验、有资质的经销商和安装商,与相关央国企等投资主体的分公司,还有相关金融机构等,已有密集沟通,有的已经在地方成立合资公司,绸缪进击。

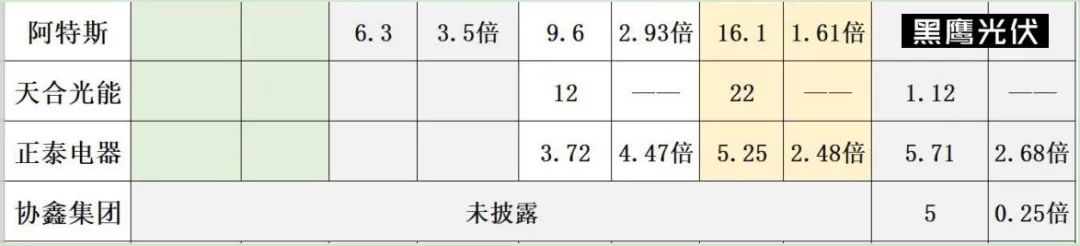

在分布式领域,从明显的变量来看,其一,京东、塔牌、宜家等大量的企业跨界投资分布式;其二,央企、国资与民营资本联合开发分布式也成为一种趋势;其三,隆基、天合、晶科、东方日升、华为等龙头企业均在过去半年以前所未有的力度加大了分布式的布局。

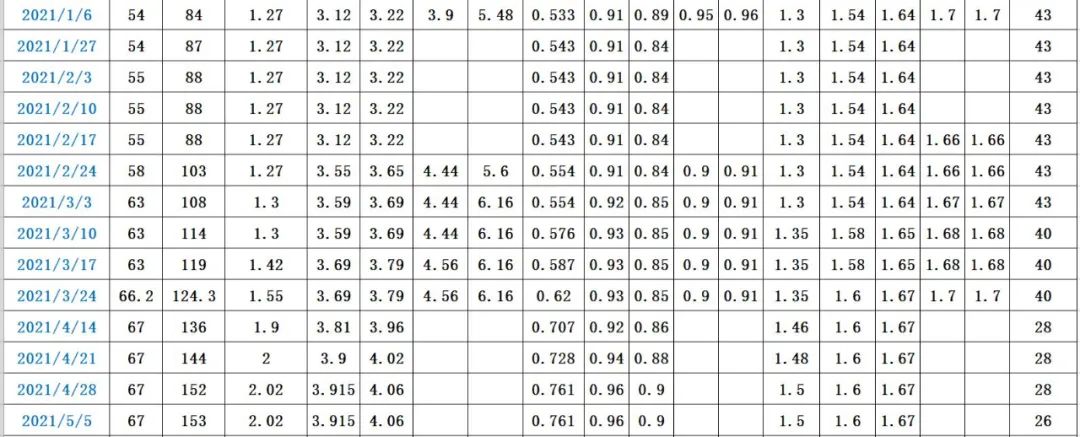

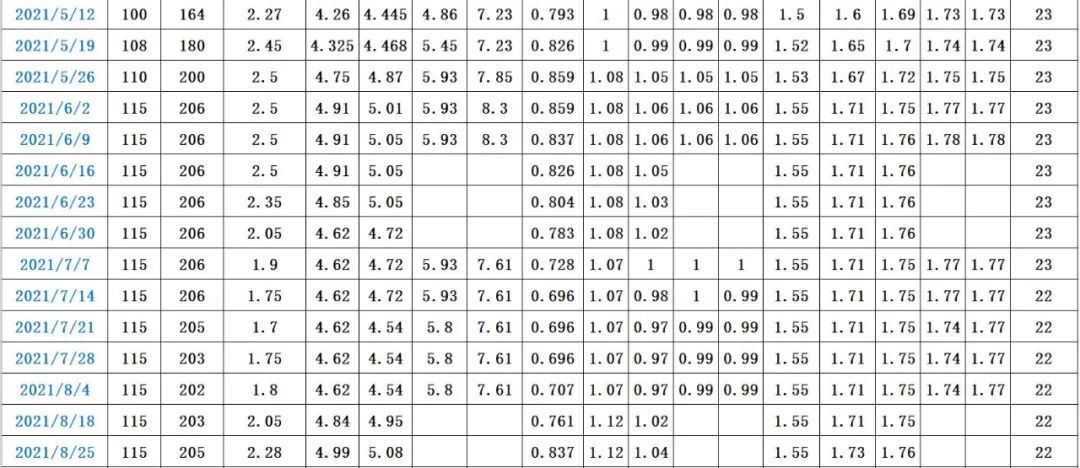

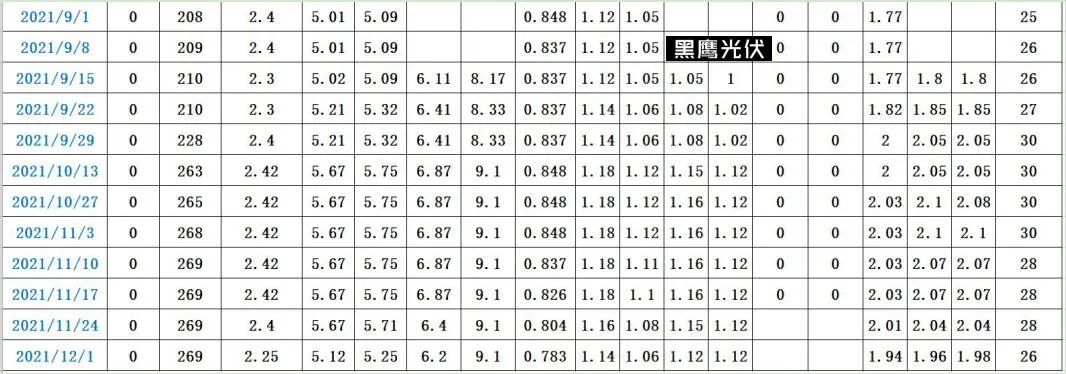

以下表格包含众多知名子企业跨界光伏分布式的情况,历年分布式增长,整县推进已明确规模,以及山东省分布式发展情况表:

五,新的竞争环境前所未有,对于各路龙头企业而言,真正考验战略能力和综合实力的时候到了!

十年前,《中国企业家》杂志在2012年10月的封面文章中写道:过去十年来,如果有一个行业笼罩的光环能与互联网相媲美,一定是光伏;如果有一个行业的造富能力能与互联网相媲美,一定是光伏;如果有一个行业吸引 资本的能力能与互联网相媲美,一定是光伏;而如果有一个产业激发地方政府的追逐热情超过房地产,一定还是光伏。

十年后,“双碳”风潮下,光伏产业进入新一轮的大发展。只是,环境变了,对手变了,竞争的格局也变了。对于所有光伏企业,特别是历经十数年甚至数十年存活壮大的光伏龙头企业而言,它们均面临前所未有的机遇和挑战。

所幸,今日中国的光伏行业的发展正逐渐步入成熟期。而历经波折与考验后,包括中环、通威、隆基、正泰、天合、阳光、晶科、晶澳、协鑫等等历经跌宕的企业以及企业家们,也正步入成熟期。

可以预期,十四五期间,特别是最近两三年,光伏企业的要应对的环境更为复杂,产业竞争格局也面临巨大变化。结合多种要素判断,黑鹰光伏曾判断,2022年底至2023全年,光伏产业将出现最为复杂和惨烈的竞争局面。

如何未雨绸缪,如何做战略布局,如何合纵连横,如何把握进击的速度?都将再次考验靳保芳、朱共山、刘汉元、李振国、沈浩平、瞿晓铧、曹仁贤、李仙德等等一大批光伏企业家的视野和领导力。

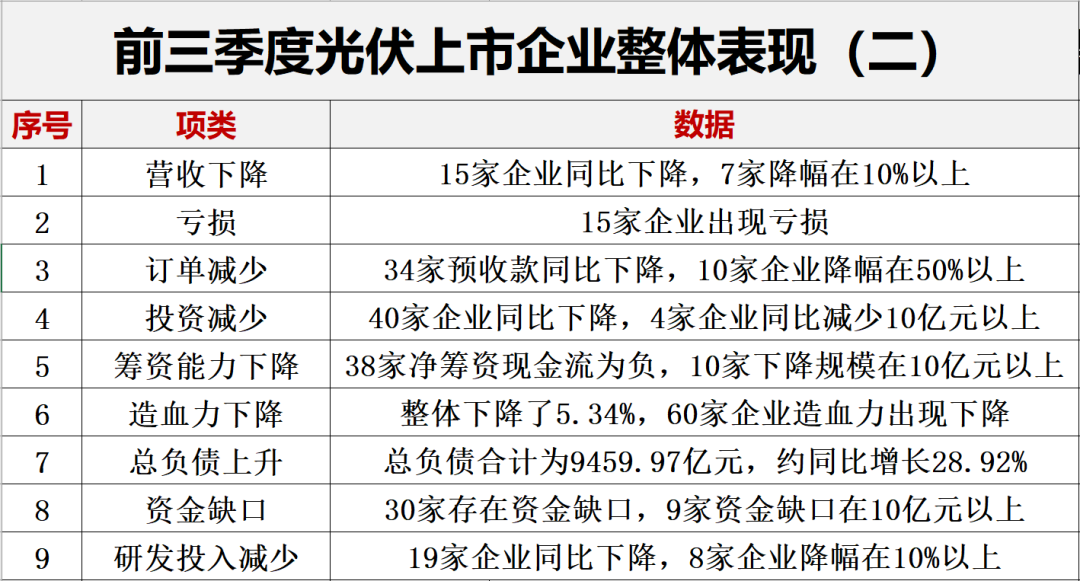

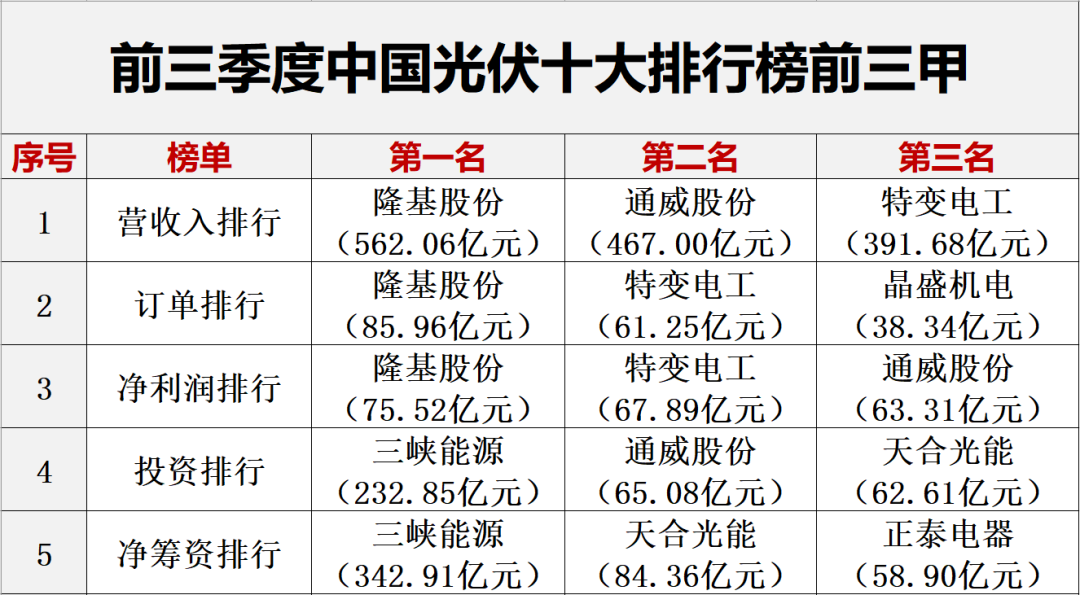

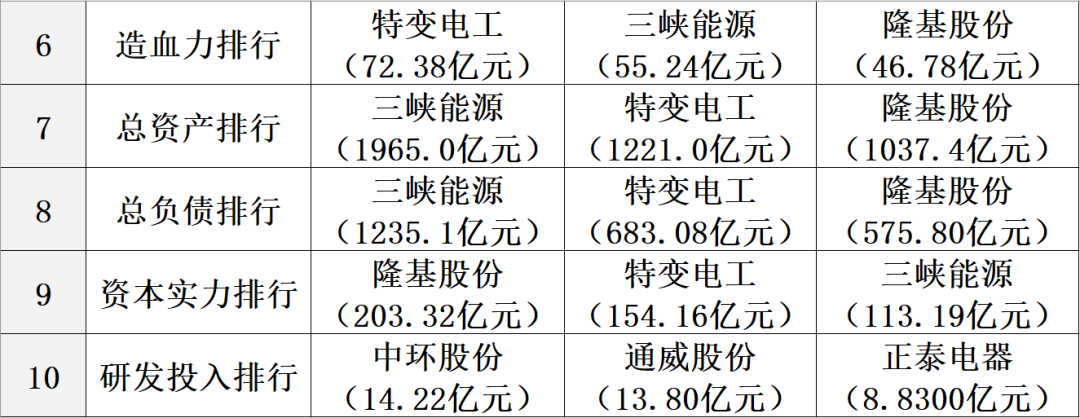

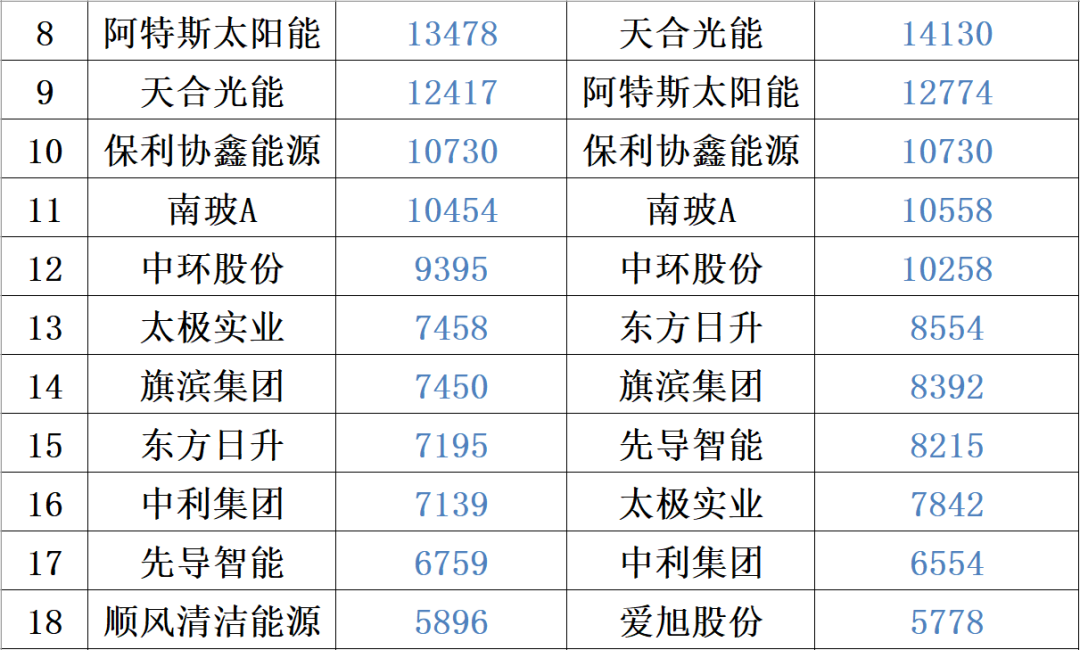

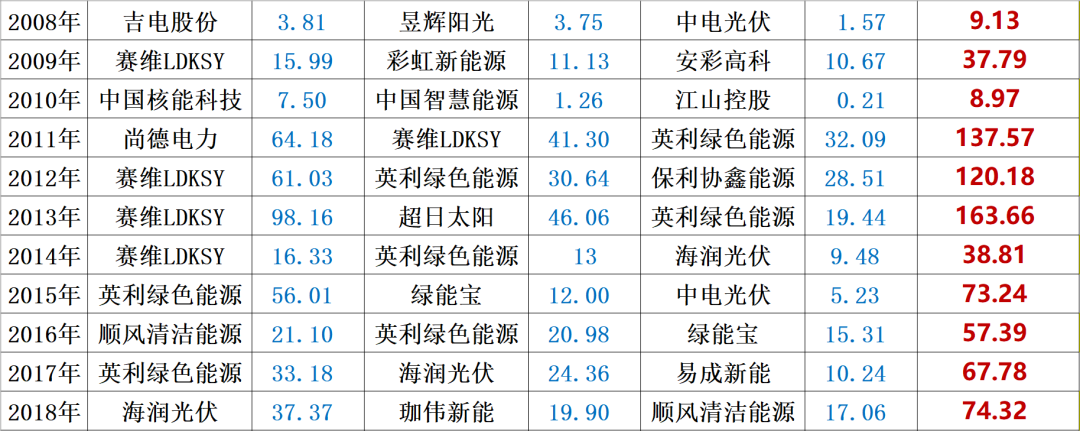

以下表格包含十大巨头产能变化,11家组件企业十年出货量及2021年排名,2021年前三季度光伏上市企业整体表现,过去三年光伏市值和净利润TOP20,,光伏企业员工规模TOP20,以及过去二十年光伏企业亏损TOP20。

公安备案号 51010802001128号

公安备案号 51010802001128号