-

氢能革命,星辰大海!(氢燃料产业链全景梳理)

千岛湖的柚子 / 2022-02-02 19:11 发布

氢能是公认的最洁净的燃料,具有高能量、无污染、零碳零污染的特点,是一种重要的能源形式。从不同能源的燃油热值与发电建设成本方面考虑,氢能源均具优势。从燃料热值角度看,氢能源高于天然气、汽油、煤和乙醇等其他能源。氢能市场空间巨大,可形成庞大产业群,氢能更将成为未来经济发展的新动能,对企业与地方政府发展意义重大。

发展氢能是中国21世纪能源战略的重要一环,也是实现“3060”双碳目标的必经之路,“十四五”规划明确了中国氢能的发展方向和战略目标,政策继续加码预期会推动氢能渗透率持续提升。回顾中国新能源的发展史,氢能目前所处的时间点类似于2010年锂电爆发的前夜,未来中国有望在氢能领域继续复制锂电产业链成功的路径,踏上清洁能源革命的新台阶。

氢能产业链涵盖氢能端及燃料电池端。在氢能及燃料电池领域,我国已经初步形成从基础研究、应用研究到示范演示的全方位格局,布局了完整的氢能产业链。与锂电池产业链相比,氢能源与燃料电池产业链更长,复杂度更高,理论经济价值含量更大。

氢燃料产业链全景梳理:

氢能端指氢气从生产到下游应用的过程,包括制氢(电解水制氢、工业副产氢等)、储氢氢、运氢、加氢(加氢站加氢)等核心环节。

制 氢

目前制氢技术路线按原料来源主要分为化石原料制氢、化工原料制氢、工业尾气制氢和电解水制氢几种。

常规的制氢技术路线中以传统化石能源制氢为主,全球范围内主要是使用天然气制氢,我国由于煤炭资源比较丰富,因此主要使用煤制氢技术路线,占全国制氢技术的60%以上。

制氢路线上将由化石能源制氢逐步过渡至可再生能源制氢。大规模低成本氢气是关键,路线由“灰氢”向“绿氢”发展。未来“可再生能源+水电解制氢”有望成为大规模制氢发展趋势。

储 氢

目前,氢气的储存主要有气态储氢、液态储氢和固体储氢三种方式、高压气态储氢已得到广泛应用,低温液态储氢在航天等领域得到应用,有机液态储氢和固态储氢尚处于示范阶段。

在储氢环节,国内主要厂商包括深冷股份(深冷股液氢装置、液氢储罐、储氢系统);富瑞特装(车载高压供氢系统和加气设备);京城股份(车载储气瓶、钢质无缝气瓶,钢质焊接气瓶,焊接绝热气瓶,碳纤维全缠绕碳复合气瓶);中材科技(粗纱、细砂、短切纤维、耐碱纤维、缝编织物等玻璃纤维制品)。

运 氢

氢气在常温常压下为气态,密度仅为0.0899千克/立方米。作为易燃气体,它属于І类危险品(非燃料),与空气混合能形成爆炸性混合物,遇热即发生爆炸,因此对运输安全要求较高。

目前氢气的输运方式主要有气态运输、液态输运和固体输运三种方式。

我国氢能示范应用主要围绕工业副产氢和可再生能源制氢地附近(小于200公里)布局,氢能储运以高压气态方式为主。

加 氢 站

我国加氢站建设进度逐步加快,截止2020年底,加氢站建成128座。同时,中石油、中石化、国家能源集团等二十余家大型央企纷纷跨界发展氢能产业。

从加氢站的营运模式来看,能否盈利主要取决于运营成本(氢气的价格)、投资额(设备)、加氢站运行负荷(燃料电池汽车保有量)。典型的外供氢的高压气氢加氢站投资组成中,除去土建及,设备费用占据最大比例,主要是压缩机、储氢瓶、加氢和冷却系统,由于国内缺乏成熟量产的加氢站设备厂商,进口设备推高了加氢站建设成本。

虽然中国所生产的加氢站设备各项技术指标仍有欠缺,但是目前国产化已经开启,业内企业在各领域均推出自主产品。

厚普股份提供加氢站成套设备,覆盖设计到部件研发、生产,成套设备集成、加氢站安装调试和售后服务;中集安瑞科2021年1月7日中标国家能源集团70MPa加氢站项目;鸿达兴业已在务,已在内蒙古建设运营我国第一座民用液氢加工厂;嘉化能源副产氢提纯、运输、加氢站一体化运营企业、国投聚力合作。

氢能产业链:燃料电池端

从氢能实际应用来看,氢燃料电池汽车是氢能高效利用的最有效途径,当前我国已布局了较为完整的氢能产业链。氢能燃料电池产业是电池产业中具有战略性、前瞻性的一项绿色储能技术,代表着未来新能源的发展方向,具有良好的发展前景。

燃料电池端包括其上游核心材料,如双极板、膜电极及密封层等环节;中游主要为燃料电池系统集成,包括电堆及供气系统等;下游主要为燃料电池的应用场景,目前重点应用方向为交通领域的燃料电池汽车。

燃料电池上游:核心材料

目前在燃料电池系统、电堆环节,国产企业已经实现产品批量供应,随着膜电极国产化的逐步深入,燃料电池产业链已经基本实现国产化。但产业链中质子交换膜、碳纸等材料环节仍处于研发或小批量试制阶段,持续引导国产化推进,实现技术独立可控对成本下降意义重大。

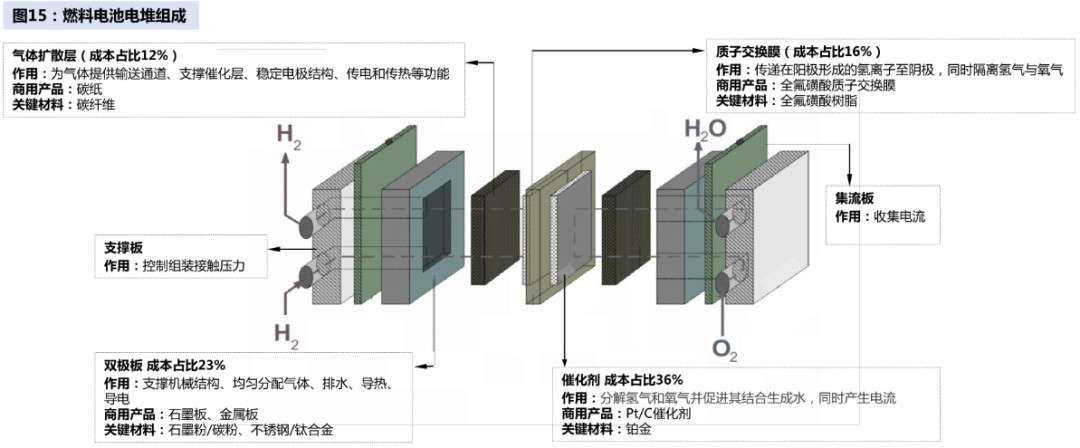

催化剂

催化剂是膜电极的关键材料之一,在降低催化剂成本的方面,目前有两条路径,一条是降低铂的使用量,另一条则是研发非铂催化剂,两者都已有所进展。

质子交换膜

质子交换膜是一种固态电解质膜,其作用是隔离燃料与氧化剂、传递质子(H+)。该环节主要厂商包括东岳集团和腾龙股份等。

气体扩散层

气体扩散层位于流场和催化层之间,其作用是支撑催化层、稳定电极结构,具有质/热/电的传导功能。国外大多数制造厂商都已实现气体扩散层的规模化生产,且都有多款适应不同应用场景的产品销售,包括日本东丽、德国SGL和加拿大AVCarb等。

双极板

双极板是燃料电池的阴极板和阳极板,其作用是传导电子、分配反应气并带走生成水。燃料电池常采用的双极板材料包括石墨碳板、复合双极板、金属双极板三大类,由于车辆空间限制(尤其是乘用车),要求燃料电池具有较高的功率密度。因此相对较薄的金属双极板有更好的应用前景。安泰科技在气体扩散层和双极板这两个环节均有涉及。

燃料电池中游:燃料电池电堆

从成本端来看,系统中最核心的部分是燃料电池电堆和空压机,根据DOE对80KW系统的成本测算,在年产50万套的规模化条件下,电堆已占据燃料电池系统约一半成本,可以说是燃料电池心脏,而空压机占比超过四分之一,这两部分也是降低燃料电池系统综合成本的关键。燃料电池电堆主要厂商包括亿华通、腾龙股份、大洋电机、雄韬股份、潍柴动力。

长期投资的角度,可以关注氢能产业链上电解水制氢与相关电解系统设备制造以及液氢储运等技术路线发展方向明确的环节。中期投资的角度,可以关注产业链上游加氢站建设与产业链下游氢燃料电池汽车整车环节,预期政策补贴的持续发力将会使得这些环节短期内业绩释放。

公安备案号 51010802001128号

公安备案号 51010802001128号