-

凶猛!2021光伏制造扩产投资超7200亿!

黑鹰光伏 / 2021-12-29 19:40 发布

【文|黑鹰光伏 王亮 编辑| 太子李】

即将过去的2021年,光伏制造环节的投资与扩张,用“凶猛”一词并不为过,甚至是“疯狂”。

从2020年的扩张开始,“内卷”一词风靡光伏产业,这也是一种“囚徒困境”,双碳引领下,凶猛的扩张和进击还能为未来争取发展与生存空间,不扩张可能就意味着“等死”。

黑鹰光伏最新统计发现,2021年,光伏制造环节的总投资规模超过7200亿元。这样的投资力度,几乎是2020年的两倍;几乎是2017、2018和2019三年投资力度的总和。

光伏成为确定的大赛道,各路资本争先恐后疯狂涌入。在年度超过7200亿的光伏投资规模中,单个投资规模在亿元以上的光伏项目已超130个,10亿元以上的项目近100个,100亿元以上的项目约有25个。

低碳经济与数字经济已成为中国乃至全球未来的大趋势,未来已来,未来充满希望,但疯狂扩张下,未来也充满残酷竞逐。以下是黑鹰光伏独家统计的2021光伏制造各大环节的投资状况,供读者朋友们参考。当然,在光伏产业中,一些制造环节的投资项目可能未公开,欢迎读者在留言区补充。

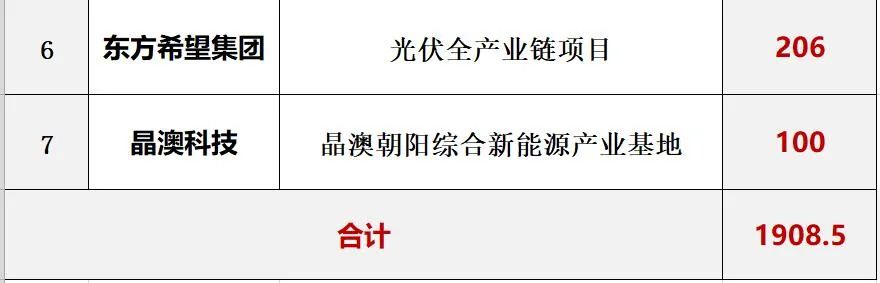

一.全产业链一体化项目投资规模近2000亿,每个项目投资手笔动不动就是几百亿,这样的力度在这个产业中前所未有!

黑鹰光伏在此前的文章中分析过,纵观产业大势,我们明显可以看到,由于光伏外部环境巨变,产业竞争日趋激烈,很多企业都在加速构建一体化,笔者统计发现,2021年已有7家企业发布光伏全产业链扩张公告,每个项目投资预算都在100亿元以上,7大全产业链项目总投资预算达1908.5亿元。

最新的消息是,12月27日,东方日升公告称,拟在包头投资固阳金山工业园区增量配电网的源网荷储一体化示范项目 (二期),项目总投资初步预计为446.5亿元。

12月14日消息, 江苏阳光集团在巴彦淖尔投资351亿,将投建10万吨多晶硅及15GW拉棒、组件等。

同期消息,合盛硅业拟于2022年3月在乌鲁木齐甘泉堡经济技术开发区投建硅基新材料产业一体化项目,计划投资355亿元,预计2024年全部建成投产。

(左至右:合盛硅业董事长罗立国、信义光能董事长李贤义、海螺集团董事长王诚)

此外,光伏玻璃寡头信义光能大手笔入局产业链更多环节,12月13日,云南政府与与信义光能签订年产20万吨多晶硅和2万吨白炭黑,日熔化1400吨浮法玻璃、2400吨光伏盖板项目,三个项目总投资230亿元。

而在12月3日,作为中国最大的建材企业集团之一,海螺集团凤阳县政府与在滁州签约“光伏绿色产业园”项目。,该项目包含石英岩深加工、光伏组件、太阳能发电、港口码头和光伏电池片等6个子项目。

二.多晶硅环节涌入不少新玩家,投资规模超2000亿元,可能还会有更多资本资本进入这一环节,用不了多久,多晶硅也进入疯狂内卷。

硅料是过去这一年半整个产业最能“卡脖子”的环节,也成为最能把握“定价权”的环节,这一时期硅料涨价的幅度,一次次超越产业各方的想象。“拥硅为王”的东方希望、大全、通威、协鑫、特变等国内多晶硅主厂商也在这一波持续涨价中获取了可观利润。

有利可图,大量资本也进入到这一环节,这个领域也出现了一些“新面孔”,比如:青海丽豪是谁?晶诺新能源是谁?

公开资料显示,青海丽豪半导体材料有限公司成立于2021年4月,计划总投资180亿元分三期建设年产20万吨高纯晶硅生产项目。一期投资45亿元,计划于2021年7月动工,2022年12月建设完成。

特别注意:2021年9月17日,青海丽豪新增7位股东,其中浙江正泰和上虞晶盛分别位列第二与第三股东,具体持股比例没有公开。据业内消息,青海丽豪幕后老板为IDG资本,而操盘手担任过某多晶硅龙头企业的负责人。据知情人士透漏青海丽豪将借鉴内蒙某硅料企业的施工、运营模式,目前已经从内蒙通威、新疆东方希望等硅料龙头企业高薪聘请了不少专家、工程师,目前正在按部就班建设中。下图是青海丽豪生产基地:

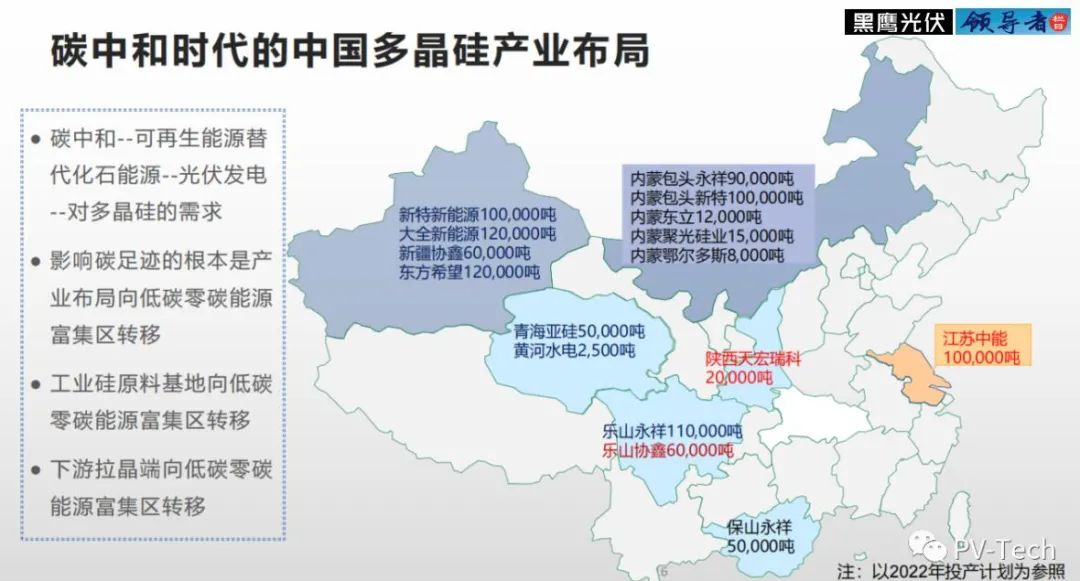

此前,黑鹰光伏统计发现,2021年中国多晶硅在建和计划中的项目已超过25个,若全部投产,2025年中国多晶硅产能将达到330万吨左右。330万吨多晶硅可以生产超过1100GW硅片。

(吕锦标《碳中和时代的多晶硅产业与技术展望》)

我们最新统计发现,从投资规模和投资力度看,2021年多晶硅新项目投资规模都以万吨计,单个项目总投资在100亿元以上的就有十个之多,若加上上述东方日升、信义光能等在硅料环节的投资,多晶硅环节计划投资规模必然超2000亿元。

三.硅片疯狂“内卷”,大量资本涌入,双龙头格局受冲击,2021投资规模超800亿元,2022产能可能超500GW。

硅片环节原本是“双龙头”引领局面,隆基和中环的先发优势非常明显,二线梯队虎视眈眈,更多竞局者跃跃欲试。黑鹰光伏梳理发现,部分企业在2020年以来总计拟投建的硅片项目超过300GW。

2021年,硅片环节也涌入不少新的投资者,比如阜新新能源、金阳新能源、和邦生物、双良节能、江苏新潮等等。

此外,据业界广为传播的消息,工程机械龙头企业三一集团意欲在云南上马30GW单晶硅片项目,其产能规划为:2021年布局5GW单晶,2022年布局15GW单晶,2023年再布局10GW单晶。

(隆基李振国、中环沈浩平、 三一梁稳根)

面对各路入局者,老牌龙头也不遑多让,仅中环股份明年就会有135GW的产能兑现,隆基股份明年则会达到120GW。两家“龙头”的硅片产能就超越250GW。如上表,参考“能源一号”梳理的数据,不完全统计,截止2022年底,硅片产能或将达500GW以上。

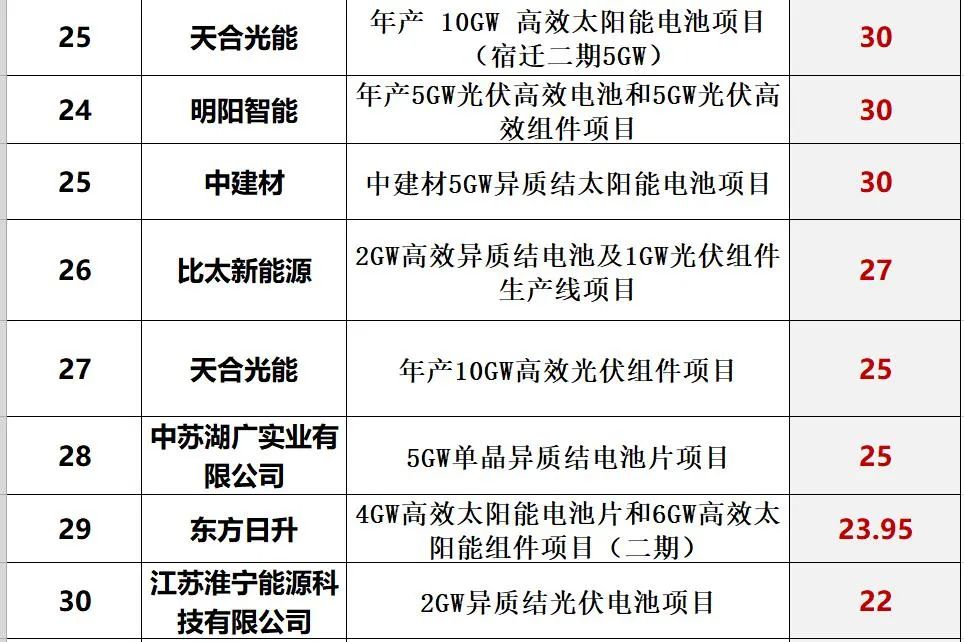

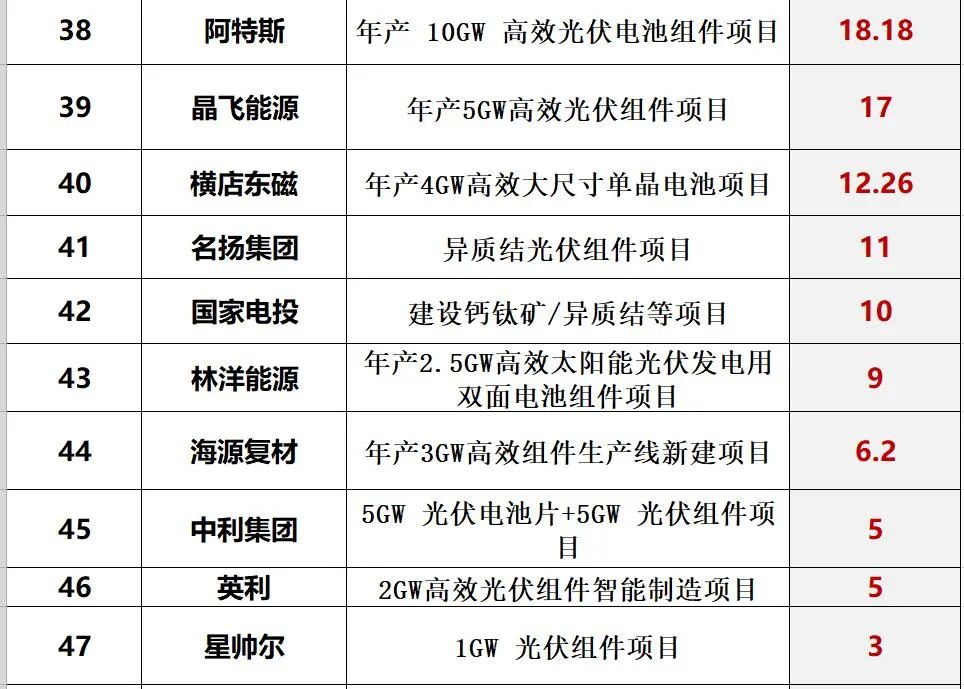

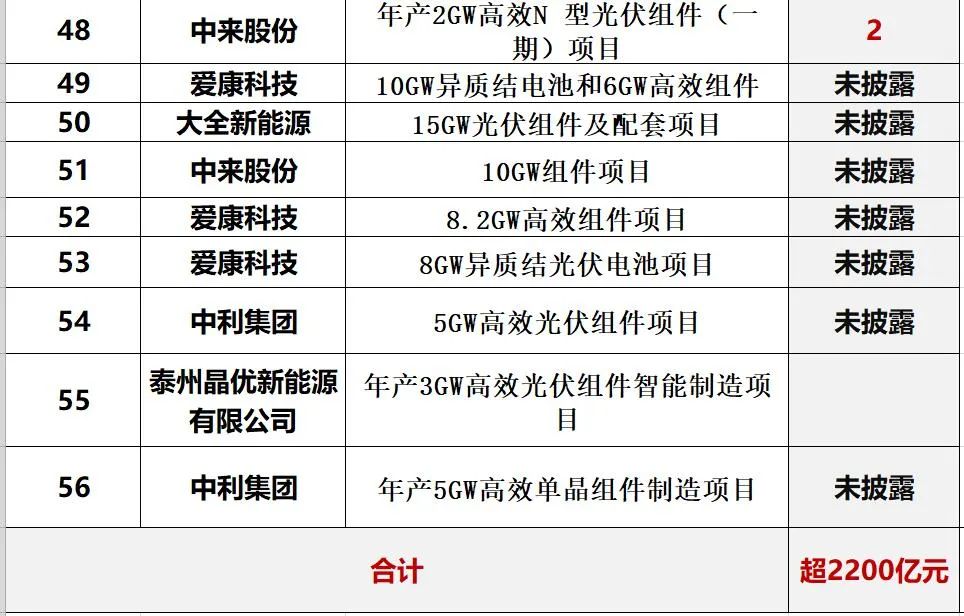

四、电池和组件环节的投资扩张有过之而不及,亿元以上的项目超过60个,约7个项目投资预算在100亿元以上,总投资预算必然超过2500亿元。

面对光伏供应链的剧烈波动与博弈,电池与组件环节在过去一年中颇为煎熬,"两端受气”。2021年9月底,隆基、晶科、天合、晶澳、东方日升等五大光伏组件企业发布公开信联合呼吁,光伏行业健康发展迫在眉睫。

在不久前举行的中国光伏行业年度大会上,天合光能董事长高纪凡特别强调,光伏业的快速发展带来了不平衡,最新表现为,今年以来产业链不同环节盈利率差异很大。高盈利环节大量社会资本涌入,未来几年将释放大量新产能,再度导致供过于求。其次,某些环节价格暴涨,给行业终端需求带来负面影响。

事实上,同上游硅料、硅片等环节的凶猛扩张同步,电池和组件环节的投资扩张也颇为强劲,甚至有过之而不及。黑鹰光伏统计发现,2021年光伏电池片与组件环节亿元以上的项目超60个,约7个项目投资预算在100亿元以上,全部项目总投资预算超过了2200亿元,若加上未披露具体投资额度项目,总投资预算必然超过2500亿元。

根据出货目标,仅隆基、晶科、天合、阿特斯等几家龙头企业,2021年的出货就可能超过175GW。对于过去一年半上游硅料价格暴涨,以及下游组件环节可能的强烈洗牌,以及集中度的提升,曾有读者向黑鹰光伏表示:

组件产能本来就严重过剩,没竞争力的独立组件商减产也很正常,过分解读说是硅料的原因有失公允。过去5年来硅料一直赔本赚吆喝尸横遍野就剩下最后这几家身板硬挺得住的,下游硅片、电池、组件赚了这么多年的钱,这硅料刚涨了几个月的价,就各种不利于行业发展的声音一片喊打,难道硅料环节就只配给硅片、电池、组件当垫脚石么?说到底,硅料、组件辅材涨价,倒是组件行业大洗牌的好时机,没有上游一体化业务的独立组件厂商,如果死了,也只能怪自己战略上不如隆基、晶澳、晶科、天合等等!无他。

五.玻璃环节竞局者众,“双寡头”格局下,各路企业也纷纷扩产超600亿,未来行业惨烈洗牌成必然。

从2020年底至2021年初,行业曾有个说法,现在是进入了有玻璃就有组件,没玻璃就没组件的“新时代”。过去很长一段时间,往往是玻璃企业“求着”组件大厂签订“长协”,但从2020年的秋天后至2021年很长一段时间,反过来了。

若称“强者”,我们可以在光伏玻璃企业中列出信义光能、福莱特、彩虹、金信、南玻等五家企业,按光伏玻璃原片产能计算,“玻璃五虎”占据了行业全球整体产能的80%左右。但若要称“寡头”,唯有信义光能和福莱特,他们在国内及全球光伏玻璃市占率分居冠、亚宝座。

供应链激烈博弈,光伏玻璃价格整体波折上扬,这样信义光能和福莱特两家寡头在过去这一年半的时间赚的鹏满钵满,这不仅表现在市场和经营层面,也表现在资本市场,两家企业的创始人身价也由此暴涨。

(信义光能李贤义、福耀曹德旺、福莱特阮洪良)

从产能扩厂看,2021年光伏玻璃环节的投资超过600亿元,其中百亿以上的大手笔有三个,50——100亿的项目三个。在新进入者中,曹德旺掌舵的福耀玻璃颇受关注。

六.在重资产周期长的领域,企业联合投资大势已至,联合投资规模超300亿,此外装备及研发中心等投资规模为154亿。

综合上述投资数据,黑鹰光伏还看到,在重资产周期长的领域,联合投资大势已至:2021年公布的光伏扩张项目中至少5个项目是两家及以上企业联合投资的,总投资规模超300亿元。比如通威股份与晶科能源签署的《战略合作协议》,就共同投资年产4.5万吨高纯晶硅项目、年产15GW硅片项目,以及开展相应供应链合作达成共识。

另外,保利协鑫与上机数控签订一份战略合作框架协议书,拟于内蒙古共同投资建设30万吨颗粒硅的研发及生产项目,项目总投资预计为人民币180亿元;新特能源也与晶科能源、晶澳科技签订了《投资建设年产10万吨高纯多晶硅项目暨内蒙古新特硅材料有限公司增资扩股协议书》等等。

这一切都预示着,光伏风雨二十年,光伏产业格局正经历巨大变化,这也标志着,中国光伏正式步入全新的“竞合时代”,这对未来产业格局或将产生深远影响。本文最后一部分为装备及研发中心等投资项目及规模,如下,供大家参考:

公安备案号 51010802001128号

公安备案号 51010802001128号